Shutterstock

Opinie Han de Jong

Prijs rundvlees stijgt bij ons harder dan bij de buren

15 Augustus 2025 - Han de Jong

Elke week is er wel iets te melden over wat de Amerikaanse president Donald Trump nu weer heeft uitgehaald. Dat is ook deze week het geval. Toch begin ik deze weekly rustig en dicht bij huis. Geen zorg, we schrijven deze week ook weer een paar hoofdstukken bij in het boek 'Bijzonderheden van Trump'. Maar laten we beginnen bij de inflatie in Nederland.

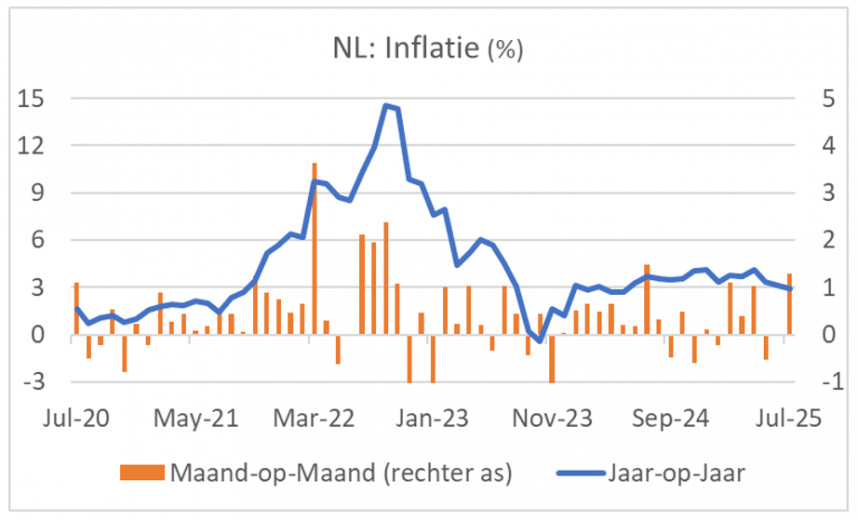

Zoals het CBS al bij de 'snelle raming' meldde, is onze inflatie gedaald van 3,1% in juni tot 2,9% in juli. In augustus kan het inflatiepercentage nog iets verder dalen, maar daarna wordt dat moeilijker doordat in de laatste maanden vorig jaar het prijspeil per saldo daalde. Onmogelijk is een verdere daling trouwens niet. De IEA voorspelt voor volgend jaar duidelijk lagere olieprijzen vanwege een verwacht aanbodoverschot en de handelsoorlog van Trump kan leiden tot goedkopere importen in de EU.

Werkgeversorganisatie AWVN meldt dat de loondruk heel kalmpjes aan iets afneemt. In de in juli afgesloten cao's lag een gemiddelde loonstijging van 3,7% besloten, fractioneel lager dan de 3,6% van juni. Het gemiddelde voor dit jaar ligt tot dusver op 4,0%. In 2024 was het 4,9%. In de details van de prijsstatistieken zien we de inflatie bij arbeidsintensieve diensten dan ook wat minder worden.

Bron: Macrobond

Bron: Macrobond

Cruciale rol voor de huren

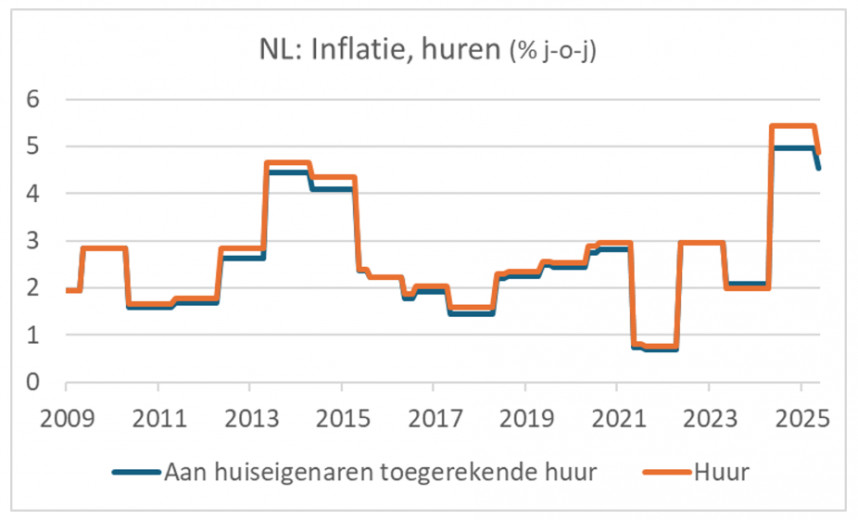

Wanneer het CBS de 'definitieve' inflatiecijfers publiceert, komt een grote hoeveelheid details beschikbaar. Ik was erg benieuwd naar de stijging van de huren. Die maken zo'n 20% van het mandje uit en gaan in de statistieken van het CBS min of meer uitsluitend in juli omhoog. Vorig jaar bedroeg de huurstijging (een combinatie van werkelijke woninghuren en aan eigenaren toegerekende huurstijging) 5,4%. Dat lag significant hoger dan in 2023, waardoor het totale inflatiecijfer zo'n 0,7% omhoog werd geduwd.

Aanvankelijk dreigde dit jaar een vergelijkbare huurverhoging. Het nu demissionaire kabinet besloot echter tot een huurbevriezing bij corporatiewoningen, maar dat besluit werd teruggedraaid. Uiteindelijk resteerde een huurstijging van 4,9%, waardoor het totale inflatiecijfer in juli met zo'n 0,1 procentpunt werd gedrukt.

Bron: Macrobond

Bron: Macrobond

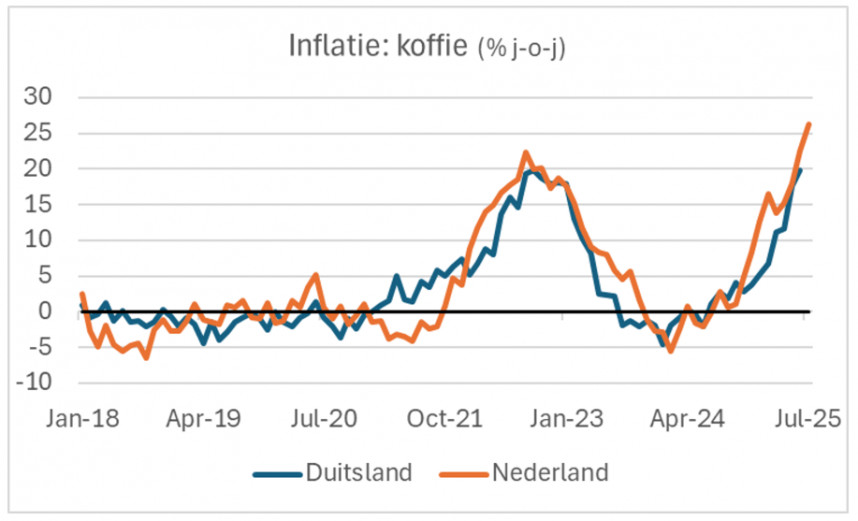

Voedselprijzen staan vaak onder invloed van internationale ontwikkelingen. Zo stijgen de koffieprijzen op de wereldmarkt al een poos en dus wordt koffie bij ons duurder. In juli lag de koffieprijs bij ons liefst 26,3% hoger dan een jaar eerder. De volgende grafiek laat zien dat koffie ook bij onze Duitse buren duurder wordt en wel in een vergelijkbaar tempo, hoewel de bron die ik daarvoor raadpleeg nog geen juli-cijfer heeft voor Duitsland.

Bron: Macrobond

Bron: Macrobond

Nederlandse prijsstijging rundvlees bijzonder

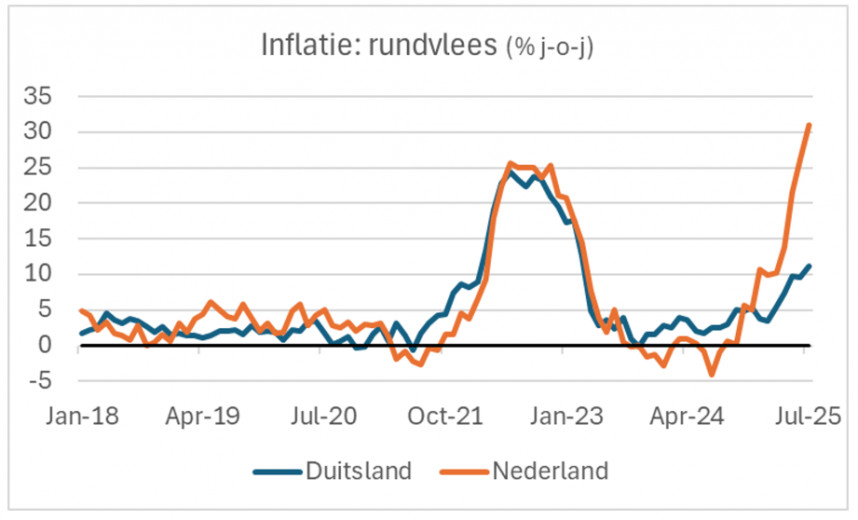

Anders is dat bij rundvlees. Ook daar is sprake van een stijging van de wereldmarktprijs, maar anders dan bij koffie stijgt de prijs van rundvlees bij ons harder dan in Duitsland. Deze cijfers zeggen niets over het absolute prijsniveau, maar in Nederland was rundvlees in juli liefst 31,0% duurder dan een jaar eerder.

In Duitsland 'slechts' circa 12% duurder, terwijl het prijsverloop in beide landen in eerdere jaren redelijk met elkaar in de pas liep. Ook in België en Frankrijk stijgt de prijs van rundvlees veel minder hard dan bij ons. Ik weet niet hoe dat komt. Ik heb wel eens gelezen dat een vermindering van de veestapel hier een belangrijke rol speelt, maar of dat het verschil met Duitsland, België en Frankrijk verklaart, weet ik niet.

Bron: Macrobond

Bron: Macrobond

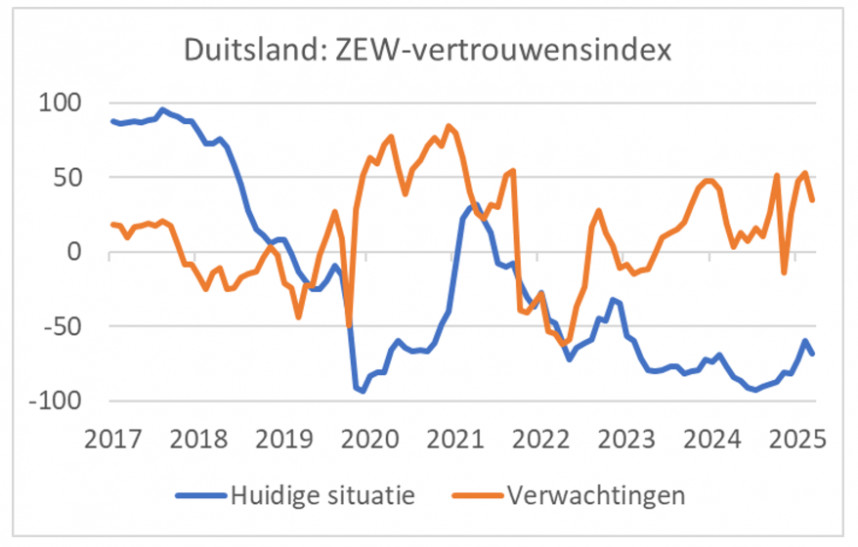

Matige cijfers Europese conjunctuur

De ZEW-index, die het vertrouwen van economen en analisten meet, is in augustus gedaald na drie maanden van stijging. Dat geldt zowel voor de index voor de eurozone als die voor Duitsland. Ook cijfers over de industriële productie (over juni) in de eurozone waren niet fraai. We moeten misschien niet te veel waarde hechten aan een paar maandcijfers, maar het valt te hopen dat de daling van de ZEW-index tijdelijk is en niet duidt op een conjuncturele verzwakking. Ik hou echter mij hart vast, want ik zie eigenlijk niet waar de groeidynamiek uit voort moet komen.

Bron: Macrobond

Bron: Macrobond

In de VS is veel te doen over de teleurstellende ontwikkeling van het aantal banen. Het hoofd van de voor de cijfers verantwoordelijke statistische instelling werd er door president Trump zelfs voor ontslagen. De Amerikaanse conjunctuur is in de loop van dit jaar ook zeker afgezwakt. Toch verbeterde het vertrouwen van ondernemers in het MKB in juli en het aantal mensen dat een werkloosheidsuitkering aanvraagt, vertoont beslist geen alarmerende opgaande trend. De aantallen duiden nog steeds op een licht verzwakkende, maar robuuste arbeidsmarkt.

Toorn van Trump voor onwelgevallige economen

De discussies over de invloed van de importheffingen van Trump op de Amerikaanse inflatie duren voort. Tot nog toe valt dat mee en lijken de effecten beperkter dan economen hadden voorspeld. Dat laatste is niet aan de aandacht van Trump ontsnapt en hij heeft gezegd dat zakenbank Goldman Sachs zijn Chief Economist zou moeten ontslaan, omdat diens voorspellingen (hogere inflatie) niet lijken uit te komen. I

n mijn kennissenkring van bankeconomen (ik zit in een WhatsApp groep met circa 30 (ex-)bankeconomen uit de hele wereld), waaronder diverse Amerikaanse economen, heeft dat tot nogal wat onrust geleid. Bankeconomen uit opkomende landen steken de Amerikanen een hart onder de riem. De eersten hebben wel vaker te maken met de politiek die commentaar geeft op onwelgevallige analyses van bankeconomen. Soms voelen mensen zich persoonlijk bedreigd.

Gevolgen voor de importheffingen

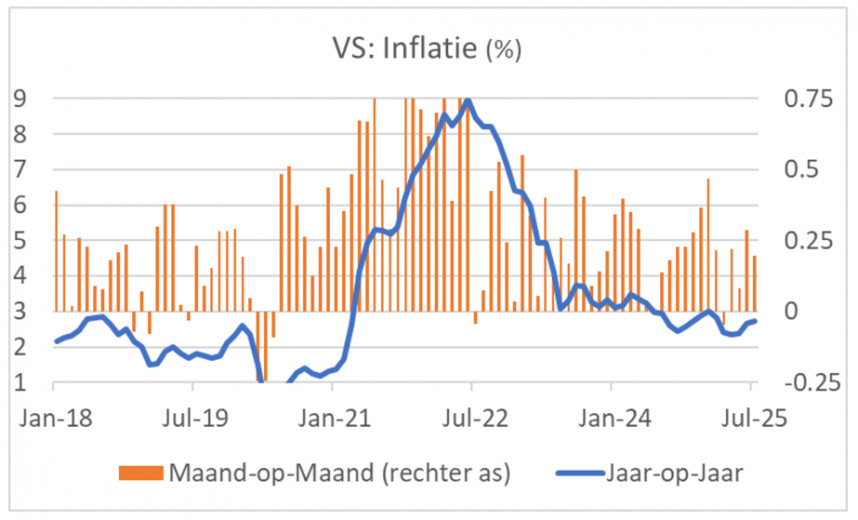

Hoe dan ook, de Amerikaanse inflatie bedroeg in juli 0,2% maand-op-maand (m-o-m) en 2,7% jaar-op-jaar (j-o-j). Ook in juni stond de j-o-j teller op 2,7%. De kerninflatie liep wel op. Die beliep in juli 0,3% m-o-m en versnelde j-o-j van 2,9% in juni tot 3,1% in juli. Bankeconomen proberen te ontrafelen of de details van de statistieken zicht geven op de gevolgen van de importheffingen. Zoals gezegd valt dat nogal mee. De economen van Goldman Sachs menen dat de heffingen tot dusver voor zo'n 20% door de consument worden gedragen. De buitenlandse leverancier draagt tot dusver nog nauwelijks een deel van de last, zodat het grootste deel terechtkomt bij het binnenlandse bedrijfsleven.

Maar dat zou een tijdelijke situatie zijn doordat het binnenlandse bedrijfsleven, mede gelet op de onzekerheid, de prijzen voor de consument veelal nog niet heeft verhoogd en ook de buitenlandse leverancier nog niet voldoende onder druk heeft gezet de prijzen te verlagen. De Goldman Sachs economen verwachten dat de Amerikaanse consument uiteindelijk zo'n 60% van die last gaat dragen. Als dat klopt, gaan we de komende maanden toch wat hogere inflatiecijfers zien. Desondanks verwacht ik renteverlagingen, want je kunt betogen dat het bij die wat hogere inflatiecijfers gaat om een soort eenmalige schok.

Bron: Macrobond

Bron: Macrobond

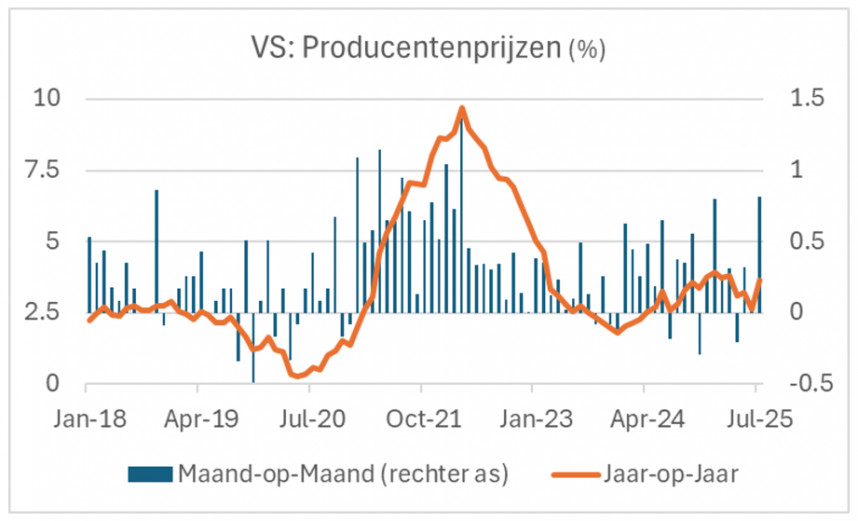

De Amerikaanse producentenprijzen stegen in juli met 0,9% m-o-m. Dat was een forse tegenvaller (sterkste maandelijkse stijging in drie jaar) en is wellicht een bevestiging van het feit dat het binnenlandse bedrijfsleven voorlopig het grootste deel van de last van de importheffingen opvangt. Het j-o-j cijfer liep op van 2,4% in juni tot 3,3% in juli. Exclusief voedsel en energie liep de stijging bij de producentenprijzen op van 2,6% in juni tot 3,7% in juli. Hierbij dient wel bedacht te worden dat de volatiliteit van producentenprijzen veel hoger is dan die van consumentenprijzen, waarbij ook veel hogere en lagere waardes worden geregistreerd.

Bron: Macrobond

Bron: Macrobond

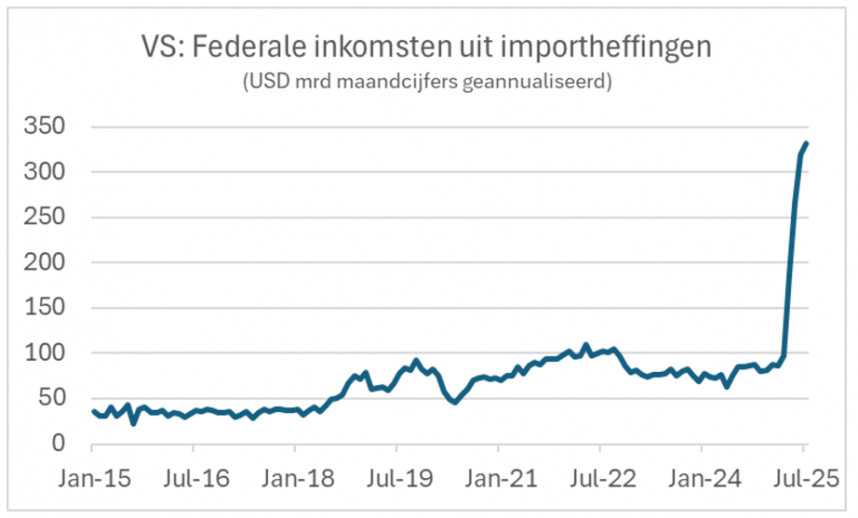

De importheffingen van Trump beginnen duidelijke invloed te krijgen op de federale inkomsten onder het hoofdje 'invoerrechten'. En dat is natuurlijk logisch, want de gemiddelde importheffing is een veelvoud van wat het was en de invoer is in volume niet in dezelfde mate gedaald. Voordat Trump de heffingen verhoogde bedroegen de inkomsten uit invoerrechten zo'n US $80 miljard op jaarbasis. Inmiddels is dat zo'n US $330 miljard. Die stijging komt overeen met circa 5% van de federale overheidsinkomsten en zo'n 0,8% BBP. Het gaat hier dus duidelijk wel om meer dan verwaarloosbare bedragen. Deze cijfers zeggen niets over de kosten van dit beleid op langere termijn in termen van verminderde dynamiek, doordat bedrijven in mindere mate aan buitenlandse concurrentie zijn blootgesteld.

Bron: Macrobond

Bron: Macrobond

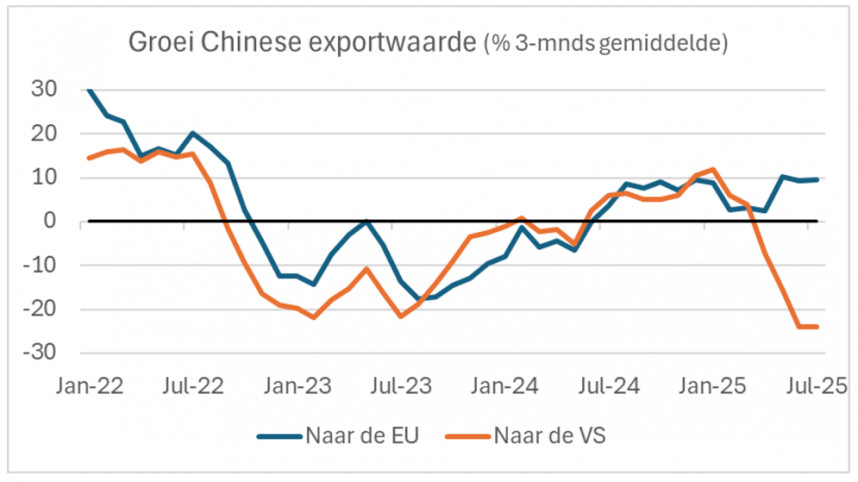

Chinese export naar EU neemt toe

De importheffingen van Trump hebben ook duidelijke invloed op de Chinese export naar de VS. In waarde gemeten daalt die momenteel met zo'n 25 tot 30% ten opzichte van vorig jaar. Daar ondervinden we in de EU de gevolgen van. Hoewel de Chinese export naar de EU in waarde gemeten niet meer dan een gestage groei van circa 10% laat zien, moeten we bedenken dat de prijzen waarschijnlijk dalen. Dat komt doordat de Chinezen wat ze niet meer in de VS afzetten, elders in de wereld proberen te slijten. Dus in volume gaat de Chinese export naar Europa sterker groeien.

Doordat president Xi Chinese bedrijven heeft opgedragen niet te agressief op prijs te concurreren op de binnenlandse markt, gaan zij des te harder op prijs concurreren op buitenlandse markten. In diverse sectoren in de EU wordt dit gevoeld. De afbraakprijzen van Chinese aanbieders zijn aanlokkelijk voor kopers, maar Europese aanbieders hebben het nakijken. De Europese Commissie houdt dit alles scherp in de gaten en stelt desgewenst importheffingen in. Op Chinese auto's bedragen die al 45%.

Bron: Macrobond

Bron: Macrobond

Deal smaakt naar meer

De regering Trump is opnieuw gekomen met een noviteit. Zij had restricties opgelegd aan de export van hoogwaardige chips door Nvidia naar China. Dat kwam Nvidia duur te staan in bedrijfsresultaat en beurskoers. Maar nu heeft de regering een deal gesloten met het bedrijf. Dat krijgt een vergunning voor de export van bepaalde chips naar China in ruil voor 15% van de opbrengst. In een interview zei minister van Financiën Scott Bessent dat zo'n deal geheel nieuw is en naar meer smaakt.

Met AMD heeft de regering kennelijk een vergelijkbare overeenkomst gesloten en met Intel wordt, naar verluidt, gesproken, waarbij sprake zou zijn van een overheidsbelang in het bedrijf. Voor overheden zijn zulke overeenkomsten misschien nieuw, de maffia doet al heel lang op deze manier zaken. Het moet niet gekker worden. Maar het zit er dik in dat het juist wel nog gekker gaat worden.

Afsluitend

De inflatie in ons land is in juli definitief vastgesteld op 2,9%. De lagere huurverhoging dan vorig jaar drukte het cijfer met ca. 0,1 procentpunt. Net als in andere landen stijgen de koffieprijzen hard bij ons, terwijl prijzen van rundvlees bij ons veel harder stijgen dan in de landen om ons heen. De laatste conjunctuurindicatoren voor Europa schetsen een weinig positief beeld. Hopelijk is dat tijdelijk, maar ik hou mijn hart vast.

De importheffingen van Trump hebben tot dusver slechts een beperkte invloed op de inflatie. Economen verwachten dat die effecten de komende maanden groter zullen worden, maar ook dat het zal gaan om een eenmalig effect. Daardoor hoeven hogere inflatiecijfers renteverlagingen niet in de weg te staan.

In het boek 'bijzonderheden van Trump' schrijven we deze week weer een paar hoofdstukken bij. Allereerst dringt hij aan op het ontslag van de Chief Economist van Goldman Sachs. Zoiets is mij nooit overkomen toen ik hoofdeconoom was bij ABN AMRO. Sterker nog, ik kreeg een keer een applaus van toenmalig premier Mark Rutte. Ten tweede stijgen de overheidsinkomsten uit invoerrechten spectaculair. En ten derde doet Trump nu heel merkwaardige deals met individuele bedrijven, die hij laat betalen voor exportvergunningen (al moeten wij bijvoorbeeld ook betalen voor bouwvergunningen…). Het laatste in deze 'soap' is zelfs dat de Amerikaanse overheid een belang in Intel lijkt te gaan nemen. Het doet mij denken aan de maffia en aan communisme (of zo u wilt staatskapitalisme). Wordt ongetwijfeld vervolgd (en misschien Trump uiteindelijk ook wel...)

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.