Shutterstock

Opinie Han de Jong

Groei wereldhandel valt mee, onzekerheid blijft

10 Oktober 2025 - Han de Jong

Het CBS bevestigde deze week dat onze inflatie in september is opgelopen tot 3,3%, gelijk aan het cijfer van de 'snelle raming' een week eerder. Op de Europese maatstaf, de HICP, bedroeg onze inflatie 3,0% tegen 2,2% voor de eurozone als geheel. Eerder heb ik al wel eens geschreven dat ik begin te vrezen dat onze inflatie langdurig boven het gemiddelde van de eurozone zal blijven. We zullen zien.

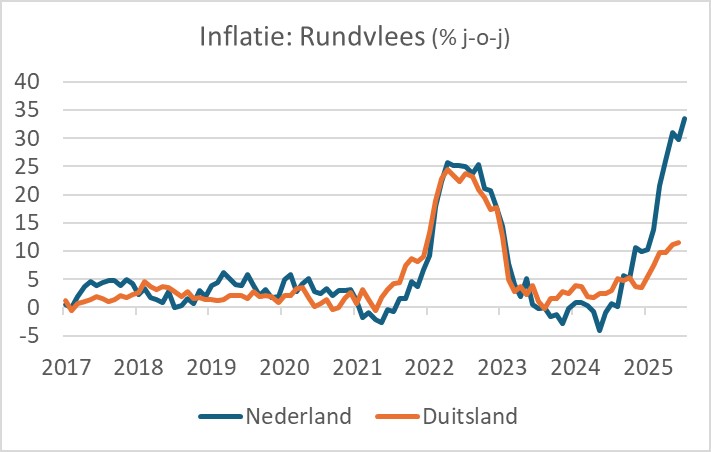

De prijsontwikkeling van sommige producten wordt sterk beïnvloed of zelfs bepaald door de prijs op de wereldmarkt. Denk aan koffie (+22,4% jaar-op-jaar in september) en chocolade (19,0% jaar-op-jaar in september). Ook de prijs van vlees wordt deels op de wereldmarkt bepaald. Toch is er iets geks aan de hand met rundvlees. Daarvan stijgt de prijs de laatste tijd zeer sterk. Bij ons is de prijsstijging opmerkelijk veel sterker dan in de landen om ons heen. In september lag de prijs bij ons 33,5% hoger dan een jaar eerder. Overigens is de Duitse prijs voor september nog niet beschikbaar. Waarom de prijs voor rundvlees bij ons zoveel sneller stijgt dan bij onze buurlanden is mij niet duidelijk.

Bron: Macrobond

Bron: Macrobond

Prijsstijgingen van arbeidsintensieve diensten matigen zich. Een knipbeurt voor kinderen en mannen kostte in september 2,9% meer dan een jaar eerder, terwijl dames 2,4% meer moesten neertellen. In beide gevallen was dat de laagste prijsstijging in ruim drie jaar tijd. Daar staat dan wel weer tegenover dat rijlessen 5,7% duurder waren dan een jaar eerder.

Duitse industrie in grote problemen

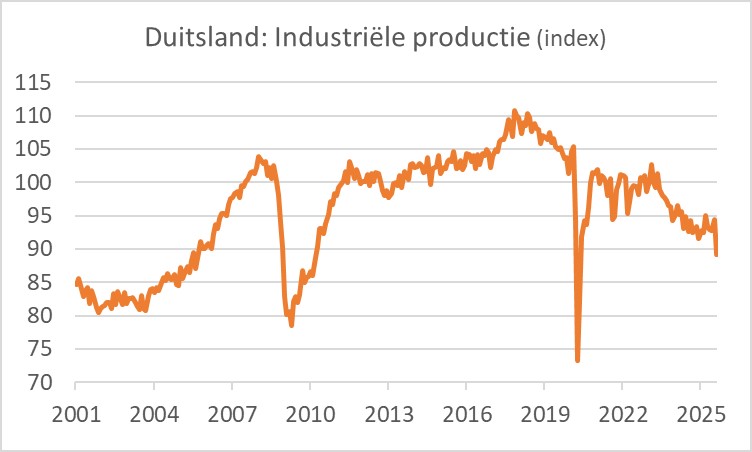

Niet voor het eerst valt te melden dat het niet goed gaat met de Duitse industrie. Ik zit met ongeloof naar de cijfers en de grafieken te kijken en begrijp niet waarom er niet veel meer urgentie aan de dag wordt gelegd door bedrijven en de beleidsmakers.

De industriële productie daalde in augustus met 4,3% ten opzichte van juli. De jaar-op-jaar daling bedroeg 3,9%. Als je voor het aantal werkdagen corrigeert, is de daling nog erger. Dat zijn geen beste cijfers, maar er dient gezegd te worden dat maandcijfers volatiel zijn. Schrikbarend echter is het bredere perspectief. Afgezien van tijdens de pandemie en de financiële crisis lag de productie op het laagste niveau sinds 2006!

Bron: Macrobond

Bron: Macrobond

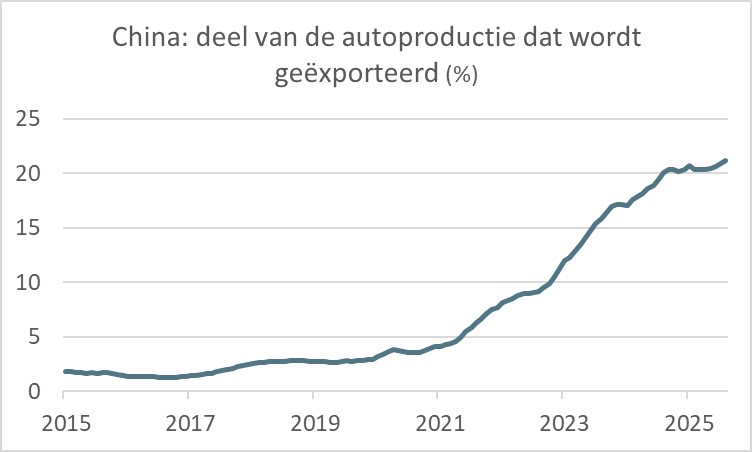

De auto-industrie is cruciaal voor Duitsland. De overrompelende groei van Chinese autobouwers vormt een enorme bedreiging. In een paar jaar tijd is het percentage van de in China gebouwde auto's dat wordt geëxporteerd spectaculair gegroeid. Voor de pandemie werd slechts circa 3,5% van de Chinese auto's geëxporteerd. Binnen enkele jaren is het meer dan 20%. Bij mijn weten exporteren Duitse automobielbedrijven niet vanuit China, hoewel Volkswagen eerder dit jaar aankondigde dat wel te zullen gaan doen om de markten in Azië, Zuid-Amerika en het Midden-Oosten te bedienen. Overigens ervaren de Duitse autobouwers zoveel concurrentie op de Chinese markt dat ze hun productie in dat land in de eerste helft van het jaar met 15% tot 25% hebben ingekrompen.

Bron: Macrobond

Bron: Macrobond

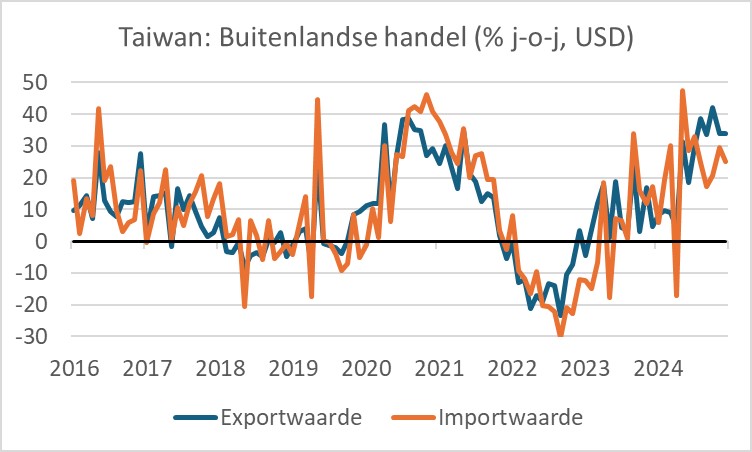

Beter nieuws kwam deze week van de wereldhandel. De Wereldhandelsorganisatie (WTO) voorspelt voor het lopende jaar een groei van de internationale handel in goederen van 2,4%. In augustus was de voorspelling nog 0,9%. Volgend jaar zakt de groei dan weer fors terug volgens de WTO. Dat heeft alles te maken met de handelsoorlog, al dienst gezegd dat de effecten daarvan moeilijk te berekenen zijn omdat er geen precedenten zijn.

De handel in AI-gerelateerde goederen is verantwoordelijk voor de helft van de groei. Dat is indrukwekkend. Je ziet het ook terug in de cijfers van Taiwan, dat sterk gericht is op IT. De exportwaarde van Taiwan lag in september liefst 33,8% hoger dan een jaar eerder. Verrassend genoeg steeg de Taiwanese export naar de VS met 51,6%.

Bron: Macrobond

Bron: Macrobond

Afsluitend

Onze inflatie blijft boven die in de eurozone gemiddeld. Dat kan wel eens langer aanhouden.

Over de Duitse industrie heb ik al vaak geschreven. Het productieniveau in september was gelijk aan dat in 2006. Wat een drama! Gelukkig gaat het met onze industrie beter, al houdt dat ook niet echt over.

De groei van de wereldhandel valt mee dit jaar. Wat in het verschiet ligt, is onzeker vanwege de handelsoorlog.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.