Shutterstock

Opinie Han de Jong

Van Trump, vertrouwen tot inflatie: heel bemoedigend

16 Mei 2025 - Han de Jong

Het veruit belangrijkste nieuws deze week was een uitspraak van Scott Bessent, de Amerikaanse minister van Financiën. Na afloop van de onderhandelingen met de Chinezen zei hij dat de invoerrechten, zoals die golden, dat wil zeggen 145% op Chinese goederen die naar de VS worden geëxporteerd en 125% op de goederenstroom de andere kant op, de handel zouden stilleggen en dat dat niet de bedoeling is. Wel houden de Amerikanen vast aan hun eis dat de internationale handel evenwichtiger moet worden. Daarover gaan de onderhandelingen nu. Voorlopig heffen de Amerikanen 30% op goederen uit China. Dat is niet misselijk, maar onder Trump-1 en Biden was al een tarief ontstaan van circa 20%. Zo heel veel meer is het huidige tarief dus ook niet. Als het hierbij zou blijven dan zal de invloed op de economie bescheiden zijn, vermoed ik.

Bessent had natuurlijk gelijk. Een importheffing van 145% is waanzin. Maar het is wel waanzin die door zijn baas is bedacht en doorgevoerd. De meeste bazen die ik in mijn leven heb gehad, stonden mij toe enige impliciete of expliciete kritiek te hebben op onze eigen organisatie en soms zelfs op hun eigen acties. Een paar van mijn vroegere bazen waardeerde kritische feedback zelfs. Maar die ruimte was nooit onbeperkt. Met zijn uitspraak roept Bessent Trump feitelijk zeer stevig tot de orde en die heeft hem kennelijk mandaat gegeven dat te doen. Die Bessent lijkt mij een zeer verstandige man en ik vind deze gang van zaken daarom uiterst bemoedigend. In onzekere tijden moet je in scenario's denken. Ik zou een scenario waarin de hele handelsoorlog met een sisser afloopt, zij het een vrij luide, opnemen in de totale scenarioset.

Gefopt door de late paas en de vroege meivakantie

Het CBS publiceerde deze week de definitieve inflatiecijfers over april. Zoals gebruikelijk werd het cijfer van de 'snelle raming' bevestigd, 4,1% jaar-op-jaar, tegen 3,7% in maart. Ik vond dat een vieze tegenvaller, maar nu komt de aap uit de mouw. In het persbericht schrijft het CBS dat vooral de relatief late datum van Pasen (20 april) en de vroege meivakantie het cijfer hebben opgeblazen. Vorig jaar viel Pasen juist tamelijk vroeg (31 maart). De meivakantie werd dit jaar kennelijk aan de paasvakantie gekoppeld en viel dit jaar daarom voor een deel in april. Tijdens schoolvakanties gaan de prijzen voor toeristische activiteiten omhoog en het CBS voert daar geen correctie op uit. Dan kun je forse schommelingen in de maandcijfers krijgen.

Enfin, de twee meest evidente invloeden van dit alles waren de forse stijging van de prijzen van vliegreizen en van de verhuur van vakantieaccommodaties. Internationale vluchten waren in april ruim 46% duurder dan in maart en 20,8% duurder dan een jaar eerder. In maart waren vluchten nog 1,4% goedkoper geweest dan een jaar eerder. Om een vakantiebungalow in april te huren, moest ook ruim 46% meer worden neergeteld dan in maart en 21,5% meer dan een jaar eerder, terwijl ze in maart nog 4,4% goedkoper waren dan in maart 2024. Hoewel we aan beide zaken samen slechts ruim 1,5% van ons geld uitgeven, hebben prijsstijgingen van een dergelijke omvang toch een merkbare invloed op het totale inflatiecijfer. Het komt erop neer dat de tamelijk late Pasen en de vroege meivakantie via de prijzen voor internationale vluchten en de verhuur van vakantiebungalows het inflatiecijfer met zo'n 0,4% hebben opgeblazen. Dan schetst die 4,1% misschien een alarmistischer beeld dan gerechtvaardigd is.

Al enige tijd wordt de inflatie in ons land in belangrijke mate opgedreven door stijgende loonkosten. Doordat we een paar jaar geleden overvallen werden door een inflatiegolf en de loonstijging daar om begrijpelijke redenen bij achterbleef, is er vervolgens een inhaalproces opgetreden. Cijfers van de AWVN laten zien dat de hoogste gemiddelde maandelijkse in nieuwe cao's overeengekomen loonstijgingen plaatsvonden in juni 2023. Dat was 8,0%. Daarna is een daling opgetreden in navolging van de daling van de inflatie. Maar in 2024 stokte de daling van de cao-loonstijging en bleef de afgesproken contractloonstijging iets boven 4% hangen. Gegeven de bescheiden ontwikkeling van de arbeidsproductiviteit is een dergelijke loonstijging niet verenigbaar met een inflatie van 2%. In april daalde de overeengekomen loonstijging echter naar 3,7%, de eerste keer in ruim tweeënhalf jaar dat het cijfer onder de 4% uitkomt. Hopelijk zet dit door, waardoor van de loonstijging steeds minder opwaartse druk op de prijzen uit zal gaan.

Het lijkt me waarschijnlijk dat het inflatiecijfer de komende maanden vrij fors zal dalen. Die effecten van Pasen en de meivakantie verdwijnen uiteraard. Eigenlijk moeten die ten dele zelfs 'omkeren', wat het inflatiecijfer in mei zou moeten drukken. In juni daalt de inflatie dan verder. Vorig jaar werd het leeuwendeel van de verhoogde tabaksaccijns juist in juni doorgevoerd. De tabaksaccijns is dit jaar niet verhoogd en dat moet een kleine 0,5% op het inflatiecijfer in juni schelen. Vervolgens wordt het inflatiecijfer in juli gedrukt door de bevriezing van de sociale huren, tenminste, als die niet wordt teruggedraaid. Ik vermoed dat we in juli dan uiteindelijk te maken krijgen met een inflatiecijfer van rond 3%, hopelijk er net iets onder. En vervolgens gaat de lagere loonstijging hopelijk zijn werk doen.

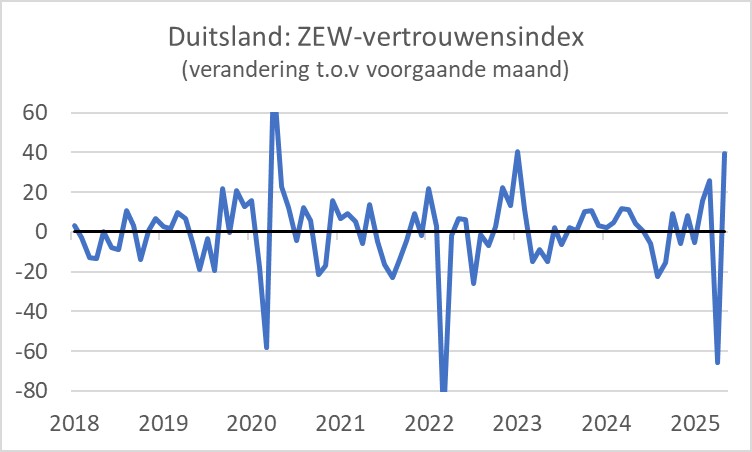

Opmerkelijk herstel sommige vertrouwensindicatoren

De handelsperikelen hebben grote invloed op het gemoed van ondernemers en economen. Neem de Duitse ZEW-index die het vertrouwen van analisten meet in de Duitse economie. In april had die een knauw gekregen door de aankondiging van allerlei prohibitieve invoerheffingen door Trump. Maar vervolgens is er een bestand van negentig dagen ingegaan en heeft het vertrouwen zich weer hersteld. In de onderstaande grafiek geef ik niet de waarde weer van de ZEW-index zelf, maar de verandering per maand. Dat maakt duidelijk dat het vertrouwen eerder dit jaar aanzienlijk verbeterde als teken van een onderliggende cyclische verbetering die al even gaande is. De perikelen rond de handelsoorlog leverden vervolgens de op één na grootste maandelijkse daling op in de laatste zeven jaar. Het 'bestand' in de handelsoorlog leidde vervolgens weer tot één van de grootste maandelijkse verbeteringen in jaren. Er wordt wel beweerd dat de onzekerheid die het erratische beleid creëert schade toebrengt aan de conjunctuur die niet weer snel verdwijnt als het beleid normaliseert. De ontwikkeling van de ZEW-index trekt dat eigenlijk in twijfel. Vergeet niet dat het bedrijfsleven pragmatisch en veerkrachtig is. Het zou wel eens mee kunnen vallen met die 'semipermanente' schade aan de conjunctuur als gevolg van de onzekerheid.

Bron: Macrobond

Bron: Macrobond

Iets vergelijkbaars zien we in de cijfers van de Amerikaanse Philly Fed Index. Dit is een vertrouwensindex gebaseerd op een enquête die de Federal Reserve van Philadelphia maandelijks uitzet onder het bedrijfsleven in het eigen district. In mei is die index behoorlijk gestegen, na een terugval in april die waarschijnlijk verband hield met de handelsoorlog. In het tweede plaatje toon ik de reeks uit die enquête die betrekking heeft op de orders. Het absolute niveau houdt nog niet over, maar het herstel is heel behoorlijk.

Bron: Macrobond

Bron: Macrobond

Afsluitend

Volgens mij luistert Trump goed naar zijn minister van Financiën, Scott Bessent, en uit alles blijkt dat die erg verstandig is. Hij lijkt in staat Trump redelijk in het gareel te houden. Dat is heel bemoedigend.

Het tegenvallende inflatiecijfer voor ons land in april blijkt vooral door kalendereffecten te zijn veroorzaakt. De komende maanden zal de inflatie een duidelijke daling laten zien. Dat is heel bemoedigend.

Diverse vertrouwensindicatoren laten een redelijk indrukwekkend herstel zien in mei zien van de dip in april. Die dip was veroorzaakt door de aankondigingen die Trump op 'Liberation Day', 2 april, deed. Het herstel in de vertrouwensindicatoren in mei is ongetwijfeld toe te schrijven aan het later ingestelde bestand. Dat laat mijns inziens de veerkracht en het aanpassingsvermogen in de diverse economieën zien. Ook dat is heel bemoedigend.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.