De discussies over de handelsrelaties tussen landen duren voort en blijven chaotisch. Er is zeker een mogelijkheid dat de boel escaleert, ontploft en tot grote economische schade leidt. Waarschijnlijker lijkt mij dat het allemaal met een sisser afloopt, zij het met een luide sisser en met af en toe nabranders. De Amerikaanse minister van Financiën, Scott Bessent, heeft duidelijk gemaakt dat importheffingen van 145% op Chinese goederen die naar de VS worden geëxporteerd en heffingen van 125% op goederen die de andere kant op gaan alle handel stoppen en dat dit niet de bedoeling is. De Amerikanen vinden dat er in de internationale handel geen 'level playing field' is en daar hebben ze een punt. Ze zijn uit op betere voorwaarden voor henzelf, niet op deglobalisering.

De tijd begint wel te dringen voor Trump. De tussentijdse verkiezingen van 3 november volgend jaar werpen hun schaduw vooruit. Voorafgaand aan die verkiezingen moet de economie voldoende sterk zijn om de kiezers vertrouwen te laten uitspreken in het huidige beleid. Als Trump de meerderheid in het Huis of de Senaat zou verliezen, wordt beleid voeren veel moeilijker.

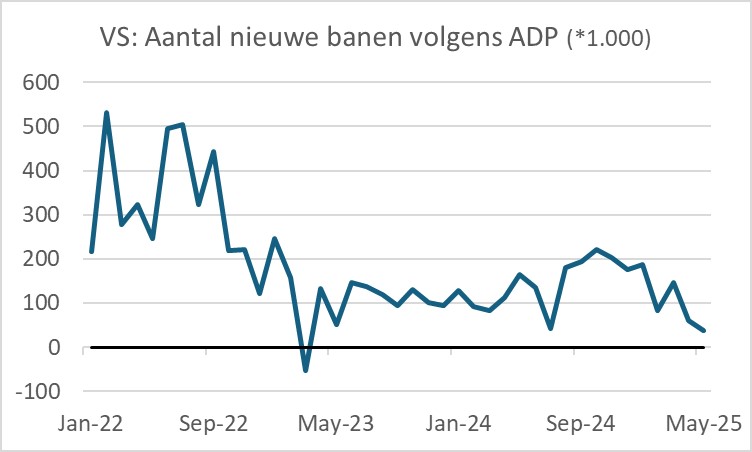

Voorlopig gaat het met de economie de verkeerde kant op voor Trump. Het Beige Book van de Fed dat deze week werd gepubliceerd laat zien dat de conjunctuur verzwakt. De helft van de twaalf Fed-districten rapporteerde een teruglopende bedrijvigheid. Loonstrookjesverwerker ADP meldde deze week dat het aantal banen in mei volgens hun gegevens met slechts 37.000 is toegenomen, het laagste cijfer in meer dan twee jaar.

Ook het Beige Book spreekt over een verzwakkende arbeidsmarkt. De oorzaak van de zwakkere conjunctuur moet volgens het Beige Book gezocht worden in de onzekerheid die door de handelsoorlog wordt veroorzaakt en die consumenten en bedrijven ertoe aanzet bestedingen uit te stellen. Ook geven bedrijven aan dat kosten stijgen door de invoerrechten en dat ze die hogere kosten binnen drie maanden hopen door te berekenen aan hun klanten. Teruglopende bedrijvigheid en oplopende inflatie is nu juist het slechtst denkbare scenario voor Trump. Heel dramatisch is het allemaal niet, maar de huidige trends moeten toch wel binnen afzienbare tijd worden omgebogen.

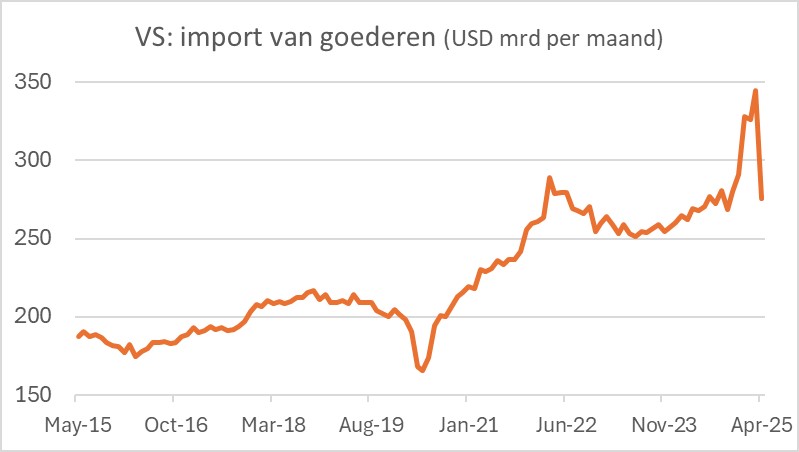

Ondertussen normaliseert de Amerikaanse invoer. In anticipatie op het instellen en verhogen van de invoerrechten hadden Amerikaanse importeurs en hun buitenlandse leveranciers alles op alles gezet om nog zo veel mogelijk spullen de VS in te krijgen. Daardoor lag de invoerwaarde in het eerste kwartaal bijna 30% hoger dan in het eerste kwartaal in 2024. In april viel de importwaarde sterk terug, al viel die niet onder het gemiddelde niveau van de laatste maanden van 2024. Ik sluit niet uit dat de invoer de komende maanden nog verder terugvalt.

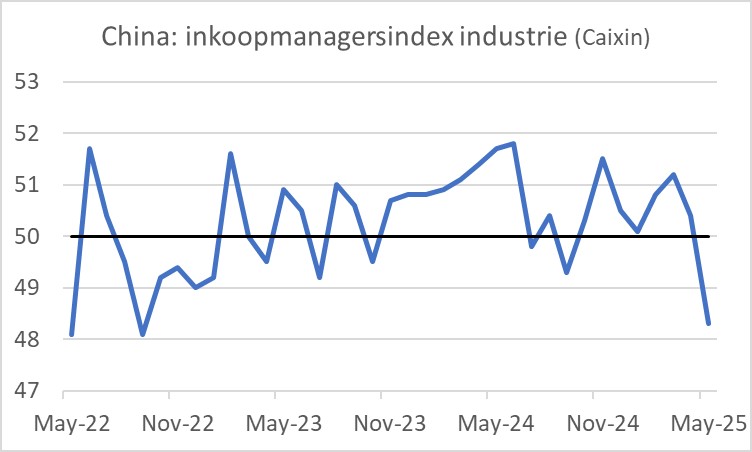

Ook bij de Chinezen, het belangrijkste doelwit van de handelsoorlog van Trump, zijn de effecten merkbaar. De inkoopmanagersindex voor de industrie, zoals die door Caixin wordt samengesteld, daalde van 50,4 in april tot 48,3 in mei. Dat was het laagste niveau sinds september 2022. De Chinese leiders kunnen zich wellicht een verzwakkende conjunctuur langer veroorloven dan de Amerikaanse regering, maar ook voor hen is dit een onwelkome ontwikkeling. Ook zij zullen willen aansturen op een overeenkomst met de Amerikanen.

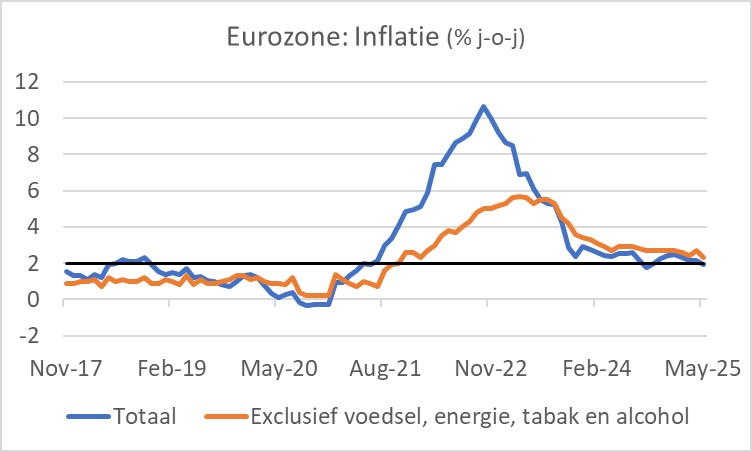

De inflatie in de eurozone is in mei teruggevallen tot 1,9%, na 2,2% in april. De kerninflatie daalde van 2,7% in april tot 2,3%. Hoewel de doelstelling van de ECB betrekking heeft op de middellange termijn, lijkt de conclusie 'missie volbracht' wel op zijn plaats.

De ECB heeft haar officiële tarieven dan ook voor de achtste keer op rij verlaagd. Het depositotarief is nu 2%, wat min of meer als 'neutraal' beschouwd kan worden. De ECB liet de bbp-groeiraming voor dit jaar ongewijzigd (0,9% en dan 1,1% en 1,3% respectievelijk voor 2026 en 2027). Wel verlaagde de ECB de inflatieraming voor de eurozone. Voor het lopende jaar voorspelt de ECB nu een gemiddelde van 2,0% en voor de volgende twee jaar 1,6% en 2,0%. Vooral de lagere olieprijzen en de hogere euro zullen de inflatie volgens de ECB meer drukken dan eerder verwacht.

Tijdens haar persconferentie zei ECB-presidente Christine Lagarde dat de ECB met deze laatste renteverlaging well-positioned is om het hoofd te bieden aan de huidige onzekerheid. Dat klonk als een boodschap dat de ECB de rente bij de volgende rentevergadering onveranderd zal laten. Overigens zei Lagarde ook dat één lid van het beleidscomité tegen de renteverlaging was.

Ik zit toch wel met enige verbazing naar de cijfers te kijken. Als de inflatie volgend jaar gemiddeld op 1,6% uit moet komen, kan het niet anders dan dat er maanden zullen zijn waarin het cijfer daar nog duidelijk onder ligt. Ik wil nog wel eens zien of de ECB dan toch niet nerveus zal worden en haar rentes toch niet verder zal verlagen om het risico van een te lage inflatie te reduceren. Enfin, in juli zal de ECB de rente waarschijnlijk onveranderd laten, denk ik, maar we zijn nog niet klaar met renteverlagingen.

Volgens de voorlopige raming van het CBS is onze inflatie teruggevallen van 4,1% in april tot 3,3% in mei. Er is sprake van een grote vertekening. Doordat Pasen laat was dit jaar, waardoor de meivakantie deels in april viel, was alles dat met vakantie te maken heeft in april dit jaar veel duurder dan vorig jaar, maar in mei juist veel goedkoper. In juni zal onze inflatie misschien nog wat verder kunnen dalen doordat het grootste effect van de accijnsverhoging op tabak die vorig jaar is doorgevoerd uit de maandelijkse vergelijking valt.

Toch ligt onze inflatie, ook als je corrigeert voor incidentele zaken, duidelijk boven het gemiddelde van de eurozone. Ik zie stukken verschijnen dat het ECB-beleid daarmee voor onze economie niet goed is. Tja…

Voor een kleine, open economie is een stabiele wisselkoers belangrijker dan onbeperkte ruimte voor een eigen monetaire beleid. Vanwege ons wisselkoersbeleid hebben we al minstens vijftig jaar geen ruimte voor een geheel eigen monetair beleid. Dat economische omstandigheden binnen een monetaire unie zoals de eurozone regionaal kunnen verschillen, is bekend. De tekstboeken schrijven voor dat in zo'n situatie andere vormen van economisch beleid moeten worden ingezet om prijsstabiliteit te bereiken, wanneer het door de centrale bank van de monetaire unie gevoerde rentebeleid niet passend is. Dus in plaats van de ECB of ons lidmaatschap van de euro de schuld te geven, moet eigenlijk naar bijvoorbeeld het begrotingsbeleid worden gekeken. Dat is de laatste jaren te ruim geweest. Daarnaast zijn onvoldoende omstandigheden gecreëerd om de dynamiek van de economie te verhogen. Als de potentiële groei hoger was geweest, zou de inflatie minder zijn opgelopen.

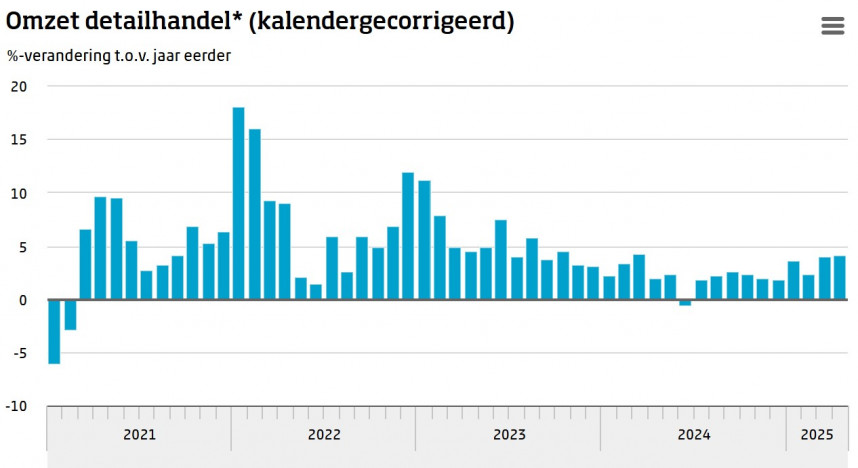

Ondertussen lijkt het inmiddels wel wat beter te gaan met de bestedingen van Nederlandse consumenten. De detailhandelsomzetten lagen in april 4,2% hoger dan een jaar eerder. In reële termen beliep de stijging 1,7%. Het was de sterkste groei in ruim anderhalf jaar. Deze cijfers suggereren dat de consument een beetje wakker begint te worden. Cijfers over de totale consumptie van huishoudens temperen het enthousiasme. Volgens die cijferreeks lag de totale consumptie in april in volume slechts 0,2% hoger dan een jaar eerder en dat was juist het laagste cijfer in tien maanden. Ik ga het CBS vragen hoe die twee reeksen zich tot elkaar verhouden.

Gemengde cijfers uit Duitsland

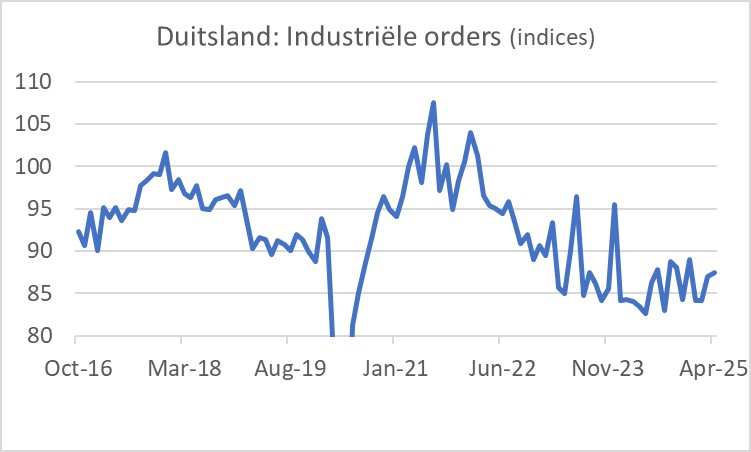

De Duitse industrie boekte in april weer iets meer orders (in volume) dan in maart: +0,6%. In maart werden ook al 3,4% meer orders geboekt dan de maand ervoor. De grafiek laat zien dat deze cijfers nog niet direct aanleiding tot euforie geven, al is er door de volatiele cijfers van de afgelopen twaalf maanden misschien wel een licht oplopende trendlijn te trekken. Een kinderhand is gauw gevuld.

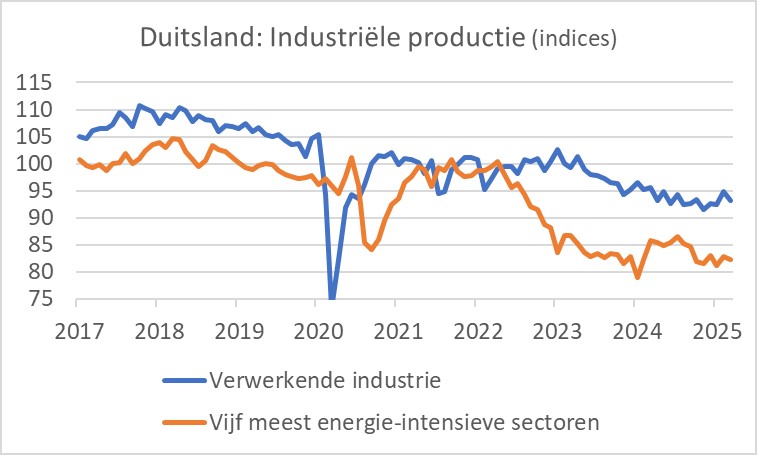

De cijfers over de productie in de industrie temperen enig ontluikend enthousiasme. In april daalde de productie in de industrie met 1,4%, al volgt dat wel op een stijging van 2,3% in maart. De productie in de vijf meest energie-intensieve sectoren viel maand-op-maand met 0,6% terug. Ik kijk met zorg naar de onderstaande grafiek. De productie in de energie-intensieve sectoren heeft een klap gekregen toen de Europese gasprijzen explodeerden. Inmiddels zijn die weer fors gedaald, al liggen ze nog wel ruim boven wat ze in het verleden waren en ook ruim boven, bijvoorbeeld, de Amerikaanse gasprijs. Van herstel van de productie in deze sectoren lijkt vooralsnog geen sprake. Dat suggereert dat eenmaal verloren productie niet weer makkelijk terugkomt als de omstandigheden verbeteren.

Alle hoop is nu gevestigd op de aanstaande begroting van de nieuwe regering Merz. Daarin worden belastingverlagingen en een investeringspakket opgenomen.

Afsluitend

De Amerikaanse conjunctuur verzwakt, vooral vanwege de onzekerheid die de handelsoorlog veroorzaakt. Ook de Chinese conjunctuur voelt de gevolgen. Het is daarom te hopen dat onderhandelaars snel tot een akkoord komen. Voor Donald Trump is dat vooral van belang omdat de economie er over een jaar, voorafgaand aan de tussentijdse verkiezingen in november, goed voor moet staan. Anders verliest hij zijn meerderheid in het Congres en wordt beleid voeren een stuk lastiger.

De inflatie in de eurozone is gedaald en nu min of meer in lijn met de doelstelling van de ECB. Die heeft de rente weer verlaagd, maar geeft aan dat het voorlopig pas op de plaats zal maken. Onze inflatie is in mei fors gedaald, maar dat lag aan verstoringen veroorzaakt door de vroege meivakantie dit jaar. Zo geeft het aprilcijfer een slechter beeld van de inflatie dan gerechtvaardigd is en het cijfer van mei een te gunstig beeld. Voorlopig blijft onze inflatie nog duidelijk hoger dan die in de rest van de eurozone.

Nederlandse consumenten hebben de aankopen bij de detailhandel wat opgevoerd, maar de groei van de totale consumptie van huishoudens blijft zwak volgens CBS-cijfers.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.