Het CBS rapporteerde vanochtend dat onze inflatie in december 1,2% bedroeg, tegen 1,6% in november. Voor 2023 als geheel staat er nu 3,8% in de boeken, terwijl dat in 2022 nog 10,0% was. Dat klinkt goed, zelfs geruststellend. Toch kun je echt nog niet stellen dat de inflatie onder controle is. Als schot voor de boeg durf ik de voorspelling wel aan dat onze inflatie in januari omhoog zal schieten tot boven 3%. Ik plaats de volgende kanttekeningen.

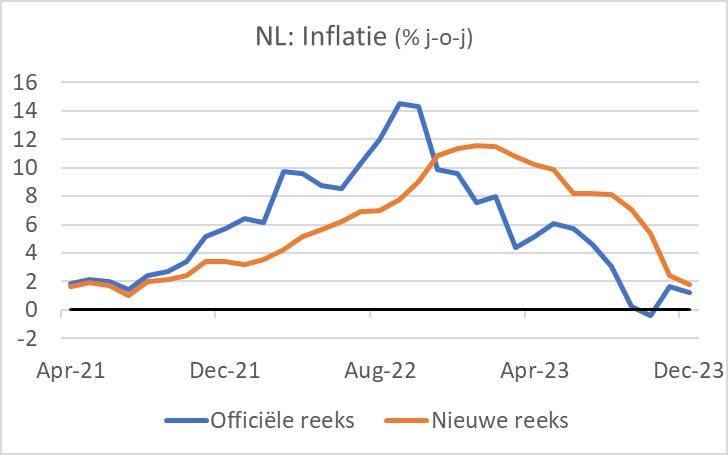

Ten eerste zijn de officiële cijfers van het CBS gebaseerd op twee verschillende cijferreeksen, waardoor het CBS in zekere zin appels met peren vergelijkt. Vanaf juni 2023 zijn de jaar-op-jaar inflatiecijfers van het CBS berekend op basis van een maandcijfer uit een nieuwe reeks van de prijsindex vergeleken met een cijfer van dezelfde maand een jaar eerder, maar dan van de oude reeks. De achtergrond is bekend. Het CBS rekende voor energieprijzen elke maand met de dan geldende tarieven. Toen de energieprijzen omhoog vlogen overschatte het CBS de feitelijke inflatie doordat veel huishoudens hun energieprijzen voor langere tijd hadden vastgezet en dus niet direct geconfronteerd werden met die sterk stijgende tarieven. Het CBS ontwikkelde daarom een nieuwe reeks die beter meet wat huishoudens feitelijk betalen. Een meer realistisch beeld wordt gekregen uit de cijfers die louter zijn gebaseerd op die nieuwe reeks. Zo berekend was de inflatie in december niet 1,2%, maar 1,8%. De eerste grafiek laat zien dat het verschil inmiddels sterk is afgenomen. Voor het jaar als geheel rapporteert het CBS een inflatie van 3,8%, maar op basis van de nieuwe reeks was het 7,9%. In 2022 was het omgekeerd. Het CBS-cijfer voor dat jaar staat op 10,0%, terwijl het volgens de nieuwe reeks 6,7% was.

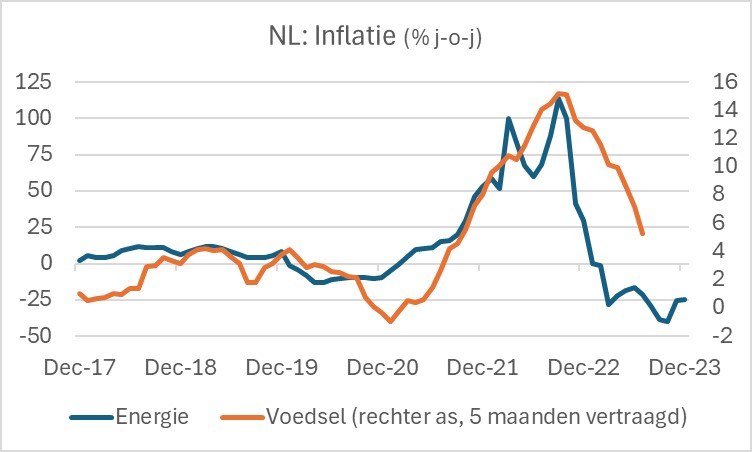

Ten tweede wordt het inflatiecijfer sinds maart 2023 sterk gedrukt door de energieprijzen die in december zo'n 25% lager waren dan een jaar eerder. Deze drukkende werking op het totale inflatiecijfer zal in de eerste maanden van het nieuwe jaar spectaculair afnemen.

Ten derde gaan achter het ogenschijnlijk geruststellende inflatiecijfer over december grote verschillen schuil tussen de diverse componenten. Zoals gezegd lagen de energieprijzen een stuk lager (circa 25%) dan in december 2022. De voedselprijzen worden met een vertraging sterk door de energieprijzen beïnvloed. Als de reeks van de voedselprijsinflatie met vijf maanden wordt vertraagd, bedraagt de correlatiecoëfficiënt met de reeks van de energieprijsinflatie 0,68 – dit voor de fijnproevers op het gebied van statistiek. Het is zodoende logisch dat de voedselprijsinflatie inmiddels ook taant. In december kwam die uit op 5,3% tegen 7,3% in november en een piek van meer dan 15% in februari. De voedselprijsinflatie zal de komende maanden ongetwijfeld verder dalen.

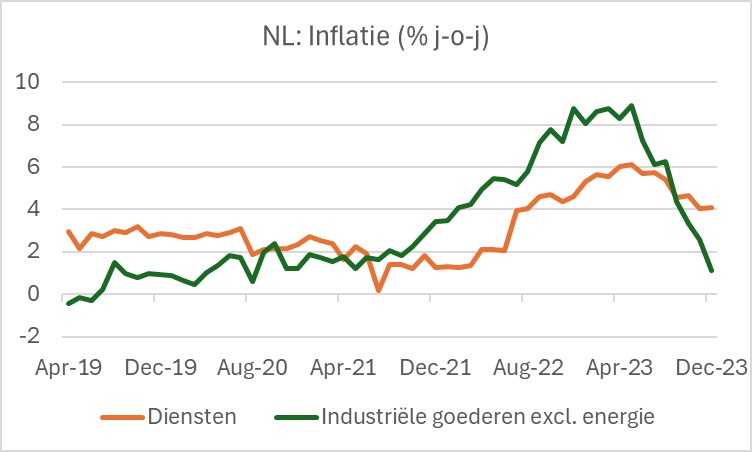

Ten vierde zijn de verschillen tussen de inflatie bij diensten enerzijds en industriële goederen anderzijds aanzienlijk, zowel wat betreft het niveau als de dynamiek. De inflatie bij diensten is heel hardnekkig. Die is weliswaar gedaald van een piek in mei 2023 (6,1%) maar de daling is langzaam. In december lagen de prijzen voor diensten nog altijd 4,1% hoger dan in december 2022. Het stijgingstempo van de prijzen van industriële goederen daalt daarentegen juist als een speer. Voor december staat daar nu 1,1% in de boeken, tegen een piek van 8,9% in mei 2023.

Het verschil in hoogte en dynamiek tussen de inflatie bij diensten en industriële goederen geeft de nodige informatie over het inflatieproces. De prijzen voor diensten worden sterk bepaald door de nationale loonontwikkeling. De prijzen voor industriële goederen worden juist meer internationaal bepaald. Zij reflecteren de prijzen van grondstoffen, knelpunten in aanvoerketens en de verhouding tussen vraag en aanbod. Hardnekkig hoog blijvende diensteninflatie duidt op hoog blijvende loonstijgingen. Lage en snel dalende inflatie bij industriële goederen duidt op gedaalde grondstoffenprijzen, het verdwijnen van de logistieke verstoringen die in de pandemie ontstonden en de zwakke internationale conjunctuur.

Stagflatie-light

Per saldo concludeer ik dat het te vroeg is om de overwinning op de inflatie te vieren. In januari zullen we worden opgeschrikt door een forse stijging, wellicht boven 3%. Op de wat langere termijn hangt veel af van de loonstijging die grote invloed heeft op de prijzen van diensten. Als de loonstijging onvoldoende vermindert vanwege de structureel krappe arbeidsmarkt, dan zal de inflatie hardnekkig blijken. Anderzijds kan de zwakke conjunctuur juist wel tot een voldoende afzwakking van de loonstijging leiden en tegelijkertijd de inflatie van industriële goederen verder drukken. Ik realiseer me dat dit klinkt als 'aan de ene kant zus en aan de andere kant zo'. Maar de realiteit is dat het pleit nog niet is beslecht en dat we niet eerder omstandigheden hebben meegemaakt zoals de huidige. Als ik toch een voorspelling moet doen, zeg ik dat de conjunctuurzwakte de inflatie zal drukken, maar dat die door de loonstijging toch hoger zal blijven dan je bij zulke conjunctuurzwakte zou verwachten. Noem het 'stagflatie-light'.

Ondernemersvertrouwen in de industrie valt verder terug

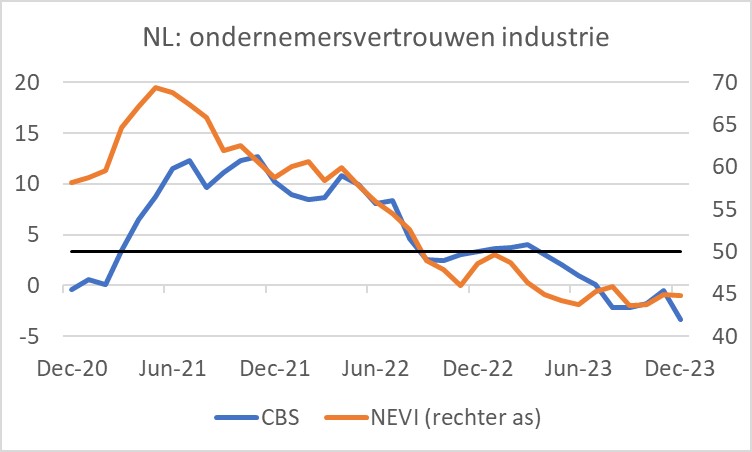

Ondernemers in de industrie zijn er in december niet vrolijker op geworden. Zowel het producentenvertrouwen zoals het CBS dit vaststelt als de inkoopmanagersindex van de NEVI daalde in december. De CBS-index staat nu op -3,4 en is daarmee lager dan het langjarige gemiddelde van -1. De inkoopmanagersindex van de NEVI daalde van 44,9 in november tot 44,8 in december. Een cijfer onder 50 duidt op krimp. De enquête van de NEVI is veel uitvoeriger dan die van het CBS. Uit de cijfers van de NEVI blijkt dat ondernemers onverminderd somber zijn over nieuwe orders en over de vooruitzichten voor de productie. Dat laatste is nogal wat, want volgens de CBS-cijfers lag de productie van de industrie in ons land in oktober al meer dan 11% lager dan een jaar eerder. Waar moet dat in hemelsnaam heen als de verwachting uit de NEVI-enquête uitkomt en de productie verder afneemt?

Internationaal conjunctuurbeeld blijft gemengd

Over de internationale conjunctuur zal ik kort zijn. Het herstel moet in eerste instantie uit Azië komen, vooral uit China. Erg overtuigend is het allemaal echter niet. De diverse inkoopmanagersindices in China en andere Aziatische landen geven een gemengd beeld. Hetzelfde geldt voor cijfers over de internationale handel in de regio.

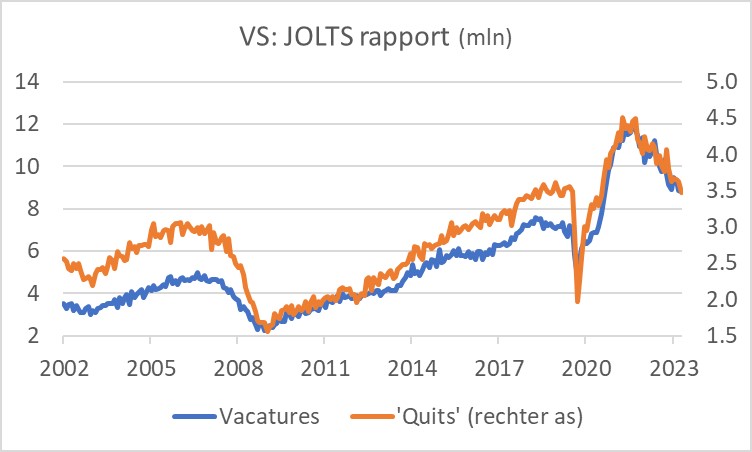

De Amerikaanse economie is in 2023 duidelijk sterker gegroeid dan verwacht. Toch ligt een verzwakking in het verschiet. Het is trouwens al enige tijd duidelijk dat de arbeidsmarkt zich geleidelijk ontspant. Het aantal openstaande vacatures daalde in november tot het laagste niveau sinds maart 2021, al blijft het historisch hoog. Ook het aantal mensen dat vrijwillig ontslag nam ('quits') daalde, een teken dat het minder makkelijk wordt een andere baan te vinden.

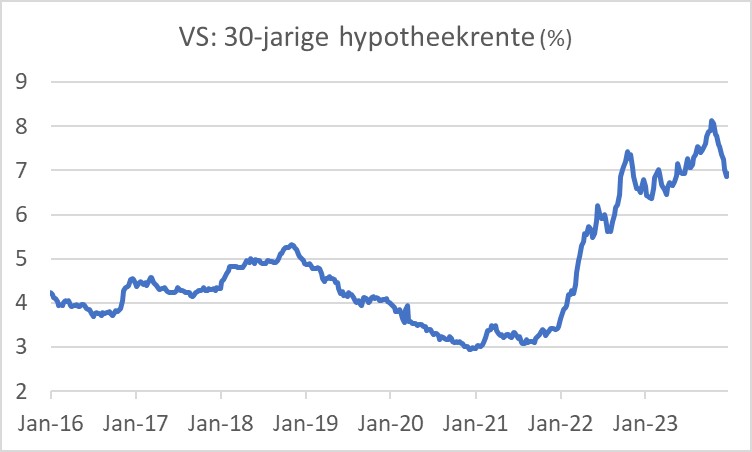

Wat de Amerikaanse economie wel gaat helpen is de gedaalde kapitaalmarktrente. In het kielzog daarvan is de dertigjarige hypotheekrente binnen korte tijd met meer dan 1%-punt gedaald. De Amerikaanse huizenmarkt is bijzonder gevoelig voor veranderingen in de rente.

Afsluitend

Het Nederlandse inflatiecijfer over december suggereert dat de inflatie in ons land min of meer onder controle is. Die conclusie lijkt mij volstrekt prematuur. We moeten er bovendien rekening mee houden dat het inflatiecijfer in januari weer omhoog zal schieten. Aangezien de sterk inflatiedrukkende werking van de energieprijzen binnenkort is afgelopen, zal de toon van de discussie over de inflatie de komende maanden behoorlijk veranderen.

De internationale conjunctuur blijft zwak en kwetsbaar. Er zijn tekenen van Chinees herstel, maar overtuigend is het allerminst. De Amerikaanse arbeidsmarkt wordt minder krap. Dat duidt op een groeivertraging in de VS, maar de daling van de kapitaalmarktrente de laatste twee maanden geeft de economie een impuls.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.