De Israëlische militaire acties in Iran hebben tot schrik op financiële markten geleid, maar zeker niet tot paniek. De aanvallen richtten zich op nucleaire installaties, niet op olie-installaties. Als de spanningen op zouden lopen en militaire acties over en weer zouden escaleren, kan het een ander verhaal worden.

Iran is binnen OPEC de derde grootste producent. Momenteel bedraagt de Iraanse olieproductie zo'n 3,5 miljoen vaten per dag. De mondiale productie beloopt circa 103 miljoen vaten per dag. De voor de wereldeconomie relevante vraag is wat er gebeurt als de Iraanse productie volledig zou stilvallen. Als dat van de ene op de andere dag gebeurt, zal dat zeker de olieprijs doen stijgen. Een aanzienlijke stijging van de olieprijs binnen korte tijd werkt in de economie als een belasting, vergelijkbaar met bijvoorbeeld een btw-verhoging. Het leidt tot hogere prijzen en daardoor tot een verlies aan reële bestedingskracht en derhalve beperkt het de bedrijvigheid. Uiteraard zijn er belangrijke verschillen tussen olie-exporteurs en olie-importeurs.

Doordat er vooralsnog geen sprake van is dat de productie(capaciteit) van Iran wordt aangetast, valt de reactie op de financiële markten nog wel mee. Naar verluidt hebben de Israëli hun acties uitgevoerd zonder medeweten van de Amerikanen. Israël moet zuinig zijn op de relatie met de VS en zal Trump zeker niet verder voor het hoofd willen stoten. De 'prijs aan de pomp' heeft in de VS behoorlijke invloed op de voorkeuren van het electoraat. Ik vermoed dat Trump het Netanyahu erg kwalijk zou nemen als de Israëlische acties zouden leiden tot hogere benzineprijzen in de VS.

Verder zij opgemerkt dat OPEC juist bezig is om de eerder ingestelde productiebeperkingen in stappen ongedaan te maken. Tijdens de pandemie en de jaren erna heeft OPEC een aantal keren de productie beperkt om de markt te stabiliseren. Die beperkingen worden sinds april teruggedraaid. Over de periode april tot en met juli zou de productie met zo'n 1,4 miljoen vaten per dag moeten toenemen. Ik vermoed dat er voldoende ongebruikte capaciteit binnen OPEC+ bestaat om een eventueel verlies aan Iraanse olieproductie snel te compenseren. Per saldo ben ik daarom niet zo bang dat we hier te maken gaan krijgen met een forse stijging van de olieprijs met grote gevolgen voor de mondiale conjunctuur.

De mens is creatief

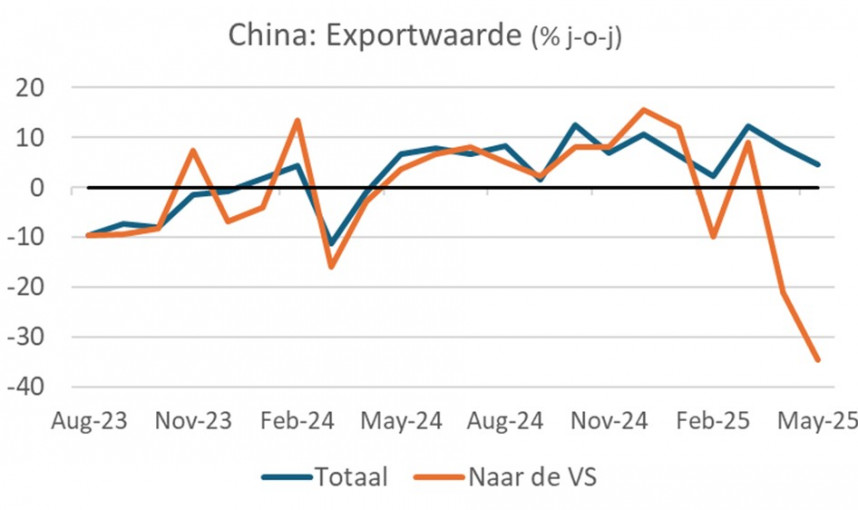

De invoerrechten van Trump hebben grote invloed op de handel tussen de VS en China. In mei exporteerde China voor een kleine 35% minder naar de VS dan in mei 2024. Tegelijkertijd lag de totale exportwaarde van China 4,8% hoger dan een jaar eerder. Dat was wel lager dan de +8,1% die in april werd geboekt, maar toch moet je concluderen dat de lagere export naar de VS geen grote invloed heeft gehad op de totale Chinese export. De Amerikaanse markt is goed voor zo'n 15% van alle Chinese export. Een daling van circa 35% van de export naar de VS had de totale Chinese export dus ruim 5% moeten drukken. Maar kennelijk is China erin geslaagd meer uit te voeren naar andere landen. Opvallend in dit licht is dat de export van Taiwan naar de VS in mei juist met 87,5% is gestegen. De vraag die zich opdringt, is of Chinese goederen hun weg naar de VS nog altijd weten te vinden, maar dan nu via een omweg.

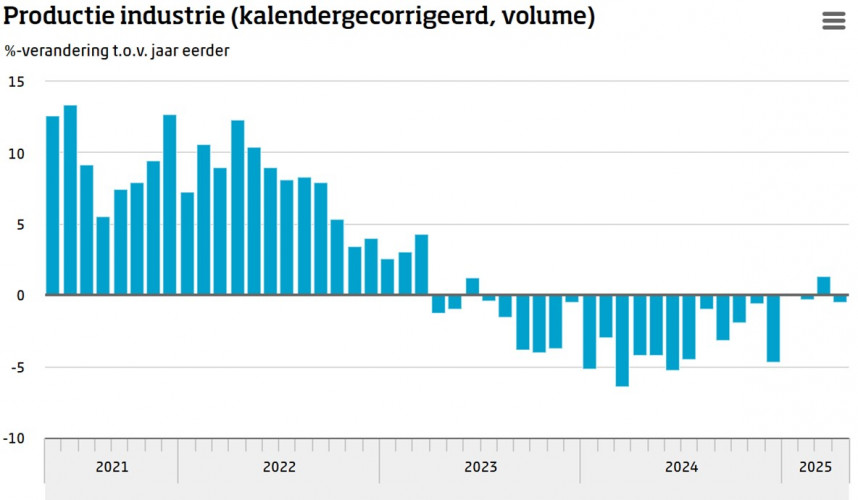

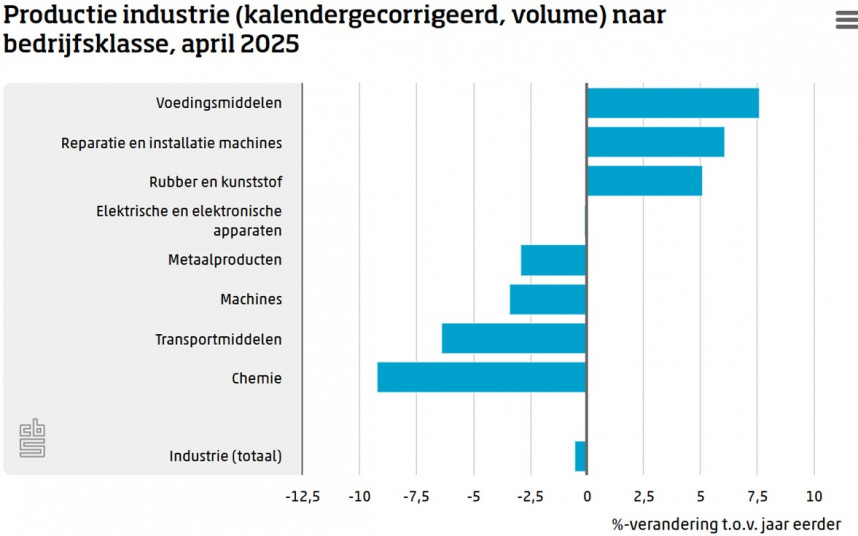

De productie in de Nederlandse industrie is in april gedaald. Het productievolume daalde met 1,0% ten opzichte van maart en met 0,5% ten opzichte van april vorig jaar. In de chemie lag het productievolume 9,2% lager dan een jaar eerder, terwijl de voedingsmiddelenindustrie juist 7,6% meer voortbracht. Per saldo blijft het allemaal erg magertjes.

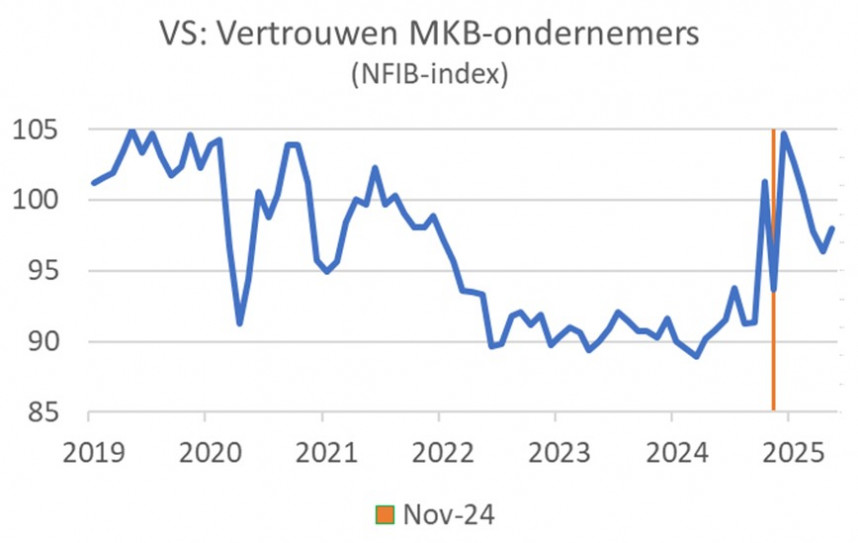

Het vertrouwen van Amerikaanse mkb'ers is in mei weer wat verbeterd. De maatstaf die dit meet, de vertrouwensindex van de NFIB, was omhooggeschoten toen Trump werd herkozen. Het gedoe met de importheffingen leidde echter tot een hevige teleurstelling en de vertrouwensindex daalde weer, al bleef die wel boven het niveau van voor de verkiezingen. In april noteerde de index 95,8, in mei was dat 98,8.

De onzekerheden blijven echter aanzienlijk en de conjunctuur in de VS blijft aan de zwakke kant. In de laatste week meldden 248.000 mensen zich aan voor een werkloosheidsuitkering. Dat is niet verontrustend, maar niet lang geleden lag het wekelijks cijfer dichter bij 200.000.

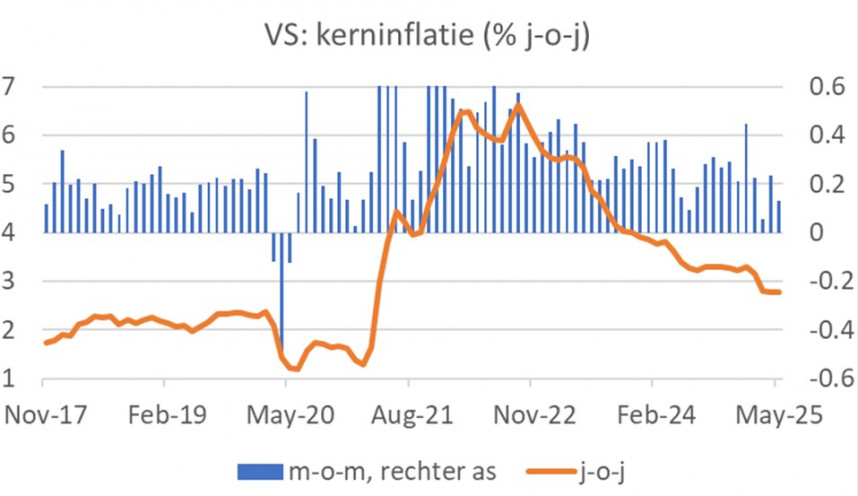

De Amerikaanse inflatie is in mei erg meegevallen. De prijzen stegen 0,1% maand-op-maand en 2,4% jaar-op-jaar. De kerninflatie bedroeg eveneens 0,1% m-o-m en bleef met 2,8% j-o-j onveranderd ten opzichte van april. De laatste maanden zijn de prijsstijgingen veel lager uitgevallen dan economen hadden verwacht. Tot nog toe hebben de invoerrechten de inflatie niet opgestuwd, maar wat niet is, kan nog komen. Voorlopig wacht de Fed af. Als de inflatie mee blijft meevallen en de economische groei matig blijft, neemt de kans op verdere renteverlagingen toe.

Oeso doet een lange reeks aanbevelingen aan Duitsland

Het was een indrukwekkende lijst met beleidsaanbevelingen die de Oeso deze week publiceerde in een rapport over de Duitse economie. Het doel van die aanbevelingen is het verbeteren van de dynamiek en de groeipotentie van de Duitse economie. Volgens de Oeso zijn er hervormingen nodig van het pensioenstelsel en het zorgstelsel. Ook moeten belemmeringen voor het zakendoen die voortspruiten uit de bureaucratie en de regelgeving worden verminderd om de concurrentiekracht te bevorderen. Ook moet er iets gedaan worden aan de schaarste van geschoold personeel en aan de aanzienlijke regionale verschillen in welvaart. Om meer vrouwen, ouderen en mensen met lage inkomens aan te zetten om te gaan werken of meer uren te werken moeten fiscale prikkels worden ingezet. De overheid moet de digitalisering bevorderen, om te beginnen door zelf het goede voorbeeld te geven en de eigen dienstverlening veel sterker te digitaliseren.

Ik moet wel zeggen dat het Duitsland de laatste jaren niet mee heeft gezeten. De problemen in de automobielsector hebben ze grotendeels zelf veroorzaakt. De terugval van de Chinese economische groei heeft Duitsland relatief hard geraakt doordat het land sterker afhankelijk was van de export naar China dan andere EU-landen. Tenslotte is de energie-intensieve industrie in Duitsland veel groter dan elders. De hoge energieprijzen eisen in de sector een gevoelige tol.

De nieuwe Duitse regering-Merz kan zijn borst natmaken. Zij heeft dan wel het voordeel dat er door een aanpassing van begrotingsregels wat meer ruimte is bij de overheidsfinanciën.

Afsluitend

Ik verwacht niet dat de Israëlische acties tegen Iran tot een significante ontwrichting van de mondiale economie zullen leiden.

China exporteert plotseling veel minder naar de VS, maar de totale export van het land blijft goed op peil. De vraag is gerechtvaardigd of Chinese producten nu via een omweg naar de VS gaan.

De Amerikaanse inflatie blijft aangenaam verrassen. Economen zitten met al hun meetapparatuur klaar om vast te stellen of, waar, wanneer en hoeveel de invoerrechten van Trump tot hogere inflatie leiden. So far so good.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.