Shutterstock

Opinie Han de Jong

Wacht de Fed op iets dat niet gaat komen?

20 Juni 2025 - Han de Jong

Zelden heb ik een president van een centrale bank zo vaak horen zeggen dat hij het allemaal niet zo precies weet als tijdens de laatste persconferentie van Fed-baas Jay Powell. Terwijl president Trump al tijden renteverlagingen eist, wacht de Fed juist op wat komen gaat. En wat dat zal zijn, weet Powell niet. Hij refereerde aan andere economische voorspellers en merkte op dat die niet tot heel andere conclusies komen dan de Fed.

Powell specificeerde de voorspellers over wie hij het had wel nader. Dat heb ik hem niet eerder horen doen en het was best confronterend. Hij had het over properly resourced institutions. Ik neem aan dat hij bedoelt dat je een leger economen en econometristen nodig hebt om serieus te worden genomen als voorspelende instantie. Als zzp'er kwalificeer ik dus niet, maar ik troost mij met de gedachte dat mijn ruim veertig jaar ervaring enige compensatie biedt. Ik ben dan misschien niet properly resourced, maar zeker richly experienced…

Het zou wel eens mee kunnen vallen

Enfin, terug naar de invloed van de invoerrechten op de inflatie. Volgens Powell tasten we redelijk in het duister. Ten eerste weten we niet hoe hoog de heffingen uiteindelijk zullen zijn. Bovendien weten we niet welk deel van de last van die importheffingen bij de Amerikaanse consument terecht zal komen in de vorm van inflatie en welk deel ergens in de keten geabsorbeerd zal worden door lagere marges. Iemand moet de heffingen betalen. Nu woedt een strijd wie de feitelijke last draagt. De uitkomst is onzeker.

Het lijdt volgens Powell echter geen twijfel dat het effect op de inflatie de komende tijd zichtbaar zal worden. In enquêtes zeggen ondernemers dat ze hun gestegen kosten willen doorberekenen. Aan elkaar en uiteindelijk ook aan de eindverbruiker, de consument. Powell zegt geen idee te hebben hoe groot de invloed op de inflatie zal zijn. Misschien kan ik er toch een slag naar slaan, hoewel ik geen leger economen en econometristen tot mijn beschikking heb… Ik houd het simpel.

Dit zou mijn benadering zijn. Je kunt het instellen of verhogen van een invoerrecht vergelijken met het verhogen van de btw. Het is in principe een eenmalige schok. Die kan wel leiden tot een breder inflatieproces als de eerste schok de inflatieverwachtingen voor de langere termijn omhoogduwt, maar als de schok beperkt is, zal dat wel meevallen.

De import van goederen heeft een waarde van circa 11% van het Amerikaanse bbp. Een gemiddelde heffing van 10% zou dan potentieel een maximaal effect op de inflatie hebben van zo'n 1%. Aangezien een deel geabsorbeerd zal worden in de keten, zal het feitelijke effect op de inflatie kleiner zijn. Dat lijkt mij niet het einde van de wereld. De verhoging van de tabaksaccijns vorig jaar duwde de Nederlandse inflatie 0,5% omhoog. Als ik gelijk heb dat het effect in de VS beperkt zal blijven tot minder dan 1%, dan zie ik niet veel reden voor de Fed om zich daar zorgen over te maken, al is het zeker mogelijk dat ik mij vergis en dat de gemiddelde heffing veel hoger uitvalt dan mijn veronderstelde 10%.

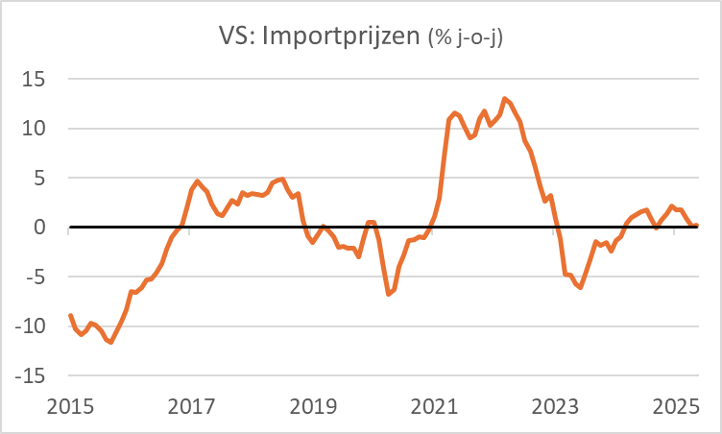

Inmiddels zijn er zo her en der cijfers gepubliceerd waarvan je mag vermoeden dat die de eerste effecten van de heffingen op prijzen laten zien. Neem de importprijzen in de VS over de maand mei. Ik moet toegeven dat ik niet precies weet hoe dit exact wordt gemeten. Maar die Amerikaanse importprijzen waren in mei gelijk aan die in januari en slechts 0,2% hoger dan een jaar eerder. Ook maand-op-maand was er niets bijzonders zichtbaar.

Bron: Macrobond

Bron: Macrobond

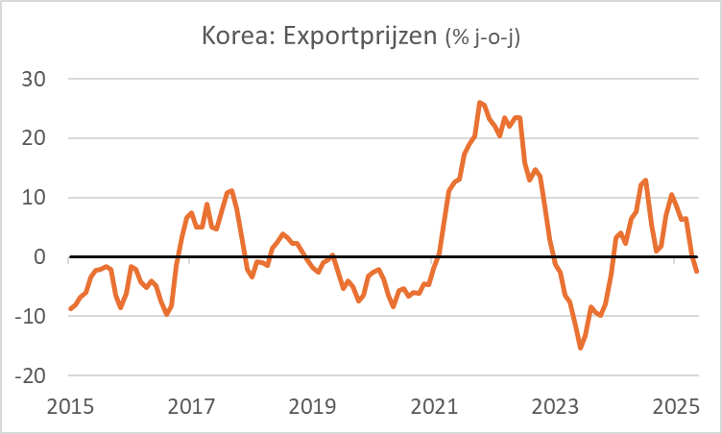

Korea heeft deze week exportprijzen over mei gepubliceerd. Die waren iets lager dan in mei vorig jaar. Ook hier was absoluut geen onrustbarend beeld zichtbaar maand-op-maand. Misschien probeer ik uit deze cijfers te veel conclusies te trekken, maar de cijfers suggereren eerder dat Koreaanse exporteurs een deel van de heffing absorberen. Dat beperkt dan het effect op de Amerikaanse inflatie.

Bron: Macrobond

Bron: Macrobond

Het is veel te vroeg om conclusies te trekken. Bij de Fed denken ze dat er binnenkort duidelijke effecten zichtbaar zullen worden die van de importheffingen uitgaan op de inflatie. Ik ben geneigd te denken dat er een aanzienlijke kans is dat de Fed zit te wachten op iets dat misschien niet gaat komen.

Rente onveranderd, Trump boos

Ondertussen heeft de Fed de rente andermaal onveranderd gelaten, tot ongenoegen van de president. In de meeste commentaren wordt opgemerkt dat het merendeel van de leden van het beleidscomité nog steeds twee renteverlagingen verwachten voor het einde van het jaar. Toch was in de 'dot plot' een verschuiving waar te nemen. Bij de vorige vergadering verwachtten vier van de negentien leden van het comité dat de rente dit jaar onveranderd zou blijven. Dat is nu opgelopen naar zeven. Het begint erop te lijken dat de meningen toch wat uiteen beginnen te lopen, ofschoon de beslissing om de rente ongemoeid te laten unaniem was.

Een verzwakking aan de marge

De meest recente cijfers suggereren dat de Amerikaanse conjunctuur toch wel wat verzwakt. De vertrouwensindex van huizenbouwers daalde in juni tot het laagste niveau sinds december 2022. De productie in de industrie groeit maar heel mondjesmaat en het aantal in aanbouw genomen woningen daalde in mei tot het laagste niveau sinds de pandemie. Heel dramatisch is dat allemaal niet overigens. Het aantal mensen dat een werkloosheidsuitkering aanvraagt, is laag, maar wel hoger dan een paar maanden geleden.

Als die trend doorzet en ik heb gelijk dat de inflatie wel mee zal vallen, dan zijn renteverlagingen door de Fed later dit jaar te verwachten.

Vertrouwen in Duitsland iets sterker

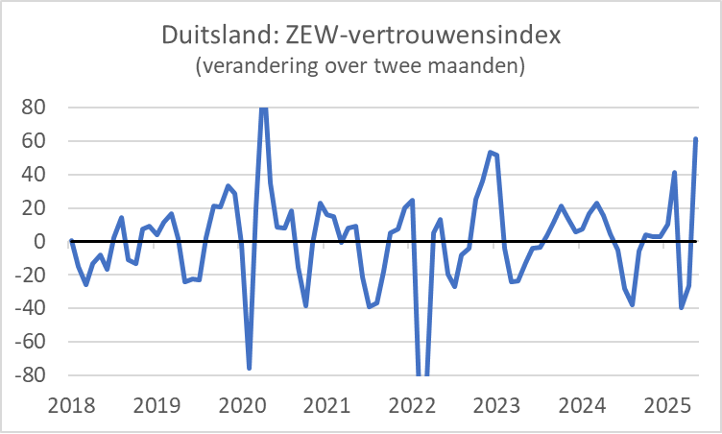

Het vertrouwen dat analisten in de Duitse economie hebben, verbetert. Eerder dit jaar was dat ook al zo ten teken van een cyclische versterking van de conjunctuur. Maar toen kwamen de 'wederkerige' importheffingen van Trump. Die gaven het vertrouwen een buitengewoon forse knauw in april. Toen de heffingen werden uitgesteld herstelde het vertrouwen weer. In mei en juni samen werd het verlies van april bijna goed gemaakt. Zo blijven de vooruitzichten voor de Europese economie een speelbal van de grillen van Trump. Maar: so far, so good.

Bron: Macrobond

Bron: Macrobond

Afsluitend

De Fed heeft de rente onveranderd gelaten. Powell c.s. wachten af hoe sterk de importheffingen de inflatie zullen opstuwen. Het lijkt mij dat dat wel eens behoorlijk mee kan vallen. Simpele berekeningen brengen mij tot die conclusie en de statistieken waarin de eerste effecten zichtbaar zouden moeten worden, laten nog weinig tot niets verontrustends zien.

Het gaat verder redelijk met de Amerikaanse economie, maar erg uitbundig is het niet. Aan de marge is sprake van een verzwakking van de conjunctuur. Als die doorzet en de inflatie valt mee, opent dat de weg voor renteverlagingen door de Fed later dit jaar.

In Europa herstelt het eerder door de importheffingen beschadigde vertrouwen. Onze groei is evenmin uitbundig, maar wij zijn niet veel gewend.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.