De industriële activiteit krimpt overal en de Duitse economie is in recessie, al mag je er dit niet over zeggen. De Amerikaanse economie groeit daarentegen iets sneller dan verwacht, waarbij het begrotingsbeleid en het monetaire beleid elkaar in de Verenigde Staten tegenwerken.

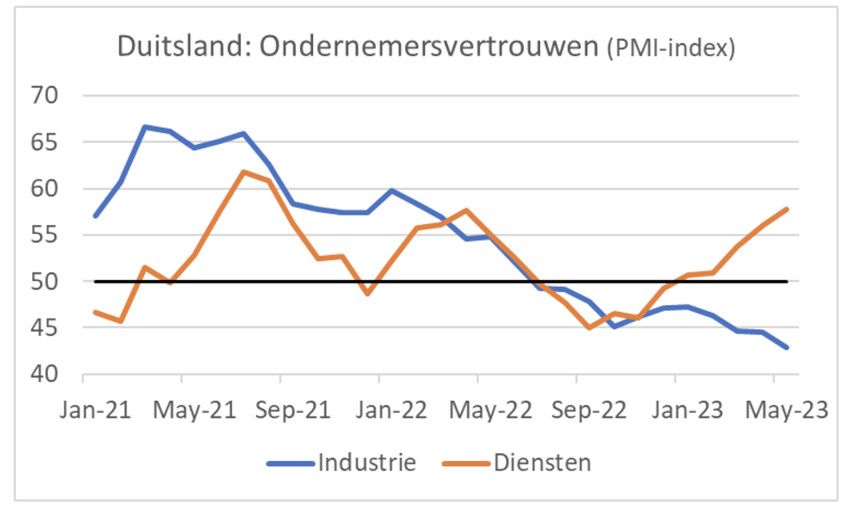

De industrie staat onder druk. Dat klinkt als een veel te generieke observatie. Je moet immers tenminste aangeven waar dat dan het geval is. Nou, het antwoord is: overal. Deze week werden in een overigens beperkte groep landen de voorlopige cijfers gepubliceerd van het ondernemersvertrouwen in mei. Mijn punt is dat de sub-index voor de industrie in al die landen onder de 50 noteerde. Dat impliceert krimp in de sector. Duitsland spande de kroon. Daar daalde de vertrouwensindex van 44.5 in april tot 42.9 in mei. Uiteraard heeft Duitsland een groot gewicht in de cijfers voor de eurozone als geheel. Het cijfer voor het totale eurogebied daalde dan ook van 45,8 in april naar 44,6. In de VS en het VK daalde de index eveneens en lag met 48,5, respectievelijk 46,9 ook laag. Alleen in Frankrijk was sprake van een geringe verbetering: van 45,6 in april naar 46,1 in mei.

Wat uiteraard direct opvalt, is dat het met het vertrouwen van ondernemers in de dienstensector veel beter is gesteld. Die sub-index ligt in alle landen ruim boven 50, wat duidt op groei. Aangezien de dienstensector in onze landen veel groter is dan de industrie, weegt dat zwaarder voor de economie als geheel. De ervaring leert echter dat de industrie meer cyclisch is en vaak wat op de rest van de economie vooruitloopt.

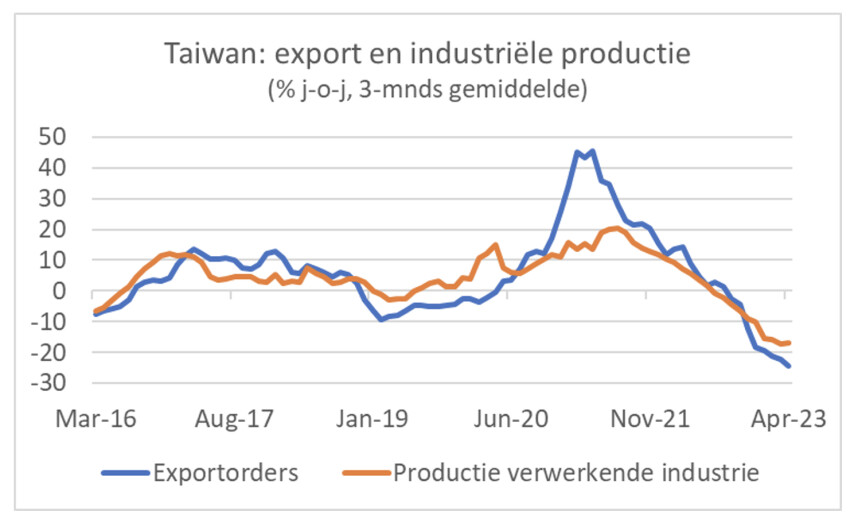

Ook buiten de genoemde landen staat de industriële bedrijvigheid onder druk. Ik kijk altijd graag naar landen als Korea en Taiwan omdat die 'vroeg-cyclisch' zijn. In april lag de productie in de industrie in Taiwan zo'n 20% lager dan een jaar eerder. Toegegeven, in de afgelopen jaren is af en toe ook sprake geweest van uitbundige groeit en misschien is hier sprake van een normalisering van het productieniveau. Als je zulke cijfers beziet tegen de achtergrond van wat er in andere landen gebeurt, kan je echter moeilijk optimistisch zijn. Ook de Taiwanese exportorders zijn buitengewoon zwak. Die liggen eveneens zo'n 20% lager dan een jaar geleden.

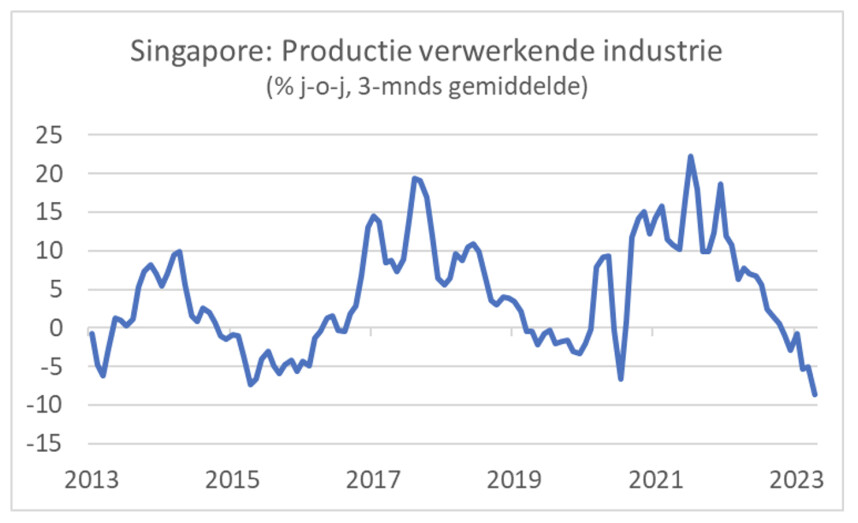

Nu kun je misschien denken dat de altijd aanwezige spanning tussen Taiwan en China de economie van Taiwan parten speelt, aangezien China Taiwan wellicht kan boycotten. Of dat het geval is, kan ik niet beoordelen. Ik kan wel naar andere landen in de regio kijken. Singapore is een relatief kleine economie, maar ook daar staat de industriële bedrijvigheid stevig onder druk zoals het volgende plaatje laat zien.

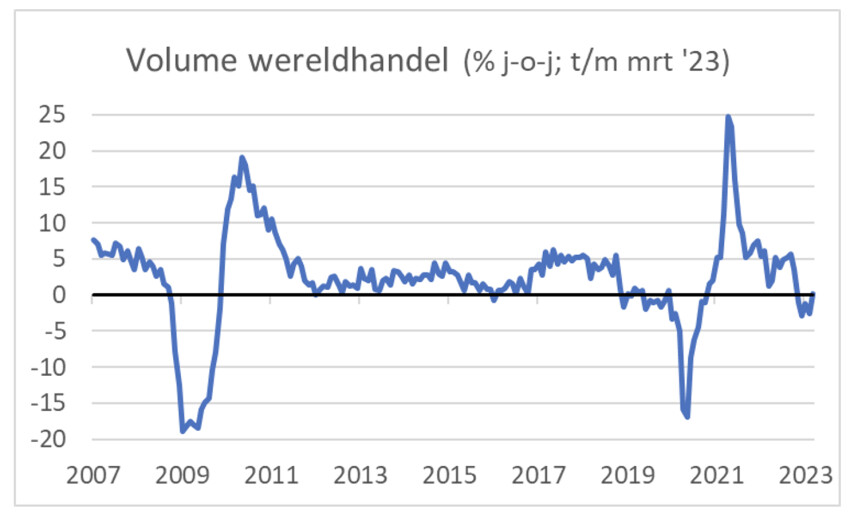

Een iets positiever beeld komt naar voren in de cijfers over de wereldhandel zoals het CPB die opstelt. Het zijn cijfers die door veel economen in de wereld worden gevolgd. Natuurlijk is het een helse klus om dit soort cijfers samen te stellen en aangezien het hier een gewogen optelsom betreft van nationale statistieken moeten we rekening houden met een forse onzekerheidsmarge rond deze cijfers. Bovendien lopen deze cijfers wat meer achter dan andere cijfers. Ondanks die nuanceringen valt er goed nieuws te melden. De wereldhandel is in maart met 1,5% gegroeid ten opzichte van februari volgens de CPB-berekeningen. Daarmee kwam de jaar-op-jaar vergelijking weer nipt boven 0%.

Terug naar Duitsland

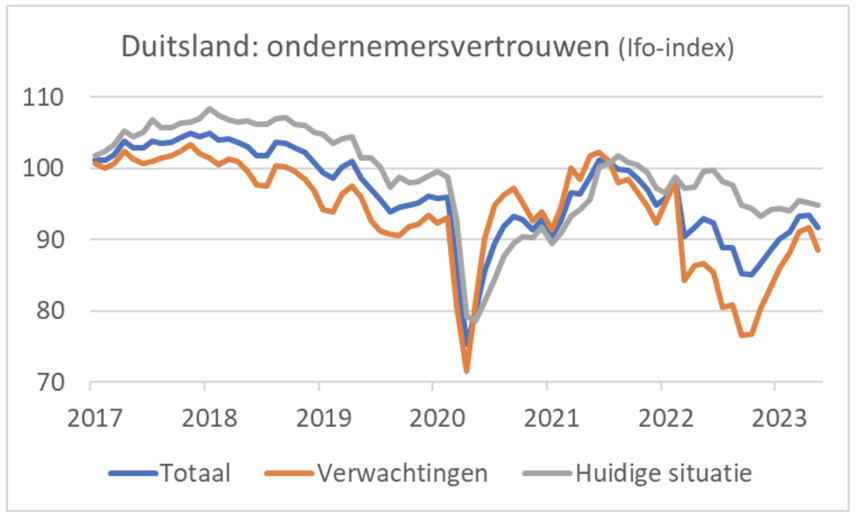

Bij onze oosterburen werd niet alleen de voorlopige inkoopmanagersindex over mei gepubliceerd als indicator voor het ondernemersvertrouwen. Het Ifo-instituut publiceerde de bekende eigen Ifo-index van het ondernemersvertrouwen. Die liet in mei een daling zien, na zes maanden op rij te zijn gestegen. Vooral de verwachtingscomponent zakte beduidend terug: van 91,7 in april naar 88,6.

Het Duitse CBS, Destatis, publiceerde een herziening van de BBP-cijfers over het eerste kwartaal. Volgens de eerdere cijfers was de Duitse economie in het eerste kwartaal gestagneerd, maar nu staat er krimp in de boeken: -0,3% kwartaal-op-kwartaal. In het vierde kwartaal vorig jaar was de Duitse economie ook al gekrompen: -0,5% kwartaal-op-kwartaal. Volgens de vuistregel is sprake van een recessie wanneer een economie twee kwartalen achtereen krimpt. Nu is een klein beetje krimp echt niet het einde van de wereld. Maar voorlopig is er weinig zicht op verbetering. Het kan zomaar dat de Duitse economie in het tweede kwartaal opnieuw krimpt. De werkloosheid is er al gestegen van 5,0% in maart-mei vorig jaar tot 5,6% in april dit jaar.

Dit mag je niet zeggen

Ik ben mij bewust van gevoeligheden en als je dingen zegt die mensen niet bevallen, dan loop je het risico gecanceld te worden en word je vervolgens genegeerd. Maar ik ga het er toch op wagen. Wat dan wel? Een antwoord proberen te geven op de vraag waarom de Duitse economie het duidelijk slechter doet dan die in veel andere landen. Let wel, dit is geen exacte wetenschap en enigszins speculatief. Het is goed mogelijk dat de relatief (en absoluut) zwakke prestaties van de Duitse economie samenhangen met het gewicht van de industrie. Die is in Duitsland hoger dan in de meeste andere Europese landen. En aangezien, zoals boven betoogd, de industrie het veel moeilijker heeft dan de dienstensector is het wellicht logisch dat de economie met de grootste industriesector dan matiger presteert.

Maar Duitsland onderscheidt zich ook op een ander vlak van omringende landen. Het energiebeleid is er radicaal anders. Na de tsunami bij Fukushima in 2011 besloot de Duitse regering tot de Energiewende. Kernreactoren moesten dicht en er werd vol ingezet op zon en wind. Een gevolg is geweest dat de energiekosten in Duitsland al jaren hoger zijn dan in de meeste andere landen. Recente ontwikkelingen in energie-intensieve sectoren laten zien hoe gevoelig de bedrijvigheid is voor energieprijzen.

Wat is hiervan mogelijk de boodschap? Je kan stellen dat de Duitsers met hun Energiewende vooroplopen in de energietransitie. Als het zo is dat de hogere energiekosten geleidelijk bijdragen aan een uitholling van de industriële bedrijvigheid, staat ons nog wat te wachten. Nu kan je natuurlijk betogen dat het eenvoudig niet anders is en dat we door de zure appel heen moeten bijten. Het lijkt mij dan echter wel nuttig en eerlijk om onder ogen te zien dat hier sprake is van een heel zure appel. Het Duitse bureau voor de statistiek publiceert specifieke cijfers voor energie-intensieve sectoren. Uit die cijfers valt af te leiden dat de arbeidsproductiviteit in die sectoren zo'n 40% hoger is dan het gemiddelde voor de industrie. Die sectoren zijn derhalve goed voor zeer hoogwaardige werkgelegenheid. Teloorgang van zulke banen vermindert het verdienvermogen van het land en draagt onvermijdelijk en onverbiddelijk bij aan een verlaging van de totale (materiële) welvaart.

Dat brengt mij op onze eigen premier. Die zat eerder deze week in een talkshow waar hij nog weer eens zei dat de energietransitie een hoop banen gaat opleveren. Daarin heeft hij gelijk. Logisch ook. Als je je energiesysteem gaat ombouwen, levert dat allicht banen op. Maar dat is het punt helemaal niet. De ene baan is de andere niet. De arbeidsmarkt is krap en we vergrijzen. We zitten helemaal niet te wachten op een hoop nieuwe banen. Waar we wel behoefte aan hebben, is banen met een hoge arbeidsproductiviteit. Ik ben bang dat de energietransitie die niet gaat opleveren. Dat is geen argument om die transitie niet door te voeren, maar het moet wel aanzetten tot nadenken en tot het eerlijk vertellen hoe dit soort dingen in elkaar zit.

Biden en Powell werken elkaar tegen

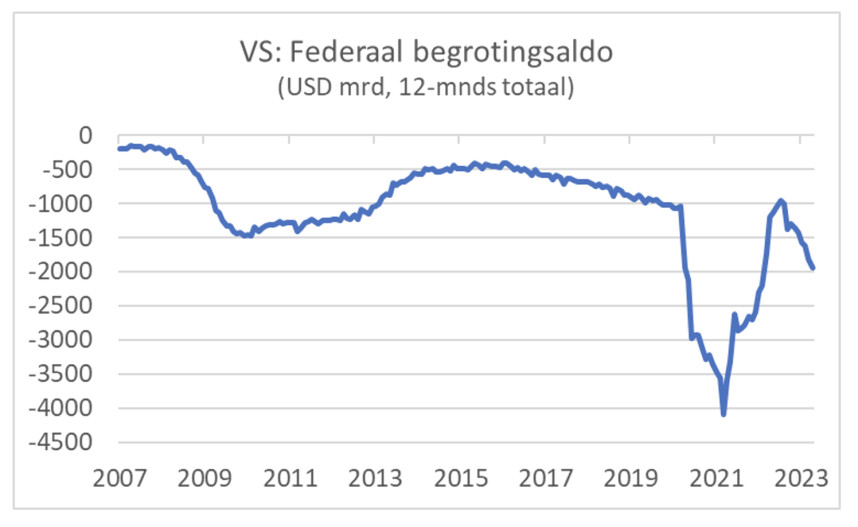

Terwijl de discussie over het schuldenplafond voortduurt, loopt het Amerikaanse begrotingstekort schrikbarend op. In de twaalf maanden tot en met april bedroeg het tekort USD $1.940 miljard, ofwel 7,5% BBP. Daarmee is het tekort in een jaar tijd bijna verdubbeld. Dat het tekort zo sterk toeneemt terwijl de economie niet in recessie is, is vrij ongebruikelijk.

De Amerikaanse economie is in het eerste kwartaal met 1,3% gegroeid ten opzichte van het vierde kwartaal vorig jaar. Eerder was de groei op 1,1% geraamd. Dit is een geannualiseerd cijfer, dat wil zeggen dat de economie met 1,3% groeit als het groeitempo in het eerste kwartaal een jaar aanhoudt. Op de in Europa gebruikelijke manier van meten bedroeg de groei 0,3% kwartaal-op-kwartaal. Dat klinkt niet indrukwekkend. Bedacht dient echter te worden dat voorraadintering bij bedrijven ruim 2%-punt van de groei afhaalde. De particuliere consumptie groeide met 3,8% (geannualiseerd; op onze manier berekend was het 0,9%). De overheidsconsumptie groeide met maar liefst 5,2% (geannualiseerd, op onze manier 1,3%). Per saldo moet je concluderen dat de Amerikaanse economische groei redelijk doorzet. We moeten dan ook niet verrast zijn wanneer de Federal Reserve de officiële rente toch nog verder zal verhogen. Hier is typisch een voorbeeld van begrotingsbeleid en monetair beleid die in tegengestelde richting werken.

Afsluitend

De economische ontwikkelingen blijven verwarrend. Met de dienstensector lijkt het overal wel goed te gaan. Met de industrie veel minder. Die lijkt overal te krimpen. Vooral in Duitsland gaat het moeizaam. Die economie krimpt, naar nu blijkt, al een half jaar. Ik vermoed dat de Duitse economie het mede zo moeilijk heeft vanwege hun Energiewende. Is wat zich daar afspeelt ons voorland in de energietransitie? De Amerikaanse economie is in het eerste kwartaal iets meer gegroeid dan eerder berekend. Een groeicijfer van 1,3% is bescheiden, maar onderliggend getuigen de cijfers was alleszins redelijke groeidynamiek. Doordat het begrotingsbeleid momenteel sterke impulsen aan de bedrijvigheid geeft, terwijl de Fed juist probeert de groei te drukken, is de kans op verdere renteverhogingen door de Fed toegenomen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.