Al maanden verkondig ik dat we op een recessie afstevenen en ik ben niet de enige. Van ondernemers in mijn kennissenkring krijg ik het nodige tegengas. Het zijn ook niet bepaald gebruikelijke ontwikkelingen die we momenteel meemaken. De 'echo' van de pandemie galmt nog steeds na in de economie. Maar ook laten de renteontwikkelingen en de energieprijzen zich nadrukkelijk gelden.

De 'echo' van de pandemie heeft positieve, negatieve en verrassende invloeden op de conjunctuur. Het belangrijkste positieve is natuurlijk dat de samenleving weer open is, zij het dat China nog steeds wordt geteisterd door plaatselijke lockdowns. Wel helder is dat de logistieke verstoringen in de wereld snel afnemen, zie bijvoorbeeld de Global Supply Chain Pressure Index van de New York Fed.

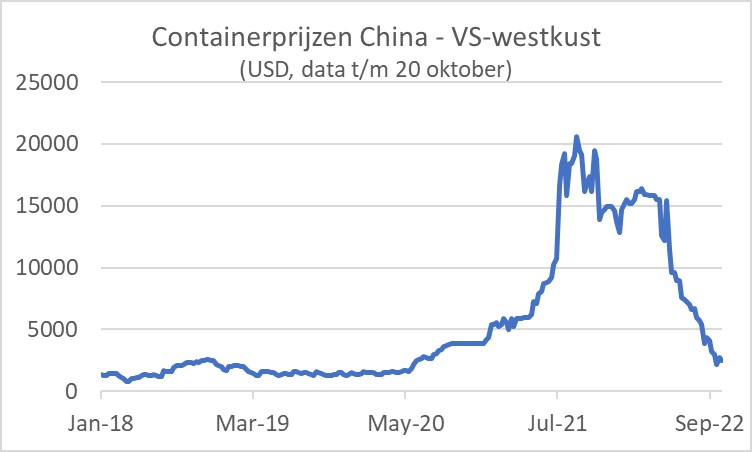

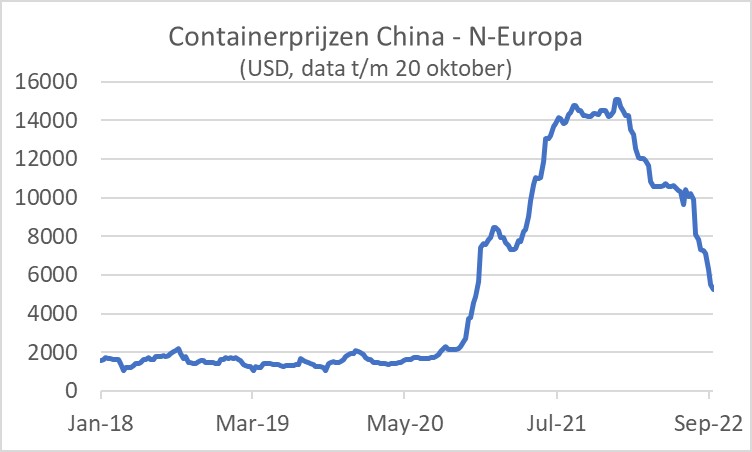

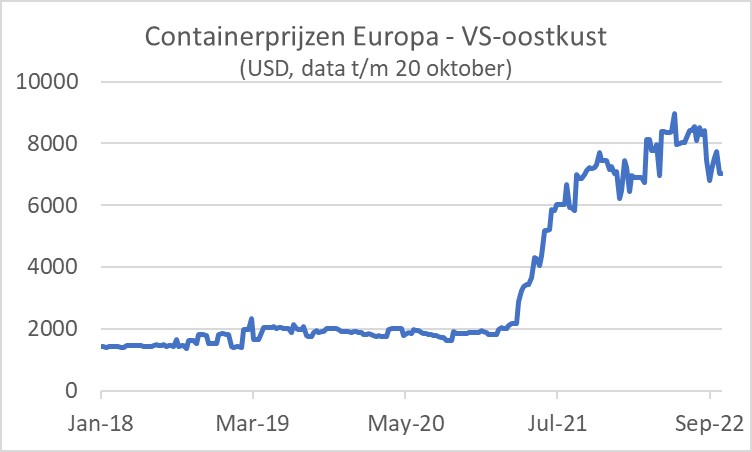

Ook de internationale vrachtprijzen dalen momenteel. En dat is eveneens positief voor de conjunctuur. Toch doet zich hier iets heel opmerkelijks voor. Zoals de volgende drie plaatjes laten zien, dalen de vrachtprijzen voor het traject China - VS (westkust) veel harder dan voor andere trajecten. Ik weet niet waarom dat is. In ieder geval lijkt één en ander bepaald niet in het voordeel van Europa.

De fors gestegen en nog steeds oplopende rente heeft inmiddels een duidelijke invloed op rentegevoelige sectoren. Bij ons lijkt de huizenmarkt een behoorlijke draai te maken en in de VS is het niet anders. De hypotheekrente voor dertig jaar vast lag in de VS een jaar geleden nauwelijks boven 3%, maar nadert inmiddels de 7%. Die rentestijging zet de hele huizenmarkt onder druk, dat wil zeggen de prijzen, het aantal transacties en de bouwactiviteit. Dat is behoorlijk negatief voor de Amerikaanse conjunctuur.

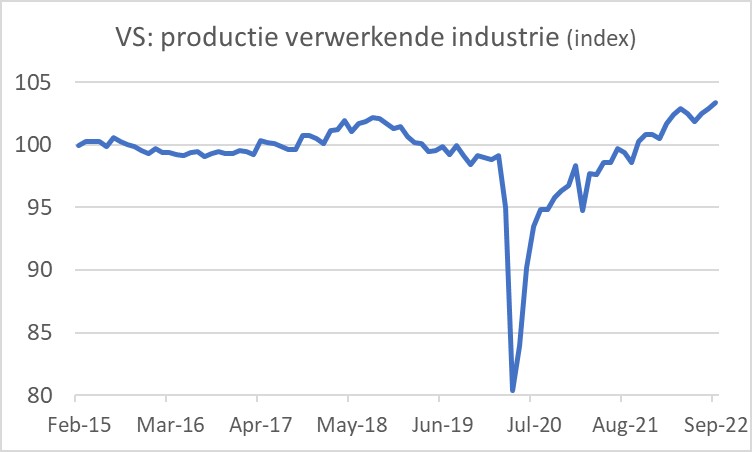

Anderzijds lijkt de Amerikaanse industrie zich er niets van aan te trekken. In september steeg de productie in de verwerkende industrie met 0,4% maand-op-maand en 4,8% jaar-op-jaar. Het volgende plaatje laat de index zien van de productie in de verwerkende industrie in de VS. Ik vind het een opmerkelijk plaatje. In de periode 2015 tot 2019 zat er weinig dynamiek in de sector. Sterker nog, er was niet of nauwelijks sprake van enige groei. Uiteraard daalde de productie sterk in de pandemie, maar inmiddels heeft zich een heel opmerkelijk herstel voorgedaan, is het productieniveau van voor de pandemie overschreden en zet deze groei zich vooralsnog onverdroten door. Zou het iets te maken kunnen hebben met 're-shoring', het terughalen van productie-activiteiten uit het buitenland naar de VS?

Het betekent in ieder geval dat de Amerikaanse economie meer momentum en dynamiek kent dan de onze en dat zij een betere kans hebben een recessie te ontlopen.

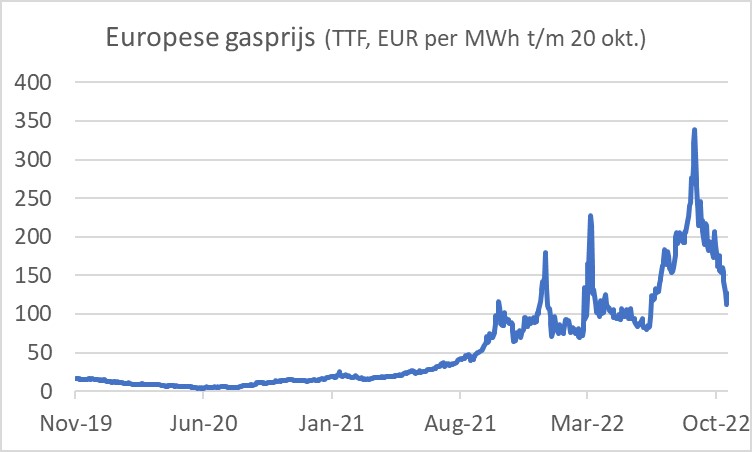

Ondertussen blijft de gasprijs mij voor verrassingen plaatsen. Het lijkt er nu sterk op dat het opbouwen van voorraden in Europa tot eind augustus heeft bijgedragen aan de fenomenale prijsstijging van toen. Inmiddels zijn de voorraden zo goed als geheel gevuld en de prijs op het moment van schrijven is zo'n 65% lager dan de piek tegen het einde van augustus.

Iedereen blij, vooral mevrouw Kaag

Momenteel noteert gas op de TTF €116 PER MWh. Dat is niet zo heel ver boven het gemiddelde van het vierde kwartaal vorig jaar: €96,60. Ik had nooit gedacht dat ik het nog eens op zou schrijven, maar een prijs van €116 is goed nieuws. Vooral voor mevrouw Kaag, tenminste, als die even haar aandacht bij de overheidsfinanciën kan houden. In Nederland wordt een prijsplafond ingesteld van €1,45 per kuub, inclusief belasting. De TTF-marktprijs correspondeert ongeveer met €1,16 per kuub. Hoe lager de marktprijs des te minder het prijsplafond de overheid gaat kosten. En uiteraard betekent de lagere gasprijs ook dat de inflatie en dus de uitholling van de koopkracht afneemt. Iedereen blij. Hier past nog wel een belangrijke kanttekening. Het lijkt erop dat in Europa grote voorraden gas zijn ingeslagen tegen uitzonderlijk hoge prijzen. Ik ben benieuwd hoe dat voor de consument gaat uitpakken. Wie gaat dit betalen?

Consumentenvertrouwen onverminderd negatief, arbeidsmarkt verslechtert

De Nederlandse consument was volgens de maatstaf van het consumentenvertrouwen van het CBS in oktober net zo somber als in september en dat was een historisch record. Als je het zonnig wilt zien, kun je stellen dat het mooi is dat het vertrouwen niet verder afgebrokkeld is.

Dat min of meer onveranderde beeld kwam ook naar voren uit de ZEW-enquêtes. Het ZEW peilt maandelijks een groot aantal economen, financieel analisten etc. over de stand van de conjunctuur en de vooruitzichten. Voor de eurozone deed zich een heel lichte stijging voor: -59,7 in oktober tegen -60,7 in september. Voor Duitsland verbeterde de verwachtingencomponent van -61,9 in september naar -59,2, maar de beoordeling van de huidige situatie verslechterde van -60,5 in september naar -72,2 in oktober. Dat zijn geringe veranderingen voor een indicator die kan variëren van +100 (himmelhoch jauchzend) tot -100 (zum tode betrübt).

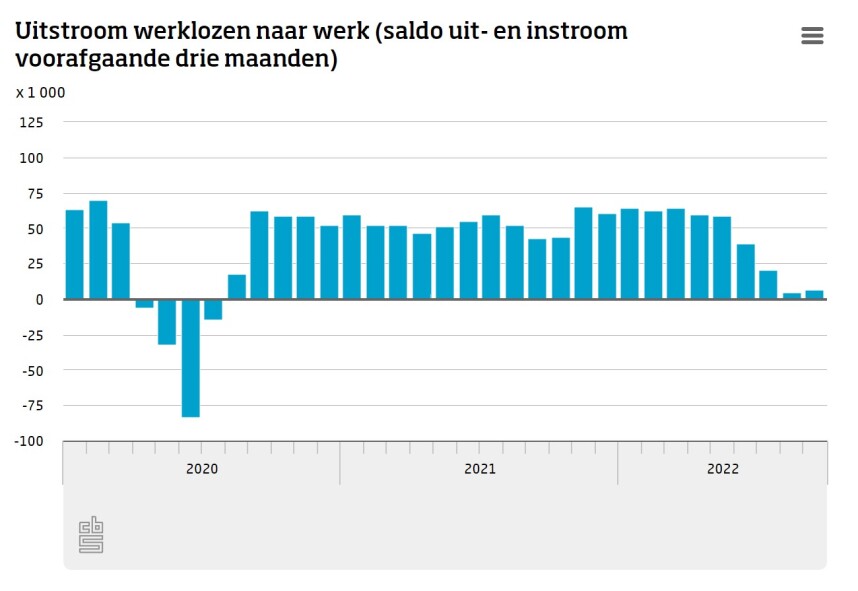

De werkloosheid in ons land is in september stabiel gebleven: 3,8%. De arbeidsmarkt blijft onverkort krap. Toch was sprake van een lichte verslechtering van de omstandigheden op de arbeidsmarkt. Het aantal werklozen groeide de afgelopen drie maanden gemiddeld met 14.000. De laatste grafiek laat zien dat het aantal mensen dat vanuit een situatie van werkloosheid een baan vindt afneemt.

Kleine kans om recessie te ontlopen

Of de mondiale economie, of misschien alleen de Europese economie in een recessie belandt, is deze week niet veel duidelijker geworden. Ik blijf daarover pessimistisch. De uitholling van de koopkracht door de hoge inflatie is dusdanig dat het niet anders kan dat de consumptieve bestedingen in Europa een veer zullen moeten laten. De gestegen energieprijzen eisen ook hun tol aan de productiekant van de economie. Als de inflatie en de energieprijzen in het bijzonder de Europese conjunctuur er niet onder krijgen, dan zal de klap die wordt uitgedeeld door de hogere rente dat mogelijk wel doen. Natuurlijk, er is een heel redelijk momentum, de gasprijs daalt inmiddels, de logistieke verstoringen verminderen (al lijken de intercontinentale vrachtprijzen voor Europa veel minder te dalen dan voor de VS), mensen hebben nog altijd spaargeld om uit te putten en de steunpakketten zullen hun werk doen: steunen.

Doordat de Amerikaanse gasprijs veel minder is gestegen dan de onze, zijn de perspectieven voor de economie daar veel beter. De industrie laat zich in de VS de laatste tijd van z'n beste kant zien, maar de rente heeft een directe en stevig negatieve invloed op de huizenmarkt en de bouw. De yield curve is in het verleden een betrouwbare maatstaf geweest in het voorspellen van Amerikaanse recessies. Elke recessie in de laatste vijftig jaar is voorafgegaan door een inverse yield curve, dat wil zeggen dat de rente op langer lopende leningen dan lager is dan op korter lopende leningen. Helaas is het beeld niet eenduidig. Het effectieve rendement op tienjarige staatsleningen is al vanaf juli lager dan dat op tweejarige leningen. Maar het driemaands geldmarkttarief is min of meer gelijk aan het effectieve rendement op tienjarige leningen. De VS heeft volgens mij nog wel een kans om een recessie te ontlopen, maar ik denk dat die kans kleiner is dan 50%.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.