Palatinate Stock/Shutterstock

Opinie Han de Jong

IJzeren logica gaat niet op bij logistieke verstoringen

24 September 2021 - Han de Jong

Een klein jaar geleden hoorde ik voor het eerst over logistieke problemen die het mondiale economische herstel belemmerden. Aanvankelijk ging het vooral over zeecontainers die op de verkeerde plaatsen zouden staan na de dramatische daling van de economische bedrijvigheid door de uitbraak van de pandemie. Een sterke stijging van vrachtprijzen was het gevolg. Later kwamen er berichten bij over sterke stijgingen van de prijzen van industriële materialen en langere en onzekere levertijden.

Deze situatie leidde tot fors hogere inflatie, zij het veel meer in de VS dan in de eurozone. Uiteraard stegen vooral groothandelsprijzen en producentenprijzen het hardst. Maar consumentenprijzen bleven ook niet onberoerd. Later bleek er een tekort aan chips in de wereld, terwijl de arbeidsmarkt op veel plekken behoorlijk verkrapte waardoor discussies ontstonden over of de loonstijging zodanig zou versnellen dat het een inflatieproces in stand zou houden.

Voor een macro-econoom als ik zijn dit ongebruikelijke omstandigheden. Wij volgen een ijzeren logica. Als logistieke verstoringen prijsstijgingen veroorzaken, zullen de gestegen prijzen een 'aanbodreactie' uitlokken. Als bijvoorbeeld de kosten van zeecontainervervoer vervijfvoudigen, dan moet het lonen om lege containers naar plekken te verschepen waar ze nodig zijn. En gestegen prijzen voor materialen zullen aanbieders ertoe aanzetten meer aan te bieden. Ergo, binnen de kortste keren lost dit probleem zich op. Niet dus!

Bij centrale banken werken een hoop macro-economen zoals ik. Het is dan ook geen verrassing dat die de relevantie van de logistieke verstoringen wat bagatelliseerden en deze problemen evenals de resulterende hogere inflatie afdeden – en eigenlijk nog steeds afdoen – als tijdelijk. Het grote probleem is echter dat die verstoringen er nog altijd zijn. Sterker nog, niets wijst erop dat ze binnen afzienbare tijd worden verholpen.

IHS Markit-cijfers wijzen op verzwakking van de groei

Gisteren publiceerde IHS Markit de voorlopige resultaten van hun maandelijkse enquêtes naar het ondernemersvertrouwen voor september voor een aantal landen. Voordat iedereen in de stress schiet: het vertrouwen van ondernemers is nog altijd hoog en de cijfers zijn consistent met voortgaande economische groei. Maar het vertrouwen neemt ook af. De meest brede maatstaf, de samengestelde index (industrie en diensten) voor de eurozone daalde van 59,0 in augustus naar 56,1 in september.

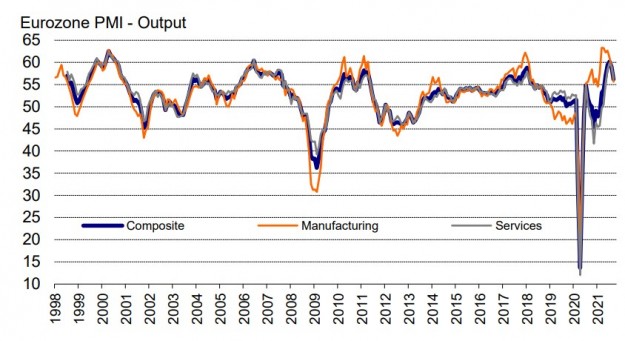

Het eerste plaatje laat de sub-index zien van de productie (output). Het laat mooi zien dat de industrie het zwaarder heeft dan de dienstensector, maar ook dat het absolute niveau nog altijd als erg hoog in historisch perspectief gekenschetst moet worden.

Bron: IHS Markit

Bron: IHS Markit

Een andere inflatiedynamiek dan in het verleden?

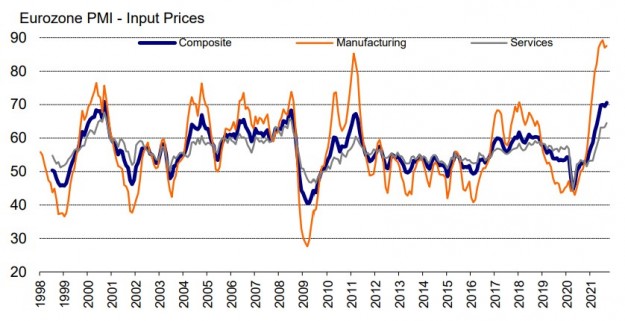

De volgende 2 plaatjes komen evenals het eerste uit het persbericht van IHS Markit. Wat ik hier wil adresseren is of de inflatie oploopt en in welke mate. Het eerstvolgende plaatje laat de sub-index zien van de prijzen die ondernemers zeggen te betalen voor hun inputs. In de industrie zit deze index op een hoog niveau. Een zeer grote meerderheid van ondernemers rapporteert hogere inputprijzen. Toch overtreft het absolute niveau van nu dat van rond 2011 niet ver. Ook in de dienstensector rapporteren ondernemers prijsstijgingen, en hier wijkt het absolute niveau evenmin veel af van pieken uit het verleden.

Bron: IHS Markit

Bron: IHS Markit

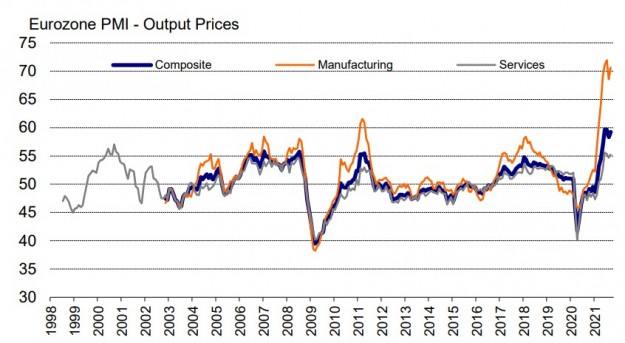

Het volgende plaatje laat zien wat ondernemers zeggen over de prijzen die ze zelf aan hun klanten in rekening brengen, de 'output prices'. Hier overtreffen de huidige niveaus, zowel in de industrie als in de dienstensector, eerdere pieken in ruime mate. De logische conclusie is dat ondernemers momenteel beter in staat zijn de kostenstijgingen door te berekenen dan in het verleden bij een vergelijkbare stijging van de kosten. Wat mij betreft, betekent het dat inflatierisico's mogelijk toch groter en langduriger zijn dan de centrale bankiers beweren. Anderzijds hebben we geen ervaring met economische omstandigheden zoals nu en zou ik liever concluderen dat het 'vinger aan de pols' blijft dan dat de centrale bankiers zeker ongelijk hebben.

Bron: IHS Markit

Bron: IHS Markit

Uiteindelijk zal de sleutel liggen bij de lonen. Tot nog toe blijven de tekenen van een materiele versnelling van de loonstijging beperkt tot anekdotisch bewijs. Harde cijfers bevestigen nog niet dat de loonstijging stevig versnelt. Maar wat niet is, kan nog komen en hoe lager die krapte op de arbeidsmarkt duurt, des te groter de kans, zou ik denken.

Wat mij verder opvalt in de cijfers en in het commentaar uit het persbericht van IHS Markit is dat de logistieke verstoringen nu toch echt problematisch beginnen te worden. Levertijden blijven toenemen, evenals het achterstallige werk.

Ifo gebruikt het R-woord

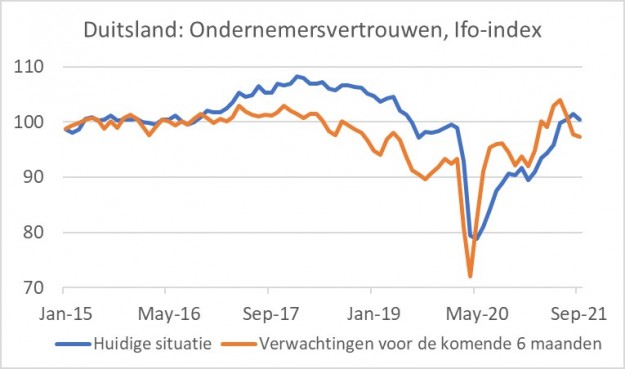

Dat beeld komt ook naar voren in de zogeheten Ifo-index. Deze bekende en toonaangevende index die het ondernemersvertrouwen in Duitsland meet, daalde in september voor de derde opeenvolgende keer. In juni werd een top bereikt van 101,9, in september was dat gedaald tot 98,8. Het was vooral de waardering van de toekomst waar terrein werd prijsgegeven: 103,9 in juni, 97,3 in september, terwijl de taxatie van de huidige situatie na juni aanvankelijk nog verbeterde, maar in september daalde tot 100,4 na een piek van 101,4 in augustus.

Orderboeken blijven rijkelijk gevuld, maar de instroom van nieuwe orders zwakt af. Raken afnemers gefrustreerd door de lange en onzekere levertijden?

In het persbericht van Ifo kwam ik de zin tegen: "Die Industrie erlebt eine Flaschenhals-Rezession" (in de Engelse versie heet het 'a bottleneck recession'), in de Duitse industrie is dus een knelpunten-recessie gaande. Het R-woord lijkt mij nogal prematuur, maar het is een feit dat de industriële productie in Duitsland vanaf het einde van vorig jaar per saldo is gedaald. En waarschijnlijk wilde Ifo door het woordgebruik een boodschap geven en een 'sense of urgency' bewerkstelligen

Het volgende plaatje laat duidelijk zien dat de toekomstverwachtingen al behoorlijk zijn afgekomen en dat de inschatting van de huidige situatie lager is dan die over de periode 2017 tot medio 2019.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Heel dramatisch is dit natuurlijk allemaal niet. Maar als de logistieke verstoringen niet worden opgelost, dan blijft de negatieve druk. En waar eindigt het dan? Voorlopig kunnen economen, centrale bankiers en beleggers niet veel anders doen dan dit zo goed mogelijk in de gaten houden. Het is duidelijk dat macro-economen als ik totaal geen verstand hebben van logistieke processen en we hebben geen idee waarom de problemen zo hardnekkig blijven. Het zou daarom fijn zijn als we eens wat meer zouden horen van mensen die er wel verstand van hebben. Of zouden die er niet zijn?

De Fed gaat taperen

Als de voortgang richting het realiseren van de beleidsdoelstellingen door blijft gaan, zal de Amerikaanse Federal Reserve zeer waarschijnlijk in november aankondigen dat in december zal worden begonnen met het verminderen van de obligatieaankopen. Dat bleek na afloop van de beleidsvergadering van de Fed eerder deze week. Heel verrassend was dat niet. Diverse Fed-functionarissen hadden in speeches hun voorkeur voor zulk beleid al duidelijk gemaakt en heel veel weerstand leek daar niet tegen te bestaan. 'Niet verrassen', dat is ook precies wat de Fed wil. Schokken op financiële markten komen onder andere voor wanneer zich ontwikkelingen voordoen die onverwacht zijn. Het laatste waar de Fed nu op zit te wachten, is een financiële schok. Dus is de communicatie erop gericht de verwachtingen zo te sturen dat de beslissingen van de Fed overeenkomen met die verwachtingen.

Nieuw was dat de Fed aangaf dat zij het opkoopprogramma rond medio 2022 wil beëindigen. Effectief betekent het een 'taper proces' van 7 maanden ofwel 4 beleidsvergaderingen. Aangezien de Fed momenteel maandelijks voor $120 miljard koopt, ligt het in de rede te verwachten dat bij elke vergadering tijdens het proces een vermindering van $30 miljard zal worden bevestigd. In 2014 nam de Fed ongeveer een jaar voor het tapering proces, nu dus maar ongeveer de helft. Ik kan dat billijken, want het economische herstel is nu veel overtuigender dan toen en de inflatie een stuk hoger.

Ongebruikelijk grote herziening BBP-berekening Nederland

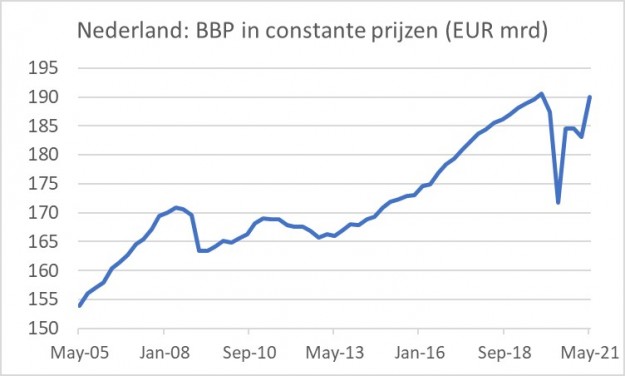

In augustus had het CBS een eerste schatting van het BBP in het tweede kwartaal gepubliceerd. Analisten verwachtten toen gemiddeld een groei (kwartaal-op-kwartaal) van 1,6%. Het werkelijke cijfer overtrof die verwachting in ruime mate: 3,1%. Deze week kwam het CBS met nieuwe, geüpdate cijfers. Nu blijkt dat onze economie met 3,8% is gegroeid. Dat is een reuzenaanpassing: van 3,1% naar 3,8%. Meestal blijft zo'n herziening beperkt tot een of hooguit twee tienden. Het CBS meldde dat de forse opwaartse herziening vooral toe te schrijven valt aan consumptieve bestedingen, vooral die van consumenten, maar ook kennelijk die van de overheid.

Het laatste plaatje laat zien dat de omvang van het BBP in reële termen nagenoeg terug is op het niveau van voor de pandemie. Dat is mooi. De omvang van de herziening geeft overigens wel aan hoe groot de onzekerheden rond het meten van de economische bedrijvigheid momenteel wel zijn.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

The jury is still out

De recente data overziend, concludeer ik dat de groei in de mondiale economie doorzet, maar wel afzwakt. De logistieke uitdagingen blijven daarbij zeer hardnekkig en zetten geleidelijk steeds meer een rem op de bedrijvigheid. Hoe die problemen zich verder zullen ontwikkelen, durf ik niet te voorspellen. Als ze blijven voortduren zal de inflatie minder tijdelijk zijn dan centrale bankiers beweren. De prognoses voor de economische groei zullen in een dergelijk scenario de komende tijd ongetwijfeld worden verlaagd. Het is evenwel ook zomaar denkbaar dat die problemen effectief worden geadresseerd. In dat geval zal zich juist een groei-explosie kunnen voordoen.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.