Shutterstock

Opinie Ceel Elemans

Afzet voedingsbedrijven naar een nieuw evenwicht

Recent deed ING onderzoek naar de afzetmarkten van voedingsbedrijven als gevolg van de coronapandemie. In dit artikel belicht ik de essentie van dat onderzoek, benoem ik concrete voorbeelden en eindig ik met mijn verwachting over de ontwikkeling naar een nieuw evenwicht.

Langzaam beginnen we de effecten van de coronaversoepelingen te zien. Het einde van de economische crisis is in zicht nu de vaccinatiecampagnes in volle gang zijn en het virus in veel landen onder controle lijkt te komen. Gelukkig ook in Nederland; we mogen weer steeds meer. Dat geeft houvast, ook richting de zomer. In dat perspectief zijn onze eigen verwachtingen en die van De Nederlandsche Bank over het herstel van de economie positief. Dit ondanks het feit dat de Nederlandse economie officieel in een recessie zit, met twee kwartalen krimp op een rij zoals uit de laatste CBS-cijfers blijkt.

Het BBP is in het eerste kwartaal van 2021 (ten opzichte van het kwartaal daarvoor) met 0,5% gekrompen, wat vooral zijn oorzaak vindt in een daling van de consumptie door huishoudens en overheid. Aan de andere kant zien we het ondernemersvertrouwen verder opveren. Dat heeft alles te maken met een positievere ontwikkeling van het economisch klimaat en de horecavooruitzichten voor volgend kwartaal. De inkoopmanagersindexen voor nieuwe orders en productieverwachtingen liggen beiden op hogere niveaus. Wat je wel ziet, zijn toenemende leveringsproblemen in de 'supply chain', in combinatie met forse prijsstijgingen van sommige grondstoffen. Die kunnen het toenemende optimisme negatief beïnvloeden.

Wat zien we in de voedingssector?

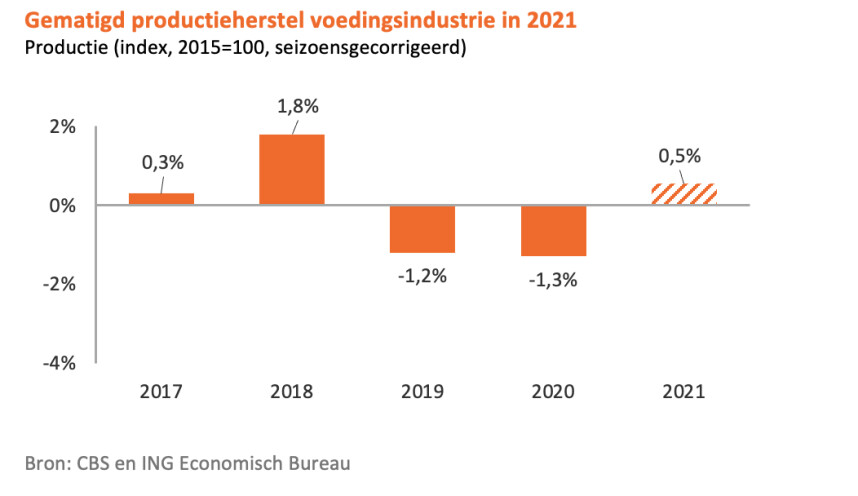

Hoe ziet dan het beeld voor de voedingsindustrie eruit? Recente CBS-cijfers tonen dat consumenten in het eerste kwartaal van dit jaar bijna 5% meer uitgaven aan voedingsmiddelen, dranken en tabak dan in dezelfde periode een jaar geleden. Daar waar de totale bestedingen van diezelfde consument 8,5% lager waren. Voor de voedingsbedrijven op zich een gunstige ontwikkeling. In de update van onze groeiverwachting (juni 2021) gaan we voor de voedingsindustrie uit van een licht productieherstel van 0,5%, nadat er in 2020 sprake was van een krimp van 1,3%. Groothandels kenden zelfs een kleine plus in 2020.

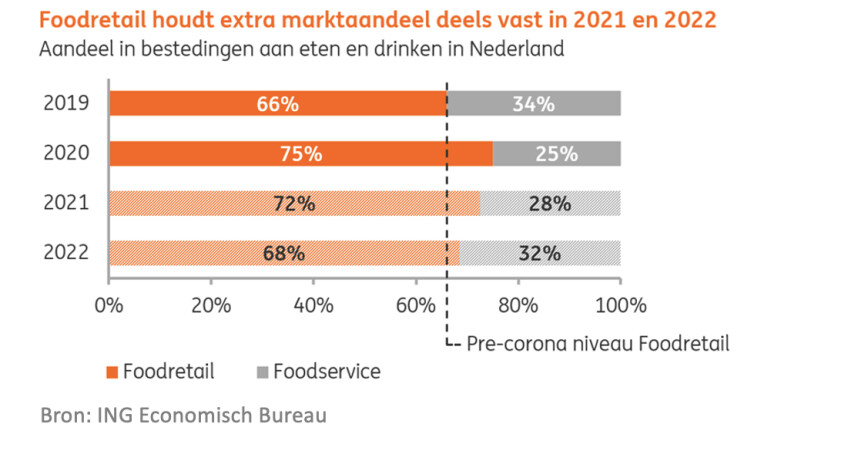

Eten hebben we allemaal nodig, alleen de afzetkanalen veranderden fors. Zo pluste de foodretail met 7% en liet de foodservice een krimp van 31% zien; voor Nederland en de vier belangrijkste handelspartners bedroegen die respectievelijk +6% en –34%. De FNLI gaf al eerder aan dat de sector meer verliezers kent dan winnaars en dat verklaart waarschijnlijk ook het toch nog lichte productieverlies in de levensmiddelensector over 2020. Dit beeld benadrukt ook de onderlinge grote verschillen in de sector die samenhangen met de gekozen productmarktcombinaties.

Diepere inkijk bij de voedingsbedrijven

Wat gebeurde er nu precies en hoe hebben bedrijven zich veelal aangepast aan de gevolgen van corona? De gehele foodbusiness werd in meer of mindere mate geraakt, van boer tot bord. Bedrijven hadden te maken met omstandigheden die noodzaakten tot op- of afschalen, afhankelijk van het afzetkanaal waaraan ze leverden. Zo hadden bedrijven die hoofdzakelijk aan de horeca leverden het heel zwaar, denk aan de fritesaardappelen- en drankenindustrie. Dit gold ook voor leveranciers van premium vlees- en visproducten, die het in de horeca beter doen dan in het winkelschap. Het is absoluut niet gemakkelijk om vervolgens omzet te verschuiven naar de foodretail.

De toename van de thuisconsumptie voorkwam dat de totale productie van de voedingssector nog verder terugviel. Bestaande kanalen en contacten zijn dan een absolute vereiste. Daar komt bij dat veel inkopers niet zomaar hun inkoopbeleid wijzigen, omdat daar eveneens veel bij komt kijken. Een van de redenen dat begin 2021 toch nog 20% van de voedingsbedrijven intekende op de vierde NOW-ronde.

In de bakkerijsector zag je een vermindering van dagvers en aan de andere kant deden de (home) bake-off producten, zowel frozen als zuurstofarm het beter. Opvallend, maar ook logisch vanwege de oproep tot thuiswerken, de beperkingen bij onderwijsinstellingen en het beperkte aantal toegestane bezoeken in de thuissituatie, was bijvoorbeeld de verschuiving van bijvoorbeeld taarten naar losse gebakjes. In de groente- en fruitverwerking daalde de afzet van maaltijdsalades doordat mensen meer tijd hadden om te koken en minder 'on the go' waren. Het aantal vervoersbewegingen blijft voorlopig nog lager, ING raamt dat over 2022 het vervoer op de weg nog 92% bedraagt ten opzichte van 2019 en voor het OV is dat zelfs nog maar 76%.

Daarentegen was een zichtbare stijging van ingrediënten voor verspakketten en maaltijdboxen. De consument/thuiswerker had meer tijd over en was dus zelf creatiever in de keuken. In alle sectoren zijn voorbeelden die hebben geleid tot aanpassingen in productieprocessen om beter in te kunnen spelen op de vraagpatronen. Daarnaast hebben bedrijven ook gekeken naar hun personeel, de leveringsvoorwaarden bij in- en verkoop en het voorraadbeheer; alles vanuit verschillende gezichtspunten en momenten tijdens de pandemie.

Online in de versnelling en een toenemend aantal experimenten met e-commerce

In meer sectoren zie je een forse toename in online bestellingen, zowel van de boodschappen als die van de maaltijdbezorging. Beide categorieën groeiden vorig jaar met zo'n €800 miljoen naar een totale omzet van €5,5 miljard. Online is definitief een blijvertje geworden, zij het dat de online groei in maaltijdbezorging die sprong niet kan vasthouden omdat die uit nood is ontstaan. Toch is de online maaltijdbezorging volwassener geworden met veel keuze voor de consument. Vooral aan de bovenkant van het keuzemenu kunnen blijvende bestanddelen zitten. Denk aan de succesvolle (afhaal)maaltijden van toprestaurants. Dat is wel afhankelijk van de organisatie-kracht van de horeca als zij straks weer open is. Voor voedingsbedrijven betekent dat eens te meer dat online definitief onderdeel uitmaakt van de strategische agenda.

Nog een saillante waarneming was dat een groeiend aantal bedrijven is overgegaan naar eigen webwinkels, en soms zelfs naar een eigen fysieke winkel waar de consument rechtstreeks kennis kan maken met topproducten die voorheen alleen direct aan de horeca werden geleverd. Er bleken dus meer mogelijkheden te zijn om de afzet te vergroten. Dergelijke bewegingen maakten natuurlijk het directe omzetverlies aan de horeca bij lange na niet goed.

Op weg naar een nieuw evenwicht bij de voedingsbedrijven

In welke mate de voedingssector een nieuw evenwicht zal bereiken, hangt af van een combinatie van factoren. De balans van vóór corona keert niet zomaar terug omdat de versoepelingen stap voor stap ingaan. De jongere generaties (15- tot 25-jarigen) waren belangrijke drivers achter de groei van 'out of home' en juist daar is de werkloosheid toegenomen van 6,4% vorig jaar tot 9,1% nu. Door de veerkracht van onze economie lijkt de werkloosheid onder jongeren zich verrassend snel te herstellen. Het internationaal toerisme en zakenverkeer zal ook pas langzaamaan op gang komen. Bovendien zie je in sommige steden een toenemende discussie bij bestuurders over 'van wie de stad is', van de toerist of van de bewoners. Dat kan ertoe leiden dat het herstel naar het oude normaal niet meer volledig zal optreden.

De retail zal het gewonnen marktaandeel met prijzen, het brede assortiment en de gemaksfunctie proberen te behouden. Aan de andere kant zal de foodservice er alles aan doen om het verloren terrein terug te winnen en veel consumenten snakken weer naar een terrasje, beleving en ontmoeting. Kortom: de groeiers in de voedingssector van 2020 zullen krimpen en de krimpers in de markt zullen opveren. Daar doorheen gaan online strategieën een belangrijkere rol spelen en de zichtbaar geworden kwetsbaarheden van corona kan voor bedrijven in de voedingssector een reden zijn tot meer spreiding over afzetkanalen.

Het herstel van de afzetkanalen naar het oude normaal treedt de komende anderhalf jaar zeker niet op en het is maar zeer de vraag of dat zich daarna wel volledig zal herstellen. Daarvoor is de markt te zeer opgeschud.

Ceel Elemans

Ceel Elemans is Sector Banker Food bij ING. Hij volgt de ontwikkelingen in de foodsector en duidt deze voor interne en externe netwerken, langs zowel digitale als fysieke kanalen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.