Het beeld van de internationale conjunctuur blijft gemengd, met positieve en minder positieve signalen. De logica suggereert dat we momenteel een conjunctureel herstel beleven dat nog wel even zal aanhouden. Zo groeide de Chinese economie iets harder dan verwacht in het eerste kwartaal. Jaar-op-jaar bedroeg de groei 5,3% tegen 5,2% een kwartaal eerder. Kwartaal-op-kwartaal beliep de groei 1,6%. In het vierde kwartaal vorig jaar was dat nog 1,2%.

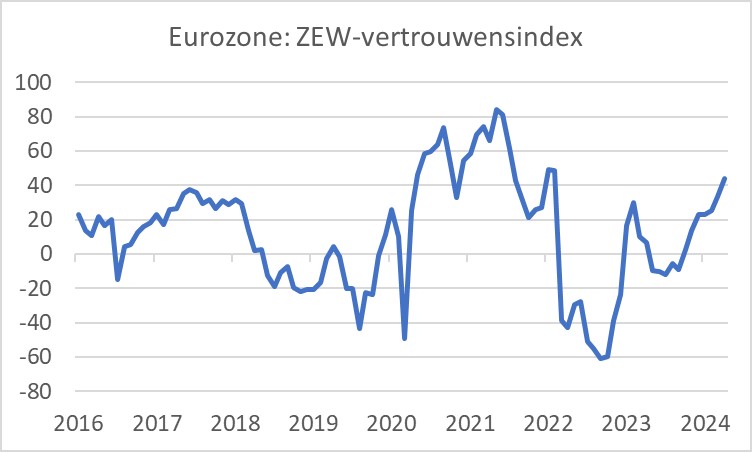

In Europa verbeterden de indices van ZEW. Die organisatie meet maandelijks het vertrouwen in de economie onder analisten en economen. Voor de eurozone als geheel verbeterde de index van 33,5 in maart naar 43,9 in april. Daarmee werd het hoogste niveau sinds februari 2022 bereikt. 45,1% van de geënquêteerden verwacht geen verandering in de economische situatie op korte termijn. 49,4% verwacht een verbetering en 5,5% zei een verslechtering te verwachten.

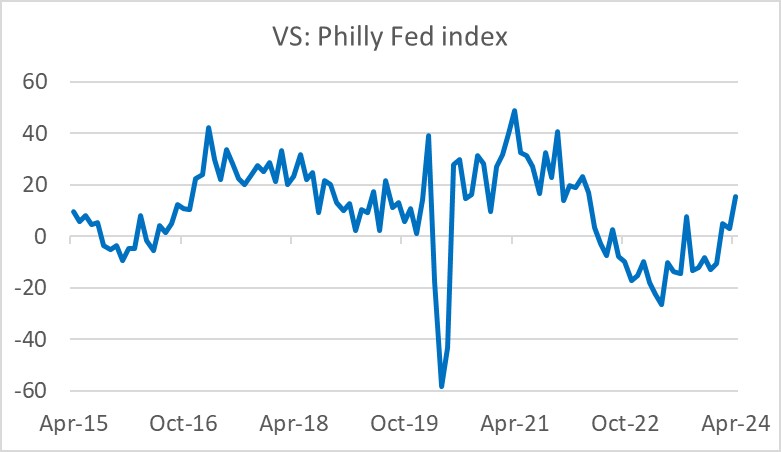

In de VS verbeterde de zogeheten Philly Fed index, die het vertrouwen van industriële ondernemers in het district van de Philadelphia Fed meet, van 3,2 naar 15,5. Het was de derde maand op rij waarin de index steeg en hij bereikte het hoogste niveau sinds april 2022. Over de vooruitzichten op de langere termijn waren de ondervraagden minder optimistisch dan in maart, al bleef de sub-index die dat meet per saldo wel positief. Een vergelijkbare index op basis van een enquête onder industriële ondernemers in het district van de New York Fed daalde in april juist wat.

Minder positief signalen

Tegenover deze positieve signalen stonden ook nog wat minder positieve. Terwijl de Chinese bbp-groei in het eerste kwartaal de verwachtingen overtrof, viel de groei van de detailhandelsomzetten en de industriële productie in maart juist tegen. Het niveau van de productie in de industrie lag 4,5% hoger dan een jaar eerder. In februari was dat nog 7,0%. Deze cijfers kunnen volatiel zijn, maar China ambieert een groeicijfer van minimaal 5%. De omzetten van de detailhandel groeiden een bescheiden 3,1% in maart, na een ook al niet uitbundige groei van 5,5% in februari. Deze cijfers stellen teleur, temeer daar China al jaren probeert om te schakelen naar een groeimodel waarin de binnenlandse consumptie centraal staat in plaats van export, infrastructuur en woningbouw.

Ik weet wel dat Singapore een klein land is en een kleine economie heeft, maar ik kijk graag naar de handelscijfers van dat land omdat het een cyclische economie is en een belangrijk handelsland in het Verre Oosten. De waarde van de Singaporese export (exclusief olie) was in maart (seizoensgecorrigeerd) 8,4% lager dan in maart vorig jaar. Die export ligt al enkele maanden onder druk en het groeicijfer voor maart was het laagste in tien maanden. Zulke informatie is geen reden om direct ongerust te worden, maar het is wel een (heel) klein stukje van de puzzel die je legt als je de internationale conjunctuur beschrijft. Ik hou het in de gaten.

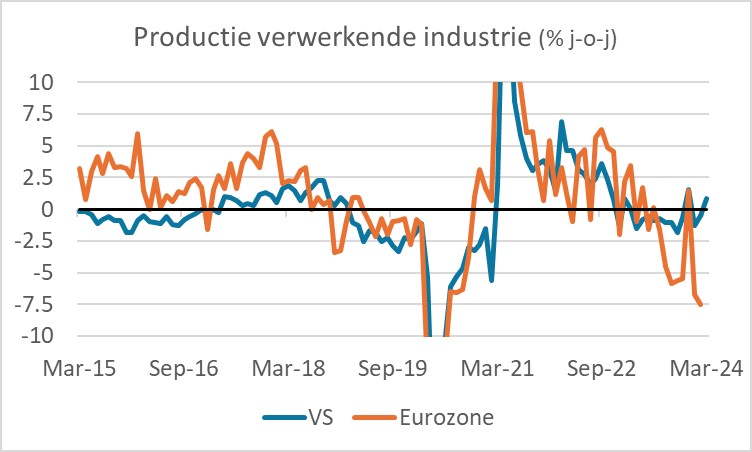

De productie in de verwerkende industrie in de VS en Europa toont een uiteenlopend beeld. In de eurozone lag het productieniveau in februari vrij dramatisch onder dat van een jaar eerder, terwijl de jaar-op-jaar groei in de VS marginaal positief was in maart.

Werkloosheid neemt iets toe, maar arbeidsmarkt blijft krap

Het aantal werklozen in ons land is de afgelopen drie maanden met 3.000 gemiddeld per maand toegenomen. Het werkloosheidspercentage fluctueert een beetje op een historisch laag niveau. In maart bedroeg het 3,6%. In februari was het nog 3,7%. Dat zijn allemaal kleine schommelingen. Toch constateert het CBS twee interessante ontwikkelingen die misschien iets zeggen over de veranderende omstandigheden op de arbeidsmarkt.

Ten eerste neemt de arbeidsparticipatie (dat deel van de 15 tot 75 jarigen dat betaald werk heeft) niet langer toe. Na de pandemie is de arbeidsparticipatie min of meer continu gestegen. Steeds meer mensen meldden zich op de arbeidsmarkt. Die stijging zette in het eerste kwartaal niet door. Overigens is de arbeidsparticipatie in ons land zowel historisch als internationaal hoog, al is dat laatste qua uren weer een ander verhaal.

Ten tweede neemt het aantal WW-uitkeringen toe. Die trend tekende zich af na november 2022. Tussen die maand en december 2023 nam het aantal met 16.000 toe. In de eerste drie maanden van dit jaar is het aantal al met 14.000 toegenomen. De geleidelijke stijging versnelt dus, hoewel het absolute aantal in historisch perspectief bescheiden is. Bedenk hierbij dat de arbeidsmarkt een zogeheten achterlopende indicator is. De krimp van de economie in de eerste drie kwartalen van vorig jaar vertaalt zich nu in een iets sterkere stijging van het aantal WW-uitkeringen. Aangezien de conjunctuur momenteel wat aantrekt, zal de verdere stijging van de werkloosheid en de WW-uitkeringen wel beperkt blijven en later dit jaar mogelijk stabiliseren of zelfs weer wat dalen.

De arbeidsmarkt blijft krap en dat gaat dus niet snel fundamenteel veranderen. De stijging van de lonen tempert zich desondanks. Dat komt door de gedaalde inflatie. Volgens cijfers van de AWVN bedroeg de cao-loonstijging in oktober vorig jaar 8,1% op jaarbasis en is dat gedaald naar 5,3% in maart. Eerder deze week sprak ik een bevriende ondernemer uit de industrie. Hij klaagde over de krappe arbeidsmarkt. Onlangs had hij iemand aangenomen die hij €5.000 per maand gaat betalen terwijl in zijn bedrijf voor die functie €3.800 gebruikelijk is. Ook meldde hij dat er momenteel toch weer een toename is van de problemen met leveringen van grond- en hulpstoffen. Die leveringsproblemen waren natuurlijk groot tijdens de pandemie en ik dacht dat we die inmiddels achter ons hadden gelaten, maar in het geval van mijn vriend kennelijk toch niet. Overigens wekte hij niet de indruk dat ik medelijden met hem moest hebben.

Renteverlagingen zullen langer op zich laten wachten

Afgelopen dinsdag trok Fed-voorzitter Jay Powell een logische conclusie over het monetaire beleid in de VS. De economische groei is niet heel uitbundig, maar zeker niet zwak en de inflatie is de afgelopen drie maanden wat opgelopen. In een speech zei Powell: "Right now, given the strength of the labor market and progress on inflation so far, it's appropriate to allow restrictive policy further time to work and let the data and the evolving outlook guide us". Met andere woorden: renteverlagingen zullen langer op zich laten wachten dan eerder verondersteld. Een oplettende lezer van mijn commentaren weet dat ik heel consistent ben geweest in mijn visie dat de strijd tegen inflatie nog echt niet over is. Ook als de inflatie tot 2% zou dalen, is het daarmee nog niet gedaan. De onderliggende cijfers laten naar mijn mening zien dat er best nog een stevig inflatieproces gaande is in onderdelen van de economie. Dat wordt deels gecompenseerd door inflatiedrukkende ontwikkelingen elders in de economie. Die laatste zullen echter tijdelijk van aard blijven. Hoewel dat voor de hardnekkige onderdelen van de inflatie misschien ook geldt, is het onzeker waar de inflatie uiteindelijk 'tot rust komt'. De centrale banken hebben daar grote invloed op. Wat dat betreft denk ik dat de Fed meer vastberaden zal zijn dan de ECB om de inflatie bij 2% te brengen en te houden. De ECB is in mijn optiek veel meer 'gepolitiseerd' dan de Fed. Als ik gelijk heb komen er renteverlagingen aan in de eurozone en niet, of in ieder geval veel minder in de VS. Hoewel markten dat momenteel al wel inprijzen, kan zulk uiteenlopend beleid betekenen dat de dollar verder zal oplopen tegenover de euro. Het lijkt mij dan niet onmogelijk dat de koers – momenteel krijg je voor een euro zo'n $1,06 – door pariteit zakt en een dollar dus meer waard wordt dan een euro. In september 2022 gebeurde dat voor het laatst, heel kortstondig. De laatste keer dat een dollar langduriger meer waard was dan een euro is 22 jaar geleden. Gelet op de relatieve zwakte van de Europese economie ten opzichte van de Amerikaanse is zo'n situatie wellicht ook goed verdedigbaar. Wel zal een verzwakking van de euro de inflatie bij ons aanwakkeren. Heel snel zal die daling van de euro trouwens niet gebeuren, dunkt mij

Afsluitend

Een toenemend aantal indicatoren suggereert dan een mondiale conjuncturele groeiversnelling gaande is. Uiteraard zijn er ook wat tegenvallende cijfers en blijven de prestaties van de Europese industrie fors achter op die van de Amerikaanse.

Onze arbeidsmarkt blijft krap, al lijkt die iets te verzwakken. Ik verwacht dat de werkloosheid de komende tijd wat zal oplopen, maar als de conjuncturele versterking doorzet, zal die met enige vertraging de toename van de werkloosheid stuiten.

Fed-baas Jay Powell is duidelijk. Het proces van renteverlagingen kan nog niet beginnen omdat hij en zijn collega's van de Fed de laatste maanden onvoldoende vertrouwen hebben gekregen dat de overwinning op de inflatie binnen handbereik. Sterker nog, tegenvallende inflatiecijfers, voortdurende krapte op de arbeidsmarkt en heel redelijke economische groei duwen het tijdstip van de eerste renteverlaging steeds verder naar de toekomst.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.