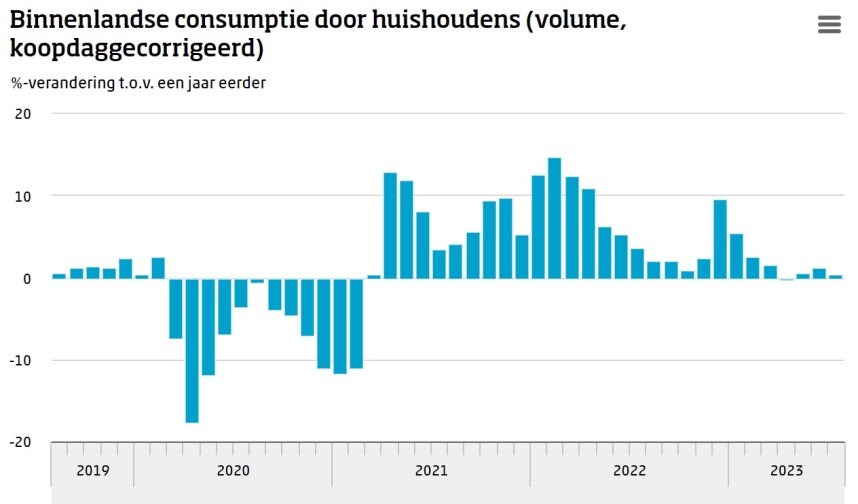

Het volume van de consumptie van huishoudens in ons land lag in juli 0,4% hoger dan een jaar geleden. We besteedden meer aan diensten en minder aan goederen. Voor het geheel is de groei er echter min of meer uit. Dat hadden we natuurlijk ook reeds gezien aan de bbp-cijfers die al twee kwartalen een krimp van de particuliere consumptie laten zien. De inflatiecijfers van het CBS suggereren dat de inflatie momenteel snel daalt. Doordat de loonstijging onverdroten doorgaat in een relatief hoog tempo zou je verwachten dat de koopkracht momenteel fors verbetert en dat de consumptie daarom zou kunnen groeien.

Recent wezen Rabo-economen er terecht op dat er een probleem is met de inflatiecijfers. Vorig jaar bleek dat de energieprijsstijging zoals het CBS die rapporteerde veel hoger was dan waar gezinnen mee geconfronteerd werden. Dat kwam doordat het CBS in de berekening elke maand de tarieven van nieuwe contracten gebruikte. Die vlogen omhoog, maar veel gezinnen hadden vaste contracten. Het CBS heeft de berekeningsmethode nu aangepast. Zo hebben ze een oude reeks van de prijsindex en een nieuwe reeks. Eigenlijk zou je denken dat het CBS de cijfers voor vorig jaar zou herzien op basis van de nieuwe reeks. Maar dat stuit op problemen. Het officiële inflatiecijfer wordt veel gebruikt. Uitkeringen worden bijvoorbeeld geïndexeerd op basis van dat cijfer. Als het CBS de cijfers zou herzien, dan zouden die uitkeringen weer verlaagd moeten worden. Ook in allerlei andere contracten speelt het officiële inflatiecijfer een belangrijke rol.

De nieuwe methodiek komt voor 2022 tot een lager inflatiecijfer, maar voor 2023 tot een hoger inflatiecijfer. Als het CBS voor 2022 zou rekenen met de oude methodiek en voor 2023 met de nieuwe, dan zou de inflatie voor de twee jaren samen aanzienlijk worden overdreven. Daarom heeft het CBS voor een tussenoplossing gekozen. Het officiële inflatiecijfer dat ze nu publiceren geeft aan hoeveel het prijspeil op basis van de nieuwe methodiek hoger of lager is dan het prijspeil een jaar geleden op basis van de oude methodiek. Dat is eigenlijk appels met peren vergelijken, maar volgend jaar hebben we niet meer met dit probleem te maken.

Volgens het CBS was de inflatie in augustus 3,0%. De Rabo-economen hebben erop gewezen dat als je het prijspeil van augustus dit jaar op basis van de nieuwe methode vergelijkt met dat van vorig jaar volgens dezelfde nieuwe methode de inflatie veel hoger uitvalt. Als ik die berekening doe, kom ik tot een inflatiepercentage van 8,1%, inderdaad veel hoger dan het CBS-cijfer van 3,0%. Eigenlijk is die 8,1% een zuiverder maatstaf als je iets over de ontwikkeling van de koopkracht wilt zeggen. Het is dus geen wonder dat de consumptiegroei heel zwak is.

Arbeidsmarkt is juist krap

Zoals bekend beleven we momenteel een recessie in ons land, dat wil zeggen dat ons bbp al twee kwartalen achtereen krimpt. Velen benadrukken met een zekere tevredenheid dat de recessie mild is. En dat is ook zo. Vaak associëren mensen een recessie met een forse stijging van de werkloosheid. Daarvan is momenteel geen sprake, de arbeidsmarkt is juist krap. Ik zou aan het beeld van de 'milde recessie' nog wel een dimensie willen toevoegen. En dat betreft de duur. Normaal gesproken zijn er een paar mogelijkheden om uit een recessie te komen. De eerste is het verlagen van de rente. Dat is voorlopig niet aan de orde. Een tweede mogelijkheid is expansief begrotingsbeleid. Dat is evenmin aan de orde. Een derde mogelijkheid is om je uit de problemen te exporteren. Vooralsnog is de wereldhandel echter uitermate zwak. Een vierde mogelijkheid is dat bedrijven stoppen met het interen op voorraden en de productie weer opvoeren. We hebben al een poos te maken met krimpende voorraden bij bedrijven. Dat proces houdt een keer op. Dit biedt enige hoop. Maar daar stel ik dan direct de krappe arbeidsmarkt tegenover. Het opvoeren van de productie wordt bemoeilijkt door gebrek aan personeel.

Mijn conclusie is daarom dat het misschien wel fijn is dat deze recessie mild is, maar het probleem is dat zij weleens lang kan gaan duren. Ik weet niet wat fijner is, een diepe, maar korte recessie gevolgd door een dynamisch en krachtig herstel of een milde recessie die lang aanhoudt. Be careful what you wish for.

Duitse industrie blijft grossieren in negatief nieuws

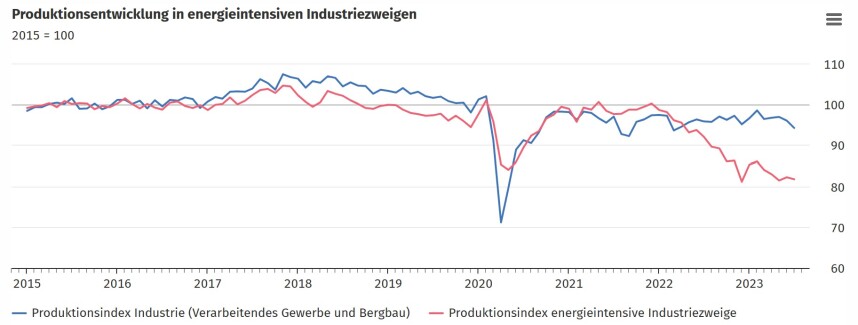

Een maand geleden meldde ik dat de orders die de Duitse industrie in juni had geboekt fors waren gestegen ten opzichte van de maand ervoor, nadat ook in mei de nieuwe orders al veel hoger hadden gelegen dan in april. Daarmee leek een negatieve trend doorbroken. Ik hield nog wel een slag om de arm, omdat het junicijfer werd geholpen door een aantal grote orders in de vliegtuigbouw. Mijn hoop dat de Duitse industrie de weg omhoog had ingeslagen, werd deze week stevig de grond ingeboord. In juli daalden de orders weer met 11,7%, na een stijging van 7,6% in juni en 6,2% in mei. De cijfers zijn volatiel. Ten opzichte van een jaar geleden was het volume 10,5% lager en ten opzichte van december vorig jaar 5,3% lager. Allemaal 'minnen' dus.

Vorige maand vreesde ik al een beetje dat die ordercijfers een te positief beeld schetsten omdat de productie in juli niet was gestegen. De neerwaartse trend in de industriële bedrijvigheid zette ook in juli door. De verwerkende industrie produceerde in juli 1,8% minder dan in juni (in juni daalde de productie ook al met 0,9% maand-op-maand) en 1,5% minder dan een jaar eerder (inclusief bouw en mijnbouw waren de cijfers iets minder slecht). Ondanks dat de energieprijzen zijn gedaald, daalde ook de productie in de energie-intensieve sectoren in juli opnieuw: met 0,6% ten opzichte van juni en met 11,4% ten opzichte van juli vorig jaar. Ten opzichte van medio 2021, dus voordat de prijsstijging van energie inzette, is de productie van de energie-intensieve Duitse industrie met bijna 20% gedaald!

Ik val in herhaling, maar terwijl de meesten dit gelaten over zich heen laten komen, meen ik dat zich hier een ramp voor de Duitse economie voltrekt. De energie-intensieve industrie en de automobielindustrie zijn de twee sterkhouders van Duitsland. Hoewel de autoproductie de laatste maanden wel iets aantrekt (de productie is vanaf het dieptepunt ruim een jaar geleden met wel 30% gestegen, maar ligt nog altijd ook zo'n 30% lager dan een paar jaar geleden) is het de vraag hoe houdbaar die stijging is. Momenteel nemen de autoverkopen wereldwijd toe, maar dat lijkt vooral op een herstel na een zeer zwakke periode. De cruciale vraag voor de Duitse automobielbedrijven is verder of ze de spectaculaire toename van de concurrentie uit China het hoofd kunnen bieden. Wat mij verontrust is dat de Duitse regering de problemen niet ziet. Of misschien zien ze de problemen wel, maar een visie ontbreekt hoe die te adresseren ontbreekt. Kanselier Scholz en de zijnen verkeren nog in de ontkenningsfase. Het energiebeleid is de 'olifant in de kamer'.

Iets minder slecht nieuws uit China

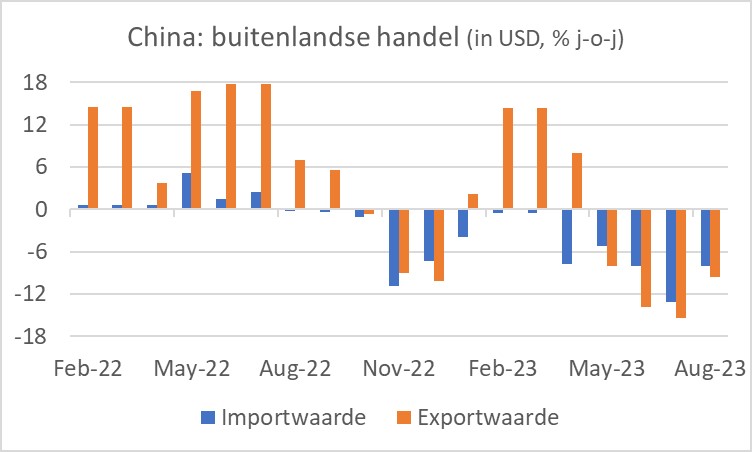

De laatste cijfers over de buitenlandse handel van China zijn iets minder slecht. In augustus lag de exportwaarde (in dollars) 8,8% lager dan een jaar eerder. Dat was minder slecht dan een maand eerder. Ook de importwaarde lag nog een stuk lager dan een jaar eerder, maar ook die daling was minder dan in juli. Dit kan erop duiden dat de trend gekeerd is en dat het verwachte herstel van de Chinese economie eindelijk van de grond komt. Maar laten we voorzichtig blijven. Tot dusver gaat het slechts om kleinere 'minnen' en we moeten bedenken dat het hier niet om volumes gaat, maar om bedragen in dollars. Daarom kijk ik ook graag naar cijfers over de containeroverslag in havens. Augustuscijfers zijn nog niet beschikbaar, maar tot en met juli is nog geen enkele verbetering zichtbaar.

Beige Book Fed suggereert: geen verdere renteverhoging in september

De harde cijfers over de Amerikaanse economie laten zien dat de bbp-groei in het derde kwartaal waarschijnlijk heel sterk is. De toon van het Beige Book van de Fed wijkt daar echter vanaf. Het Beige Book is een opsomming van de conclusies die de regionale Federal Reserve banken trekken over de stand van de conjunctuur. Daartoe voeren ze periodiek gesprekken met het bedrijfsleven door het hele land. Het is dus een kwalitatief rapport, geen statistisch rapport. Het geeft daarmee wel kleur aan de statistische gegevens.

Het meest recente Beige Book spreekt over een afzwakkende economie. De consument heeft de laatste tijd goed zijn best gedaan, maar de spaarpotten raken leeg. Bovendien wordt momenteel veel uitgegeven aan toerisme, waarvan de Fed vermoedt dat het gaat om het maken van reizen die in de coronatijd waren uitgesteld. Deze 'inhaalvraag' loopt nu ten einde volgens de Fed. Met andere woorden, de groei van de particuliere consumptie zal de komende tijd afzwakken.

De Fed constateert verder dat het aantal mensen met betalingsproblemen toeneemt. Verder verwachten bedrijven dat de loonstijging de komende maanden zal afzwakken en dat ze er niet meer in slagen om kostenstijgingen volledig door te berekenen.

Het lijken mij allemaal signalen dat de ontwikkelingen lopen zoals de Fed zich wenst. De conjunctuur verzwakt, de arbeidsmarkt ontspant en de inflatie daalt. Ze kunnen het wel even op z'n beloop laten en zien hoe de economie en de inflatie zich de komende tijd ontwikkelen. Een nieuwe rentestijging over anderhalve week lijkt niet nodig.

Het is zeker te vroeg om te claimen dat de inflatiegeest terug in de fles is, maar de Fed wil het beleid niet zoveel verkrappen dat de conjunctuur onnodige averij oploopt. De kennelijk toch weer aantrekkende bedrijvigheid in de dienstensector en de stijgende olieprijzen vormen uiteraard serieuze gevaren voor de inflatievooruitzichten. De dienstensector is immers momenteel een belangrijke bron van inflatie. Verdere renteverhogingen kunnen we echt nog niet uitsluiten, maar ik denk, zoals gezegd, dat de Fed de rente over anderhalve week onveranderd zal laten.

Nog niet erg vrolijk van economische beeld

Ik word nog niet erg vrolijk van het economische beeld. Onze recessie is dan misschien wel mild, maar de periode van lichte krimp, stagnatie of heel lichte groei kan wel eens lang aanhouden. Dat lijkt me geen pretje.

De neergang in de Duitse industrie blijft voortduren. In internationale commentaren wordt de Duitse economie afgeschilderd als de 'sick man of Europe'. De Duitse regering spreekt dat tegen, maar de argumenten die zij heeft zijn niet erg overtuigend. Een paar traditionele sterkhouders van de Duitse economie staan onder druk en het verontrustende is dat de regering geen plan lijkt te hebben om de situatie ten goede te laten keren. Misschien dat het einde van de intering op voorraden wereldwijd aanstaande is en dat Duitsland daar een impuls door kan krijgen. Voorlopig lijkt dat echter hoop tegen beter weten in.

Het herstel van de Chinese economie na de beëindiging van de vele strenge lockdowns is tot nog toe niet van de grond gekomen. Dat is voor de mondiale economie misschien wel de grootste tegenvaller dit jaar. De augustuscijfers over de import en export waren iets minder slecht dan in de voorafgaande maanden. Misschien, heel misschien, duidt dat erop dat het herstel dan nu toch eindelijk enige vorm begint te krijgen. Voorlopig is dat echter niet veel meer dan hoop.

Het beleidscomité van de Fed komt over anderhalve week bijeen. De sterke economische cijfers van de laatste tijd suggereren dat de Fed de rente opnieuw zal verhogen. Maar het Beige Book dat gisteren werd gepubliceerd schetst toch een wat ander beeld. Het schetst een zwakkere en kwetsbare conjunctuur, gecombineerd met optimisme dat de inflatie verder zal dalen. Ik vermoed daardoor dat de Fed de rente deze maand ongemoeid zal laten. Dat wil niet zeggen dat de Fed de rente in een later stadium niet alsnog iets zal verhogen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.