Het wordt steeds duidelijker dat de mondiale conjunctuur verzwakt. Na de impuls die de bedrijvigheid kreeg door het heropenen van de economie en het stimulerende beleid in diverse landen, was enige terugval te verwachten. Die terugval wordt nu verder in de hand gewerkt door de deltavariant en door de logistieke problemen in de wereld die van geen wijken willen weten. Ook de hogere dan voorziene inflatie zet een rem op de conjunctuur doordat de koopkracht eronder lijdt.

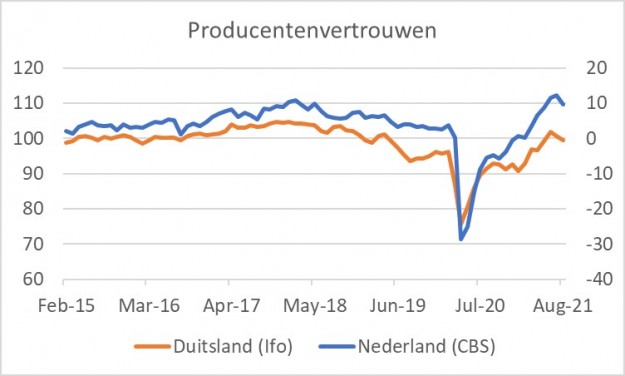

De komende drie plaatjes geven een indruk van de conjuncturele verzwakking in de verschillende regio's. Het eerste plaatje laat indices zien van het ondernemersvertrouwen in Nederland en Duitsland. Dat ligt nog steeds op een zeer aanvaardbaar niveau, maar is de laatste maand wel gedaald.

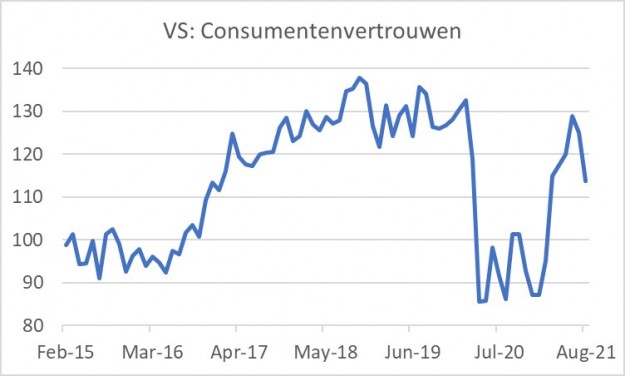

Hetzelfde geldt voor het consumentenvertrouwen in de VS. Volgens de maatstaf van de Conference Board daalde het consumentenvertrouwen in de VS van 125,1 in juli tot 113,8 in augustus. Dat is best een forse daling, die vooral wordt verklaard uit de opkomst van de deltavariant. Volgens het persbericht speelden ook zorgen over de hoge energie-, benzine- en voedselprijzen een rol.

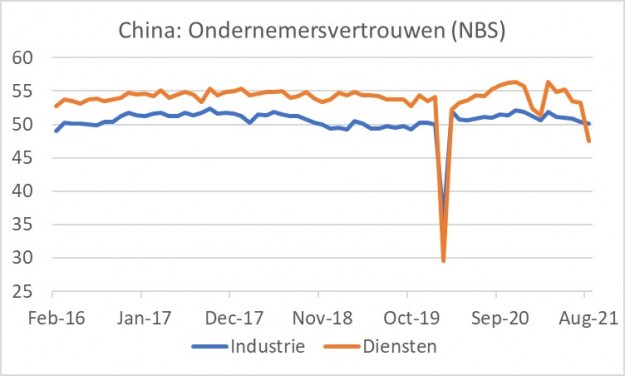

Het volgende plaatje laat de indices zien van het Chinese ondernemersvertrouwen volgens de officiële statistieken. Hier valt op dat het vertrouwen van ondernemers vooral in de dienstensector in augustus een klap heeft gekregen. Toenemende aantallen besmettingen en lockdownmaatregelen vormen hier de verklaring. Deze index is weer tot onder 50 gedaald en het plaatje laat mooi zien dat dit veel lager is dan voor de pandemie gebruikelijk was. Ook het vertrouwen van ondernemers in de industrie daalde iets in augustus.

Tot hoever?

De grote vraag is of en hoever de verzwakking van de conjunctuur zal doorzetten. Uiteraard spelen factoren zoals de deltavariant daarbij een belangrijke rol en helaas valt daar op voorhand weinig over te zeggen. Dat die invloed voorlopig negatief zal zijn, lijkt me een redelijke veronderstelling.

Voorlopig hoeven we ons overigens geen zorgen te maken, dunkt me. De economische groei is vooralsnog alleszins redelijk. Daarnaast blijft het monetaire beleid in veel landen ongekend ruim. Het begrotingsbeleid wordt weliswaar verkrapt doordat tijdelijke stimulerende maatregelen aflopen, maar overheden zullen snel reageren met nieuwe maatregelen als de economie te ver zou wegzakken.

Daarnaast hebben gezinnen in veel landen aanzienlijke besparingen opgebouwd. Die zullen zeker niet op korte termijn massaal in bestedingen worden omgezet, maar zij vormen wel een buffer en een deel ervan zal zeker voor bestedingen worden ingezet.

Verder zijn orderportefeuilles bij bedrijven veelal goed gevuld. Er komt een stevige golf 'inhaalactiviteit' los wanneer de logistieke wereld erin slaagt de verstoringen te verhelpen.

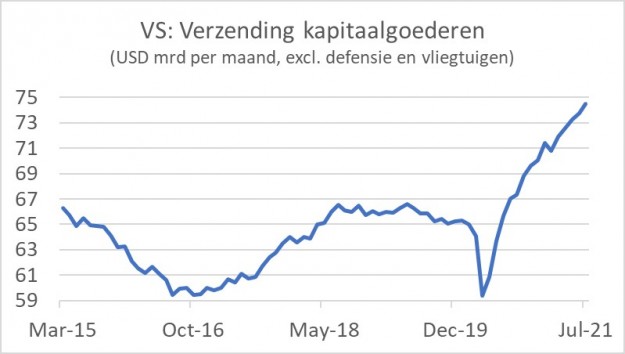

Ook andere ontwikkelingen bij bedrijven zijn positief. Het volgende plaatje geeft een indicatie van het investeringsgedrag van Amerikaanse bedrijven. De maandreeks van de verzending van kapitaalgoederen wordt als een 'proxy' gebruikt voor de bedrijfsinvesteringen in de nationale rekeningen. Tot dusver groeien de bedrijfsinvesteringen fors door.

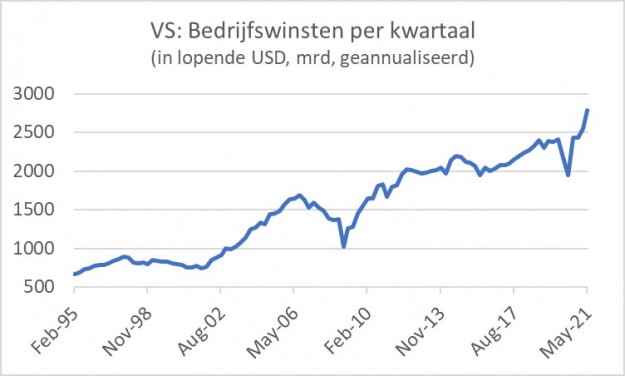

Het volgende plaatje laat de ontwikkeling van de bedrijfswinsten zien zoals die in de nationale rekening wordt weergegeven. Het gaat hier dus om alle bedrijven, niet alleen om beursgenoteerde. Het totaal bedrag aan bedrijfswinsten steeg in het tweede kwartaal met 9,2% ten opzichte van het eerste kwartaal, toen ook al sprake was van een stijging met 5,1%. Vergeleken met het tweede kwartaal vorig jaar stegen de winsten met meer dan 43%, maar dat zegt niet veel vanwege de diepe recessie vorig jaar. Ten opzichte van het gemiddelde winstniveau in 2019 lagen de winsten in het tweede kwartaal bijna 18% hoger.

Dat is allemaal behoorlijk gezond en geen aanleiding om op korte termijn een dramatische economische ontwikkeling te verwachten. Desalniettemin moeten we ons realiseren dat we al sinds het uitbreken van de pandemie te maken hebben met economische ontwikkelingen zoals we die niet eerder hebben gezien. Voorspellen is daarom (nog) moeilijker dan normaal. Mochten we afglijden richting economische krimp, dan wordt het allemaal een ander verhaal. Vooralsnog zijn we daar ver van verwijderd en het is niet waarschijnlijk dat het zover komt. Onmogelijk is het echter niet.

Inflatie eurozone veert op

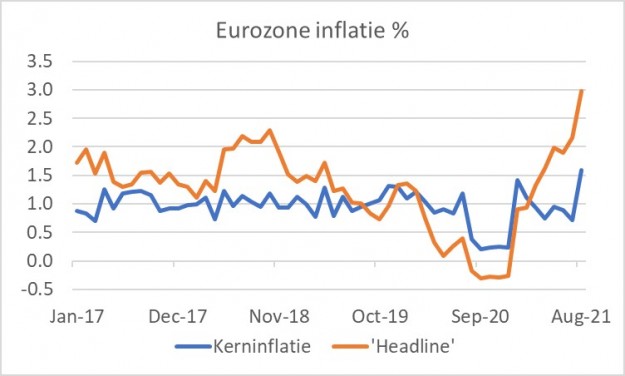

De inflatie in de eurozone is in augustus opgelopen tot 3%, van 2,2% in juli, zoals het laatste plaatje laat zien. De kerninflatie bedroeg 1,6%, na 0,7% in juli. Dat klinkt alarmerender dan het feitelijk is. Basiseffecten speelden hier een belangrijke rol. Dat wil zeggen: in augustus vorig jaar daalden de prijzen ten opzichte van juli en ze stegen juist dit jaar. Maar die maand op maand stijgingen waren allerminst exorbitant: +0,4% voor de 'headline' inflatie en +0,3% voor kerninflatie. Anderzijds is een maandelijkse stijging van 0,4% natuurlijk ook weer niet heel laag en de inflatievooruitzichten blijven vooralsnog onzekerder dan voor de pandemie het geval was.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.