Terwijl de aandacht ten aanzien van de economie dagelijks uitgaat naar de grillen van de Amerikaanse president, zijn importheffingen en de gevolgen daarvan, hobbelt de economie rustig door. Deze week kwam er uit alle regio's wel enig positief nieuws over de conjunctuur.

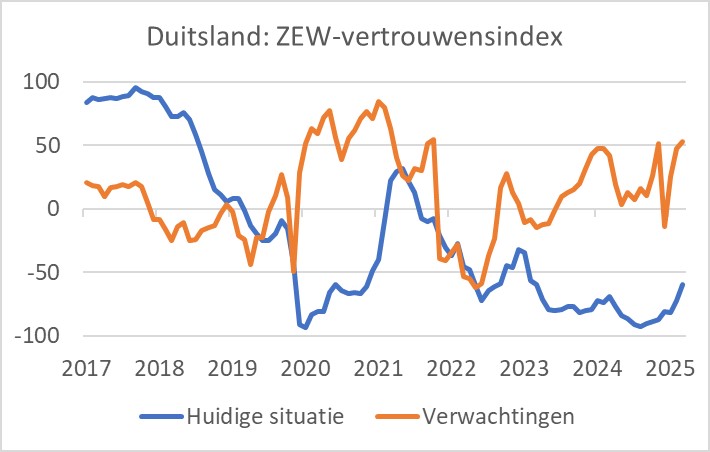

De ZEW-index die het vertrouwen van analisten en economen meet in de Duitse economie verbeterde deze maand opnieuw. Zowel de sub-index voor de verwachtingen als de beoordeling van de huidige stand van de economie verbeterde.

Terwijl de aandacht ten aanzien van de economie dagelijks uitgaat naar de grillen van de Amerikaanse president, zijn importheffingen en de gevolgen daarvan, hobbelt de economie rustig door. Deze week kwam er uit alle regio's wel enig positief nieuws over de conjunctuur.

De ZEW-index die het vertrouwen van analisten en economen meet in de Duitse economie verbeterde deze maand opnieuw. Zowel de sub-index voor de verwachtingen als de beoordeling van de huidige stand van de economie verbeterde.

Ook de index die het vertrouwen meet onder huizenbouwers verbeterde in juni iets. Belangrijker wellicht: detailhandelsomzetten stegen in juni meer dan verwacht na twee maanden van teleurstellende cijfers. Je moet de Amerikaanse consument nooit onderschatten.

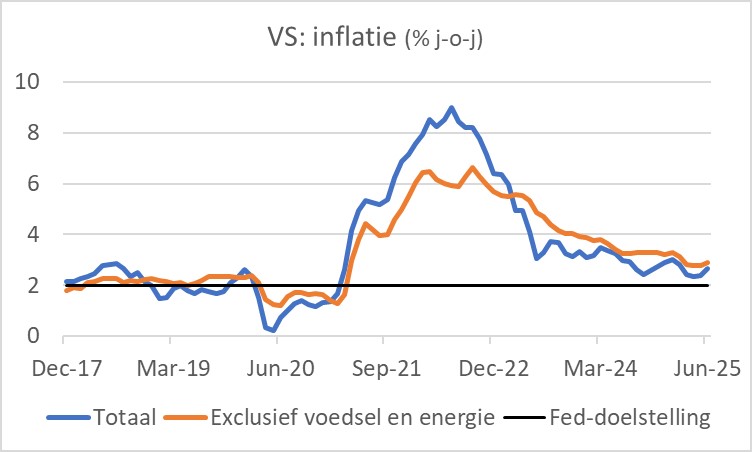

Economen en marktparticipanten zijn momenteel bijzonder gespitst op tekenen dat de importheffingen van Trump de inflatie in de VS al dan niet opjagen. Tot nog toe valt dat nogal mee. Het prijspeil steeg in juni met 0,3% maand-op-maand en met 2,7% jaar-op-jaar. Dat was overeenkomstig de verwachtingen. Ook de kerninflatie voldeed aan de verwachtingen: 0,2% maand-op-maand en 2,9% jaar-op-jaar. Daarmee ligt de inflatie nog wel iets boven de Fed-doelstelling, maar heel veel is het niet.

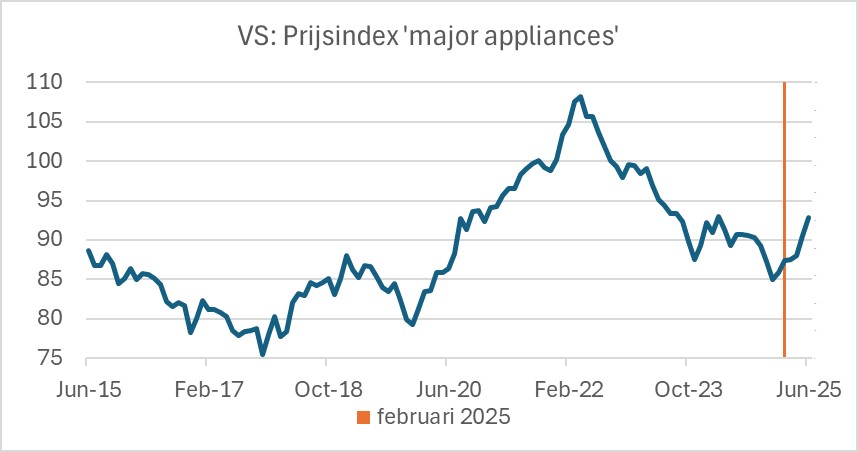

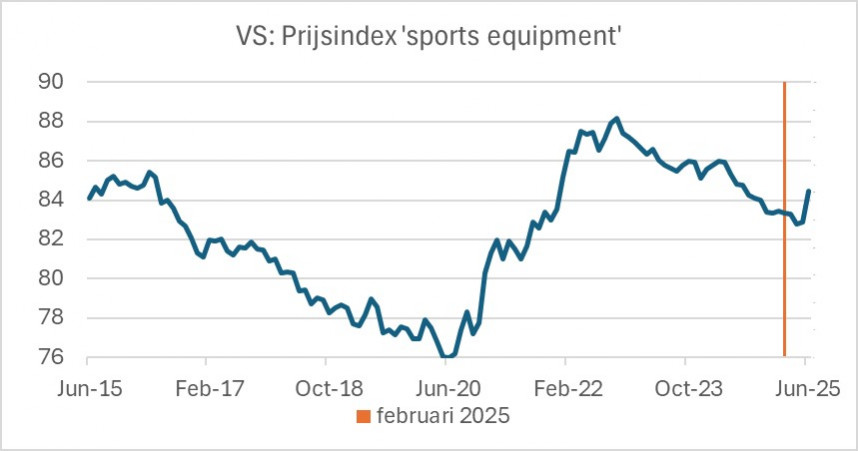

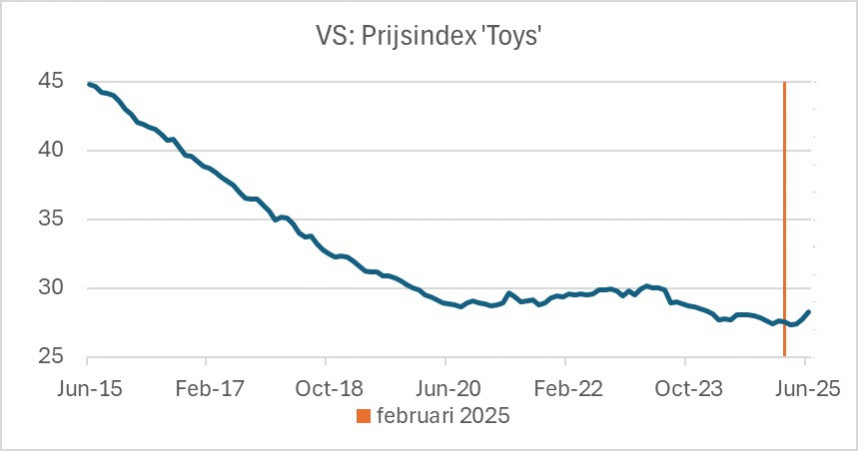

Uiteraard kwamen er allerlei analyses langs over de details. Op Bloomberg zag ik een commentaar dat er toch wel sprake is van een versnelling van de inflatie bij specifieke producten die grotendeels geïmporteerd worden. Vooral na februari zou sprake zijn van hogere prijzen. Ik heb de in dat artikel genoemde indices op een rijtje gezet. Ik vind het nogal meevallen, maar oordeelt u zelf. Het totale inflatiecijfer zou nog tijdelijk gedrukt worden door een paar specifieke factoren zoals dalende prijzen voor tweedehands auto's. Mijn ervaring vertelt mij dat je soms opeenvolgende 'tijdelijke' factoren kunt hebben.

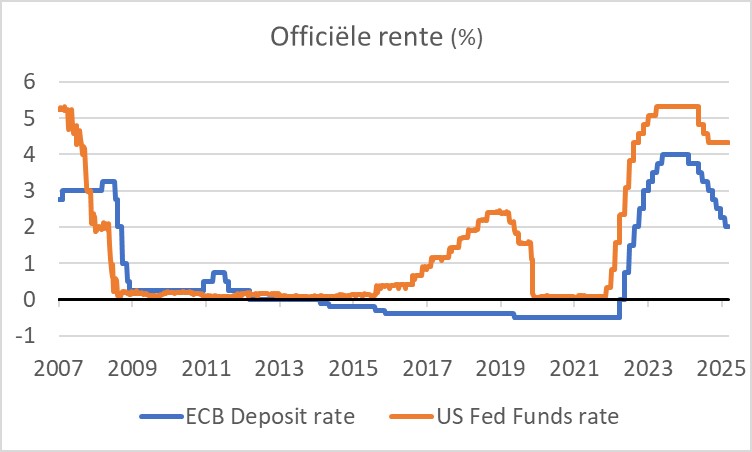

De discussie over eventuele renteverlagingen in de VS duurt voort. Maar ze komen eraan hoor, die renteverlagingen. Waarschijnlijk nog niet over anderhalve week, al zou dat best kunnen. Als een renteverlaging in juli uitblijft, dan komt er toch zeker eentje in september. Of dat dan komt door de druk die Trump uitoefent op de Fed of niet, is moeilijk te beoordelen. Natuurlijk is de onzekerheid groot. Dat pleit voor 'afwachten'. Anderzijds is het niveau van de rente toch best nog wel hoog. Het gat tussen de rente van de ECB en die van de Fed is aanzienlijk. Het suggereert dat de Amerikaanse rente restrictief is, terwijl je je kunt afvragen of dat in deze mate gewenst is. We zullen zien.

Afsluitend

Over een breed front schetsen de macrocijfers in diverse regio's deze week een positief beeld. De Duitse ZEW-index is opnieuw gestegen, de groei van verschillende Chinese variabelen viel ook mee. Datzelfde geldt voor cijfers uit de VS. De destructieve invloed van de importheffingen van Trump en de onzekerheid die daardoor wordt veroorzaakt valt vooralsnog mee.

De Amerikaanse inflatie is in juli wel iets opgelopen, maar was gelijk aan de verwachtingen. Sommige nerds die in de details wroeten, menen toch wel wat tekenen te zien van de inflatie opdrijvende invloed van de heffingen. Ik zal dat niet ontkennen, maar je moet wel goed kijken om het te zien. Het is echter nog vroeg dag. Wie weet wat er nog gaat komen.

Een opmerkelijk aantal Fed-bestuurders heeft in recente speeches betoogd dat het tijd wordt de rente weer te verlagen. Daarom denk ik dat ze er aankomen. Misschien nog niet deze maand, maar dan zeker in september. Let op mijn woorden.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.