De Amerikaanse inflatie is opgelopen naar 5%, maar dit wordt vooral door tijdelijke factoren gedreven. Een spectaculaire verkrapping van de arbeidsmarkt is te zien, waardoor de risico's op hoge loonstijgingen toenemen. Dat kan een inflatieproces in gang zetten dat zichzelf in stand houdt. De Fed is te laconiek en moet tenminste de risico's expliciet benoemen.

Inflatie gaat de komende maanden een grote invloed hebben op de ontwikkelingen op de financiële markten. Daarbij gaat het in het bijzonder om de Amerikaanse inflatie. Ten eerste is die verder opgelopen dan in Europa. Ten tweede heeft de Amerikaanse inflatie meer invloed op financiële markten dan de onze en ten derde is de economische groei in de VS duidelijk hoger dan bij ons. Dit komt doordat de Amerikaanse overheid met diverse stimuleringspakketten het risico heeft genomen de economie flink over de kling te jagen, met hogere inflatie als mogelijk gevolg. In het navolgende gaat het dus over de VS.

Toen de pandemie vorig jaar uitbrak, ontstond er een vrij grillig verloop van consumentenprijzen. De ineenstorting van de bedrijvigheid en van de vraag leidde vooral tot lagere prijzen. In maart, april en mei daalden de prijzen maand-op-maand.

In het derde kwartaal vorig jaar begon het economisch herstel. In China heeft dat herstel zich sindsdien goed doorgezet. Door verslechterende coronacijfers en nieuwe lockdown-maatregelen belandden veel Europese landen in het laatste kwartaal vorig jaar weer in krimp. Het herstel is pas tegen het einde van het eerste kwartaal ingezet. In de VS is de economie ook na het derde kwartaal vorig jaar blijven groeien, mede geholpen door omvangrijke steunpakketten van de overheid in december en in maart.

Het snellere vaccinatieproces dan in Europa leidt bovendien tot een snellere heropening van de economie. De consument staat in de startblokken, geholpen door de genoemde stimuleringspakketten, maar ook door het feit dat vorig jaar aan bepaalde zaken geen geld kon worden uitgegeven. Er gaat sprake zijn van inhaalvraag, die de consument vanuit de gestegen spaarquote kan financieren.

Het lijkt zeer waarschijnlijk dat de totale vraag in de Amerikaanse economie het aanbod gedurende een zekere periode overtreft. In dat geval kan dat leiden tot ofwel een hogere inflatie, een groter tekort bij de buitenlandse handel of een combinatie van beide.

Een tamelijk onverwacht kenmerk van het mondiale herstel is dat er diverse logistieke verstoringen zijn ontstaan. De vraag naar grondstoffen en goederen steeg zo abrupt dat er te weinig vervoercapaciteit was, waardoor vrachtprijzen fors zijn gestegen. Ook de prijzen van grondstoffen en goederen die nog wel konden worden geleverd, zijn opgelopen. Ook hebben producenten hun productiecapaciteit beperkt, in reactie op de gedaalde vraag vorig jaar. Nu de vraag sneller en krachtiger terugkomt dan voorzien, ontstaan leveringsproblemen.

Drie drijvende krachten tut dusver

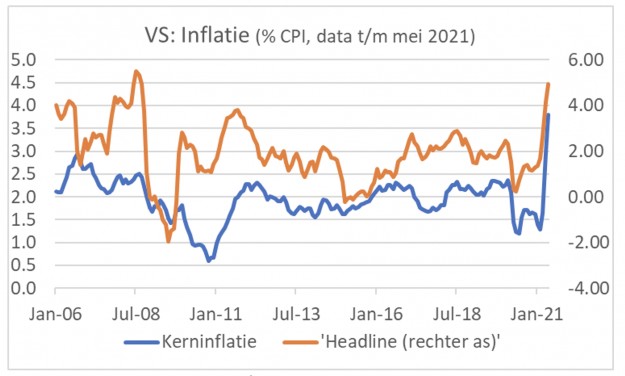

Inmiddels is de jaar-op-jaar inflatie op de CPI-maatstaf opgelopen tot 5,0% in mei, het hoogste peil sinds augustus 2008 door een maand-op-maand stijging van 0,6%. Exclusief voedsel en energie bedroeg de inflatie 0,7% m-o-m en 3,8% j-o-j. Dat laatste is de hoogste stand sinds 1992.

Je kunt stellen dat er 3 drijvende krachten achter die opgelopen inflatie zitten. Ten eerste zijn er basiseffecten, doordat de prijzen vorig jaar in maart, april en mei daalden. Zelfs als de prijzen in die maanden dit jaar maand-op-maand ongewijzigd blijven, dan loopt de jaar-op-jaar inflatie op. Overigens stegen de prijzen in juni, juli en augustus vorig jaar tamelijk sterk, waardoor het basiseffect de komende maanden misschien de andere kant op werkt.

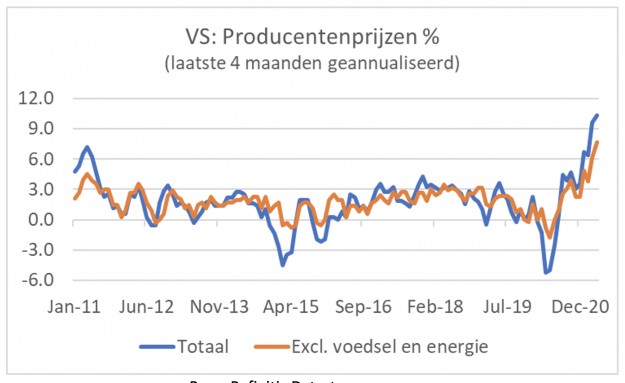

Ten tweede zijn er dus de effecten van de logistieke verstoringen die hebben geleid tot hogere vrachtprijzen en hogere prijzen voor grondstoffen, enzovoort. Het volgende plaatje laat zien wat er tot dusver gebeurt op het niveau van producentenprijzen. Ik heb hier steeds de ontwikkeling over 4 maanden genomen en de stijging naar een jaarcijfer omgerekend (geannualiseerd). Het laat mooi zien hoe sterk de inflatie op producentenniveau versnelt en laat ook zien dat we een dergelijk stijgingstempo in de afgelopen 10 jaar niet hebben gezien.

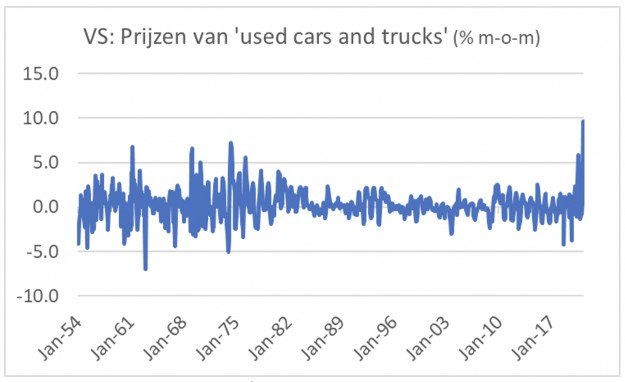

Ten derde proberen ondernemers in sectoren die weer 'opengaan' het geleden verlies weer wat in te lopen door de prijzen fors te verhogen. In april, bijvoorbeeld stegen prijzen voor vliegtickets en hotelovernachtingen met circa 10% maand-op-maand. Maar ook de prijs voor tweedehands auto's steeg in april met 10% en in mei nog eens met 7%. Het volgende plaatje laat zien dat zoiets de laatste 65 jaar niet eerder was voorgekomen.

Hoe nu verder met de inflatie?

Centrale banken betogen dat de stijging van de inflatie tijdelijk is. Veel economen zijn het daarmee eens. De redenering is dat de factoren die de inflatie hebben opgestuwd tijdelijk zijn. Uiteindelijk worden logistieke verstoringen overwonnen en prijzen voor tweedehandsauto's blijven niet elke maand 10% stijgen. Verder wordt betoogd dat de factoren die de inflatie de laatste decennia laag hebben gehouden zich nog altijd doen gelden. En tenslotte wordt vaak gewezen op de door de pandemie ontstane overcapaciteit.

Het voert te ver om hier op al deze argumenten in te gaan. Ik richt mij in de rest van dit commentaar vooral op inflatieverwachtingen, met name op de ontwikkelingen op de arbeidsmarkt.

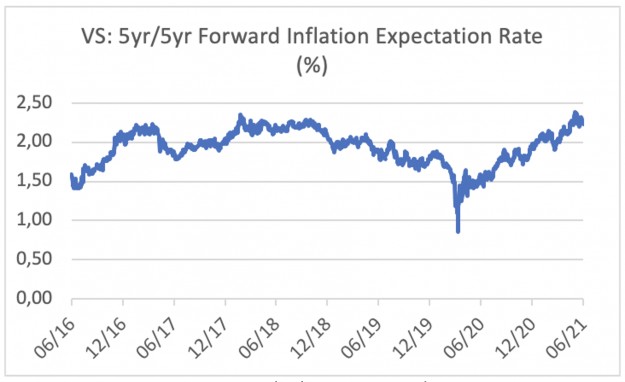

In het inflatieproces kunnen verwachtingen een belangrijke rol spelen. Er zijn diverse manieren om inflatieverwachtingen te meten. Zogeheten marktgerelateerde maatstaven van inflatieverwachtingen weerspiegelen nu de opgelopen inflatie. Deze maatstaven suggereren echter ook dat marktparticipanten de visie van de centrale bankiers onderschrijven dat de hogere inflatie tijdelijk is.

Hierboven staat de zogeheten 5yr/5yr Forward Rate afgebeeld. Die de ingeprijsde gemiddelde inflatie laat zien voor een periode van 5 jaar die pas over 5 jaar begint. Ja, de inflatieverwachting is de laatste 12 maanden opgelopen van een heel laag niveau, maar de voor die periode verwachte inflatie ligt dichtbij de doelstelling van de Fed. Die kan dus met recht betogen dat de verwachtingen nog behoorlijk stevig verankerd zijn.

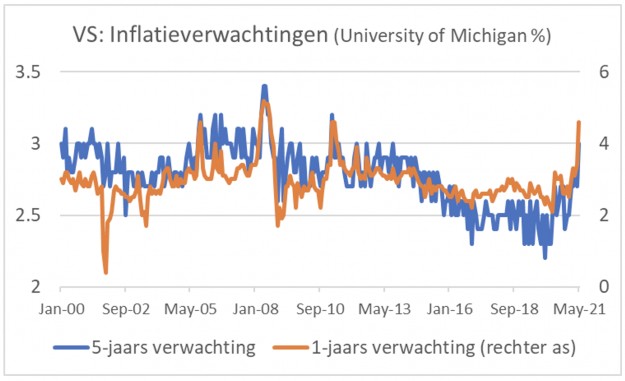

Iets anders ligt dat bij maatstaven die zijn gebaseerd op enquêtes onder consumenten. Volgens de cijfers van de Universiteit van Michigan zijn de inflatieverwachtingen onder consumenten de laatste tijd duidelijk opgelopen. Daarbij zij opgemerkt dat de inflatieverwachting op 1-jaars termijn (4,6% in mei) veel meer is opgelopen dan die voor de 5-jaars periode (3,0% in mei).

Toch moeten we de stijging van de inflatieverwachting op 5-jaars termijn niet bagatelliseren. De laatste keer dat consumenten een hogere inflatie dan 3,0% verwachtten voor een periode van 5 jaar was in 2011 en de laatste keer dat ze een aantal maanden achtereen een hogere inflatie verwachtten voor een periode van 5 jaar was in 2008.

Weinig tot geen signalen van versnelling van loonstijging

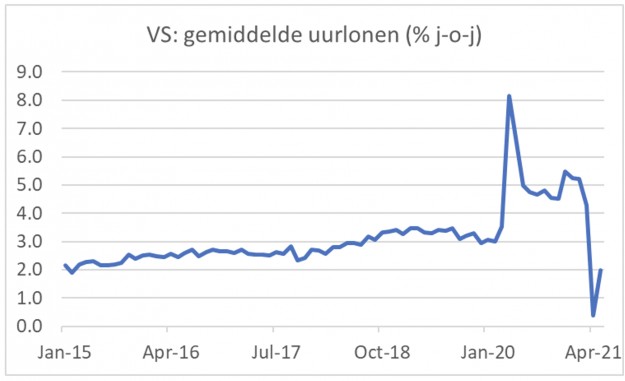

De loonontwikkeling speelt eveneens een belangrijke rol in van een inflatieproces is. De hogere inflatie die wordt veroorzaakt door logistieke verstoringen en doordat ondernemers het opengaan van de economie aangrijpen om geleden verliezen wat in te lopen, is tijdelijk als de loonstijging zich niet fors versnelt. Of en hoeveel de loonstijging versnelt, hangt mede af van de situatie op de arbeidsmarkt. De 'average hourly earnings', de gemiddelde uurlonen, vormen een veel gebruikte maatstaf voor de beoordeling van de loonontwikkeling.

Zoals het volgende plaatje laat zien, zijn die gemiddelde uurlonen behoorlijk van slag sinds de uitbraak van de pandemie. Dat komt door een zogeheten samenstellingseffect. Toen de werkloosheid omhoog vloog vorig jaar, gingen er vooral laagbetaalde banen verloren in de dienstensector. Als vooral laagbetaalde banen verdwijnen, stijgt het gemiddelde uurloon van de resterende banen uiteraard ook als de lonen van andere banen zelf helemaal niet stijgen. Het tegengestelde effect is zichtbaar vanaf het moment dat de economie weer 'opengaat' en er juist veel laag betaalde banen bijkomen. Hoe dit ook zij, het vergt een meer gedetailleerde analyse van deze cijfers om tot een inzicht te komen over de echte loondruk.

In mei lijkt zich een kentering te hebben afgetekend in de loonvorming. In de voorafgaande periode daalden de gemiddelde uurlonen in maanden met een sterke groei van het aantal banen in de dienstensector, terwijl de gemiddelde uurlonen juist sterker groeiden in maanden met weinig nieuwe banen in de dienstensector. Dat is precies het patroon dat je verwacht. Maar in mei stegen de gemiddelde uurlonen juist tamelijk stevig (0,5% maand-op-maand), terwijl sprake was van behoorlijk sterke groei van het aantal banen in de dienstensector.

Het cijfer over één maand is nog geen trend, maar deze ontwikkeling sluit wel aan op het mogelijke narratief dat een krappere arbeidsmarkt leidt tot een behoorlijke versnelling van de loonstijging. Per saldo moeten we echter vooralsnog concluderen dat de gemiddelde uurlonen te zeer zijn verstoord door samenstellingseffecten om een duidelijk beeld te schetsen wat met de lonen precies gebeurt.

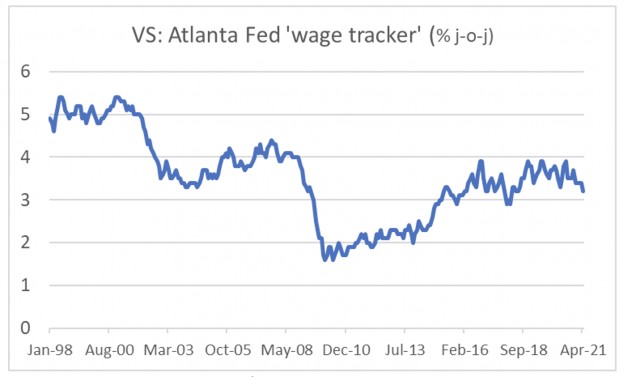

Een alternatieve maatstaf voor de loonstijging wordt samengesteld door de Atlanta Fed. Het volgende plaatje laat zien dat zich volgens deze maatstaf (die loopt tot en met april 2021) nog geen opwaartse loondruk manifesteert die aanleiding geeft tot inflatievrees.

Krapte op de arbeidsmarkt neemt snel toe

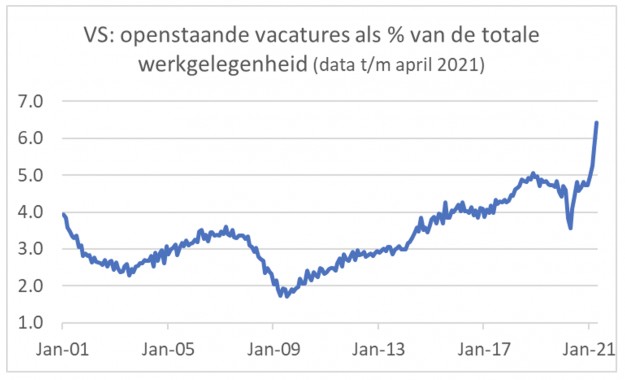

So far, so good, dus. Het moet echter wel gezegd, dat de loonontwikkeling onder invloed staat van de krapte op de arbeidsmarkt en dat die niet stilstaat. De Job Openings and Labor Turnover Survey (JOLTS) brengt de dynamiek maandelijks mooi in beeld. Het volgende plaatje laat zien dat het aantal openstaande vacatures (als percentage van de totale werkgelegenheid) sinds het begin van dit jaar fors is toegenomen en inmiddels ruim op het hoogste peil is aanbeland sinds het begin van deze reeks in december 2000. In absolute aantallen stonden er eind 2020 bijna 6,8 miljoen vacatures open, inmiddels zijn dat er zo'n 9,3 miljoen. Opvallend daarbij is dat de toename de laatste maanden krachtig versnelt. In januari 2021 kwamen er 347.000 vacatures bij, in februari 427.000, in maart 762.000 en in april 998.000. Dat liegt er niet om. Het duidt op een snelle verkrapping van de arbeidsmarkt.

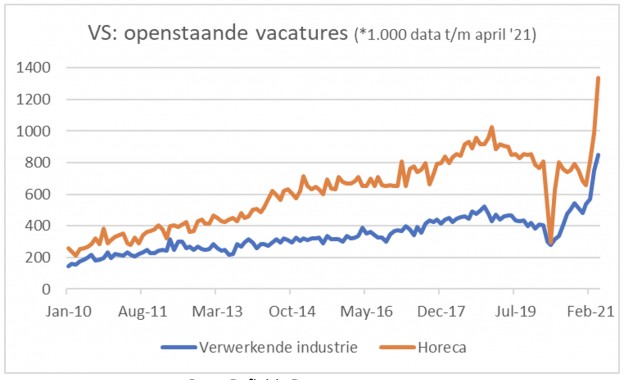

Uiteraard is de mate waarin de arbeidsmarkt verkrapt niet hetzelfde in alle sectoren. Het volgende plaatje laat de cijfers voor 2 verschillende sectoren zien. In 'accommodation and food services' en op recreatiegebied vielen vorig jaar de zwaarste klappen. Ongeveer de helft van alle banen in 'leisure and hospitality' gingen verloren. Nu de economie weer opengaat, hebben werkgevers moeite mensen te vinden.

Degenen die hun baan vorig jaar verloren, zijn uiteraard op zoek gegaan naar ander emplooi. Mensen die dat hebben gevonden, zijn niet meer beschikbaar voor hun oude baan. Ook is van belang dat scholen nog niet helemaal heropend zijn waardoor alleenstaande ouders, vooral vrouwen, zich nog niet in hun volle potentie op de arbeidsmarkt hebben kunnen melden. Volgens het JOLTS-rapport stonden er eind 2019 in 'accommodation and food services' 785.000 vacatures open. In april 2021 waren dat er 1.338.000.

De krapte op de arbeidsmarkt breidt zich uit naar andere sectoren. Zo stonden er in de verwerkende industrie eind 2019 zo'n 385.000 vacatures open, maar is dat in april dit jaar opgelopen naar 851.000. De totale werkgelegenheid in deze sector was in mei 'slechts' 519.000 kleiner dan voor de pandemie.

Vertaalt krappere arbeidsmarkt zich in versnelling van loonstijging?

Eerder deze week luisterde ik naar een webinar van het American Enterprise Institute, 'Is Inflation Back?' (Is inflation back? | American Enterprise Institute - AEI). Ik stelde tijdens de Q&A de vraag of de panelleden al enige versnelling van de loonstijging in de cijfers kunnen ontdekken. Kevin Warsh, oud bestuurder van de Fed, antwoordde dat hij overal een versnelling van de loonstijging ziet, behalve in de officiële statistieken. Ik denk dat hij bedoelde te zeggen dat het een kwestie van tijd is voordat de loonstijging zich duidelijk versnelt, onder druk van de toenemende krapte op de arbeidsmarkt.

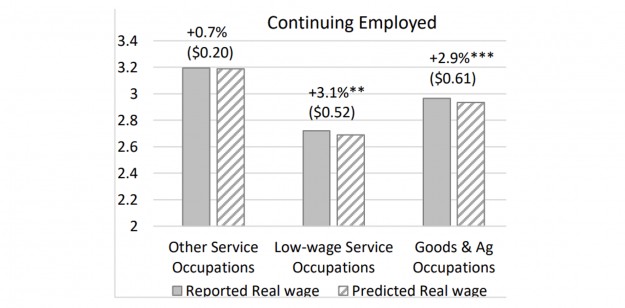

We moeten nieuw cijfermateriaal goed analyseren om een oordeel te vormen of en in hoeverre sprake is van een versnelling van de loonstijging. Julie Hotchkiss van de Atlanta Fed heeft onlangs een korte studie gepubliceerd naar de meest recente ontwikkelingen bij de lonen in de diverse segmenten van de arbeidsmarkt. In dit rapport ontwikkelt Hotchkiss een model waarmee ze de loonstijging in diverse segmenten van de arbeidsmarkt kan voorspellen.

Vervolgens vergelijkt ze de feitelijke loonontwikkeling over de periode januari tot en met maart 2021 met de voorspelde. Het volgende plaatje laat zien dat voor mensen die al een baan hadden ("Continuing Employed") de feitelijke loonstijging fractioneel hoger is uitgevallen dan voorspeld. Het meest geldt dat nog voor laagbetaalde banen in de dienstensector. Dit kan wijzen op een, overigens zeer beperkt, effect van de krappere arbeidsmarkt op de loonstijging.

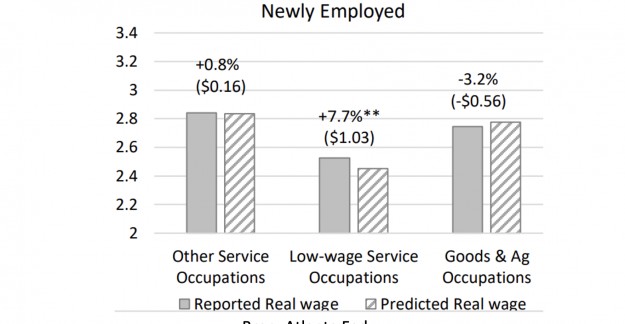

Een veel sterker effect vindt Hotchkiss bij mensen die nieuw gerecruteerd ('Newly Employed') zijn. Binnen die categorie overtreft de feitelijke loonstijging de door het model voorspelde met maar liefst 7,7%, zoals te lezen is in het volgende plaatje. Dit lijkt erop te duiden dat krapte op de arbeidsmarkt werkgevers ertoe dwingt duidelijk hogere lonen te betalen, wanneer ze laagbetaalde vacatures willen vullen.

Bij dit alles dient bedacht te worden dat het onderzoek van Hotchkiss zich beperkt tot de loonstijging tot en met maart. Uit het JOLTS-rapport (up to date tot en met april) weten we dat de verkrapping van de arbeidsmarkt zich versnelt. De arbeidsmarktcijfers over mei laten bovendien een relatief sterke stijging van de gemiddelde uurlonen zien, wat opmerkelijk is gegeven de robuuste toename van veel laagbetaalde banen in die maand. Dit alles kan een bevestiging zijn van de uitspraak van Kevin Warsh, dat je overal een versnelling van de loonstijging ziet behalve in de officiële statistieken. Maar ik voeg daar dus aan toe: dit kan wel eens spoedig veranderen.

Reactie van de Fed

Hoe dit precies uitpakt, is nog altijd niet met veel zekerheid te zeggen. Als je de afgelopen 20 jaar twijfelde over of de inflatie stevig oploopt of niet, kon je er maar beter op gokken dat dat niet het geval was. In mijn optiek is dat onder de huidige omstandigheden een stuk minder zeker. De kans dat de inflatie langer hoger blijft dan de centrale banken lief is, is nu hoger dan op enig moment in die laatste 20 jaar.

De kans dat de loonstijging zich fors versnelt, is zeker aanwezig. Dan is de stijging van de inflatie minder tijdelijk dat de Fed nu beweert. Ik vind de Fed veel te laconiek, het is goed als de centrale bank tenminste de risico's expliciet benoemt. Het risico is echter dat de Fed te lang wacht met het verkrappen van het monetaire beleid, waardoor uiteindelijk een sterkere rentestijging nodig is om de inflatiegeest weer in de fles te krijgen. Die rentestijging kan de economie dan onnodig veel schade toebrengen. Het wordt ongetwijfeld niet zo erg als in de jaren '80 onder de toenmalige Fed-baas Paul Volcker. Maar een 'Volcker-lite" valt niet uit te sluiten.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.