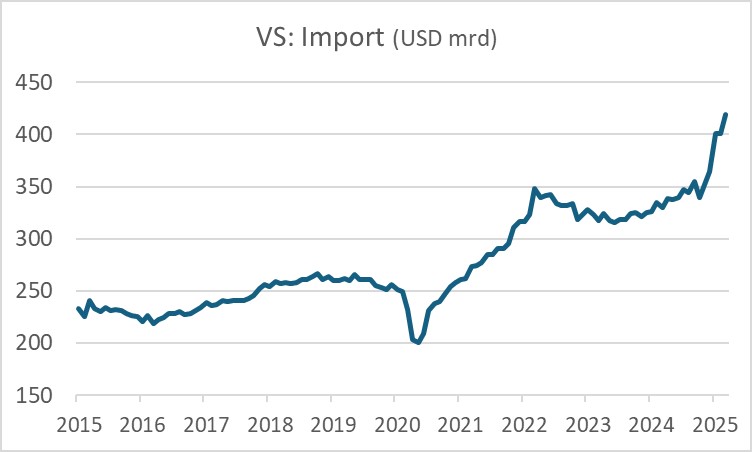

Vorige week bleek het Amerikaanse bbp in het eerste kwartaal iets te zijn gekrompen. We konden toen al zien dat de cijfers ernstig verstoord zijn. Importeurs in de VS en hun leveranciers hebben hun best gedaan om nog zoveel mogelijk spullen naar de VS te halen voordat de importheffingen van Trump van kracht zouden worden.

Dat bleek deze week ook weer uit de cijfers over de Amerikaanse buitenlandse handel in maart. In die maand importeerden de VS ter waarde van $419 miljard, een record en 27% meer dan in maart vorig jaar. Je kunt verwachten dat dit nog even doorloopt en daarna sterk terugvalt.

Bij de exporterende landen zie je uiteraard het omgekeerde. Neem Taiwan. Dat land dreigt geconfronteerd te worden met een 'wederkerige invoerheffing' van 32%. De exportwaarde van dat land is de laatste maanden juist sterk toegenomen. De Taiwanezen zijn vlotter met hun cijfers dan de Amerikanen. Zij hebben de gegevens over april al paraat. In die maand lag de exportwaarde bijna 30% hoger dan een jaar eerder. Het is interessant te zien dat het niet alleen komt door meer export naar de VS. Die nam weliswaar ook met bijna 30% jaar-op-jaar toe, maar de export naar ASEAN-landen steeg met meer dan 60%. Misschien is de verklaring dat ook die landen hun export naar de VS met man en macht willen opvoeren en daartoe spullen uit Taiwan nodig hebben. Zo geven de importheffingen van Trump wellicht een kortstondige impuls aan de hele wereldhandel. We zullen zien of dat de komende maanden dan als een plumpudding in elkaar zakt of dat er toch buiten de VS een meer fundamentele positieve dynamiek gaande is.

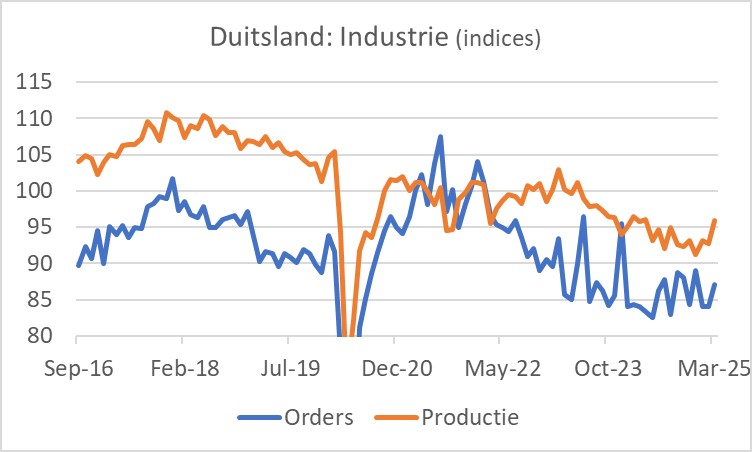

Een meer positieve dynamiek bleek deze week ook uit cijfers van de Duitse industrie. De reeksen over nieuwe orders en productie schetsen al tijden een somber beeld. Nu is een positief maandcijfer niet direct reden voor euforie, maar toch… Het volume van de orders nam in maart met 3,6% maand-op-maand toe. De verbetering werd breed gedragen door de diverse sectoren en het zat hem ook niet in een paar zeer grote orders. Buitenlandse orders deden het met een stijging van 4,7% overigens (nog) beter dan binnenlandse orders, die 2,0% stegen.

De cijfers over de productie waren ook positief. Die nam toe met 3,0% maand-op-maand, de sterkste maandelijkse toename sinds oktober 2021. Ook hier was sprake van een breed gedragen herstel. In de autosector werd 8% meer geproduceerd en in de farmaceutische industrie zelfs bijna 20%. Het kan zijn dat de cijfers worden beïnvloed doordat Pasen vorig jaar tamelijk vroeg viel en dit jaar juist vrij laat, waardoor de seizoenscorrectie verstoord is. Dat zullen we de komende maanden wel merken. Maar, so far so good.

De Fed liet de officiële Amerikaanse rente onveranderd deze week. De verklaring van Powell was helder. De krimp van de economie in het eerste kwartaal is een vertekening. Onderliggend draait de Amerikaanse economie juist goed. Powell refereerde aan de 'Final Sales to Private Domestic Purchasers', waar juist een groei van 3,0% (kwartaal-op-kwartaal, geannualiseerd) werd opgetekend. Dit geeft een beter beeld van de binnenlandse bestedingen. Powell heeft gelijk. Daarnaast is de werkloosheid laag en stabiel en is de inflatie iets hoger dan de doelstelling van de Fed. Daar komt bij dat de invoerheffingen van Trump de inflatie op korte termijn waarschijnlijk omhoog zullen duwen.

Powell maakte onderscheid tussen de korte en de wat langere termijn wat betreft de invloed van de importheffingen op de inflatie. Tegen de effecten op de korte termijn kan de Fed weinig ondernemen. Maar het is wel de taak van een centrale bank om ervoor te zorgen dat de hogere inflatie op de korte termijn zich niet ontwikkelt tot een meer persistent inflatieproces. Tevreden refereerde Powell daarom aan de inflatieverwachtingen voor de wat langere termijn, die volgens hem nog altijd stevig verankerd zijn.

Op de vraag van een journalist of de Fed niet moet reageren op de forse verzwakking van sommige stemmingsindicatoren – vooral het consumentenvertrouwen is de laatste maanden behoorlijk gedaald – antwoordde hij dat die niet altijd een goede voorspelling geven voor wat komen gaat. In de pandemie bijvoorbeeld, waren consumenten somber, maar ze spendeerden er lustig op los.

President Trump wil dat de Fed de rente verlaagt en vlot een beetje. Powell meent dat de Fed moet afwachten en dat her risico dat ze nemen door te wachten met renteverlagingen niet groot is. De beslissing van de Fed werd unaniem genomen, dus er is duidelijk sprake van eenheid binnen het rentecomité. Trump moet even terug in zijn hok.

Het is gebruikelijk dat een nieuwe president snel na zijn aantreden spreekt met de voorzitter van de Fed. Maar Trump en Powell hebben elkaar nog niet ontmoet sinds de inauguratie van Trump. Powell zei daarover dat hij nooit het initiatief voor zo'n ontmoeting zou nemen en dat het initiatief bij de president ligt.

De conclusie is dat de relatie van beide heren zeer moeizaam is, maar dat het er voorlopig niet naar uitziet dat Trump zijn zin krijgt. De Fed zal de rente ongwijzigd laten, tenzij de conjunctuur duidelijk verzwakt. Als de inflatie dan juist wat hoger ligt dan nu, dan zal de Fed toch de rente verlagen, vermoed ik, omdat een gematigde conjunctuur de inflatie uiteindelijk drukt.

De Britten hebben een handelsakkoord gesloten met de Amerikanen. Daarin blijft een importheffing van 10% op Britse goederen van kracht, zij het met enkele belangrijke uitzonderingen. De Britse markt wordt meer opengesteld voor Amerikaanse goederen. Erg enthousiast kan ik er niet van worden, maar misschien was het het best haalbare.

Dit weekend spreken de Amerikaanse minister van Financiën en de handelsvertegenwoordiger van de regering Trump met Chinese vertegenwoordigers in Zwitserland. Daar zullen niet direct resultaten worden geboekt, maar het is wel een belangrijke stap op weg naar de-escalatie.

Afsluitend

De onzekerheid rondom de Amerikaanse importheffingen blijft voorlopig groot. Daarmee zijn ook de vooruitzichten voor de mondiale economie uiterst troebel. Vooralsnog proberen importeurs en exporteurs in de diverse landen de heffingen nog zoveel mogelijk voor te zijn. Op zich levert dat een interessante dynamiek op. Maar die zal wel kortstondig zijn.

Over de cijfers over de Duitse industrie valt eindelijk eens wat positiefs te melden. Hopelijk is het een trend. Een slag om de arm is dat het tijdstip waarop Pasen vorig jaar en dit jaar viel een verstoring in de statistieken kan hebben veroorzaakt.

De Fed heeft de rente onveranderd gelaten. De toelichting was helder en het besluit unaniem. Voorlopig kan Trump niet rekenen op renteverlagingen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.