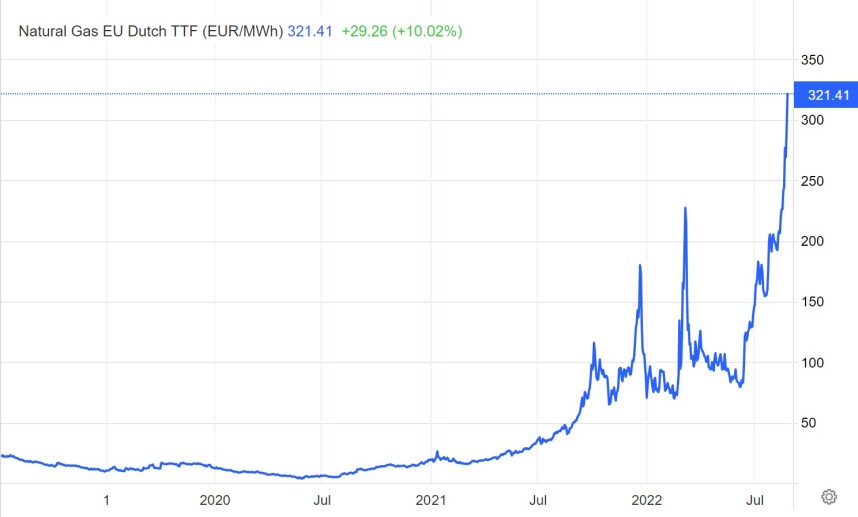

Terwijl alle economen reikhalzend uitzien naar de woorden die Fed-baas Jerome Powell gaat uitspreken op de Jackson Hole-conferentie stijgt de Europese gasprijs gestaag verder. Het eerste plaatje is een screenshot van donderdag 25 augustus circa 18.30 uur. €321 per MWh! In een maand tijd is de al hoge gasprijs met meer dan 50% gestegen. Voor de pandemie was €15 een normale prijs en even daalde de gasprijs zelfs tot €5 in de eerste maanden na het uitbreken van de pandemie. De prijs is nu dus meer dan 21 keer zo hoog als voor de pandemie (op vrijdagochtend is de prijs tot iets onder €300 MWh gezakt).

De bron die ik gebruik geeft een gasprijs in de VS van $9,40 per MMBTU. Ook de Amerikaanse gasprijs is gestegen, maar is nu 'slechts' zo'n drie keer zo hoog als wat normaal was voor de pandemie. Als je MWh omrekent naar MMBTU dan blijkt dat de Europese gasprijs momenteel circa tien keer (!!!) zo hoog is als de Amerikaanse. Voor grote delen van het industriële productieapparaat in Europa zal dat killing worden. Voor de gas- en elektriciteitsrekening van gezinnen natuurlijk ook, om over onze glastuinbouw maar te zwijgen.

Heel kwalijke rol van overheden, al decennialang

Waarom lees ik in de krant niets over hoe dat komt en wie er wat aan gaat doen? Ik ben geen expert en de expert die ik normaal gesproken hiervoor raadpleeg, Hans van Cleef van ABN Amro, is op vakantie. Maar wat ik ervan begrijp is dat Europese regeringen bang zijn dat we een gastekort krijgen in de winter en daarom opdracht hebben gegeven de voorraden aan te vullen 'tegen elke prijs'. Speculatie zal ook wel een rol spelen en het is zeker niet uit te sluiten dat de prijs op een gegeven moment weer een heel stuk terugvalt. Maar met een grote koper in de markt die niet op de prijs let, krijg je vanzelf een verkopersmarkt. Hoe het precies wel zou moeten, weet ik niet, maar over de gevolgen van het huidige beleid is duidelijk te weinig nagedacht.

Ik kan er niet over uit hoe wrang dit allemaal is. Overheden hebben ons twintig jaar lang steeds afhankelijker gemaakt van Russisch gas door exploratie tegen te werken, fracking te verbieden, de Atomausstieg in Duitsland etc. Diezelfde overheden raken nu in paniek en kopen als een kip zonder kop gas op waardoor het onbetaalbaar wordt. En als er om compensatie gevraagd wordt, klinkt het in eerste instantie hardvochtig dat we nu eenmaal allemaal armer worden. We wachten Prinsjesdag met spanning af.

Wat het gas betreft krijgen we op deze manier een onmogelijke keus: ofwel er ontstaat een tekort en we zitten in de kou, ofwel er ontstaat geen tekort, maar niemand kan het beschikbare gas betalen en we zitten alsnog in de kou! Bedrijven zullen wel niet hoog op de lijst staan om gecompenseerd te worden, maar dit gaat een grote en zeer negatieve invloed hebben op tal van bedrijfstakken. De economische gevolgen van de oorlog en de sancties over en weer worden voor onze landen op deze manier dramatisch.

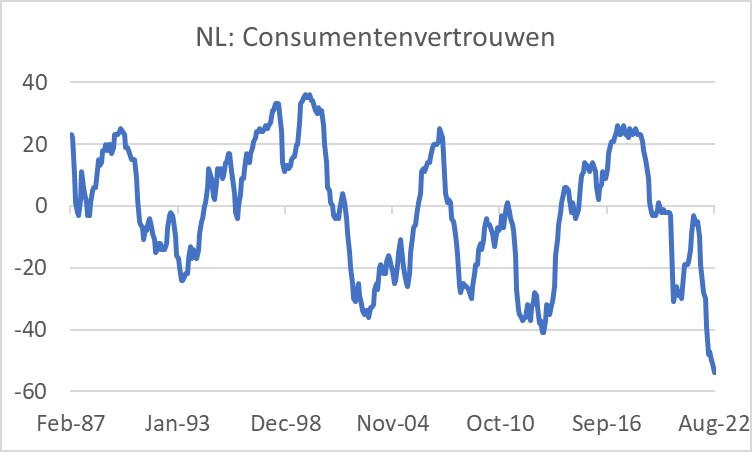

Het Nederlandse consumentenvertrouwen is in augustus opnieuw naar een record gedaald: -54, tegen -51 in juli. Het was de vierde keer dit jaar dat een nieuw diepterecord werd gevestigd. En gelet op het bovenstaande zit het er dik in dat er meer records gaan volgen.

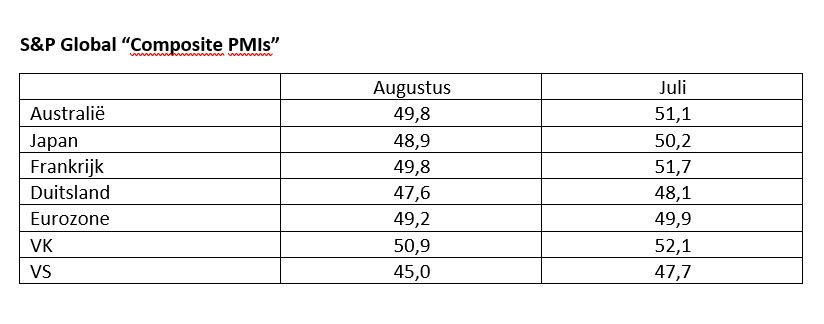

Deze week werden voor een beperkt aantal landen de voorlopige resultaten gepubliceerd van de maandelijkse enquêtes die S&P Global houdt naar het ondernemersvertrouwen. In de tabel heb ik de cijfers opgenomen voor de samengestelde index, dat wil zeggen die voor de industrie en die voor de dienstensector gecombineerd. Wat natuurlijk opvalt, is dat het vertrouwen in alle landen is gedaald in augustus en in alle landen, behalve het VK, onder de 50 ligt. Als vuistregel wordt gehanteerd dat waardes boven 50 duiden op economische groei, waardes onder 50 op krimp. De ervaring leert echter dat deze cijfers behoorlijk onder 50 moeten liggen voordat echt van een recessie sprake is. Het beeld is desondanks niet fraai.

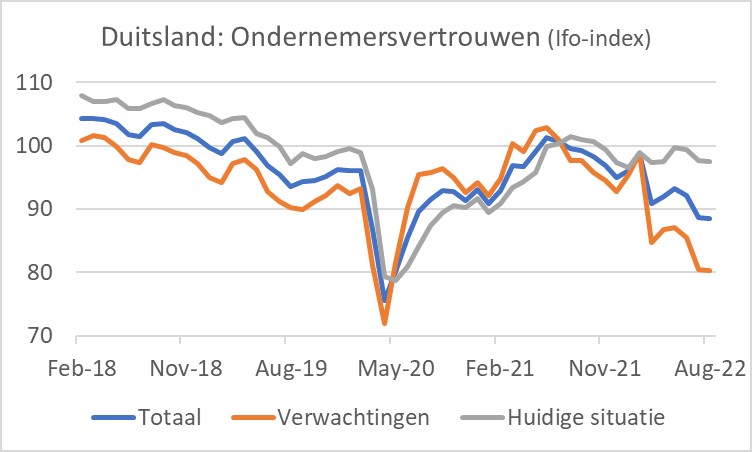

Iets beter verging het de Duitse Ifo-index, die al veel langer dan S&P Global het Duitse ondernemersvertrouwen meet. De Ifo-index was al eerder sterk teruggevallen en verloor in augustus opnieuw enig terrein, maar de schade bleef beperkt.

Hogere rente in de VS heeft al heel zichtbare gevolgen

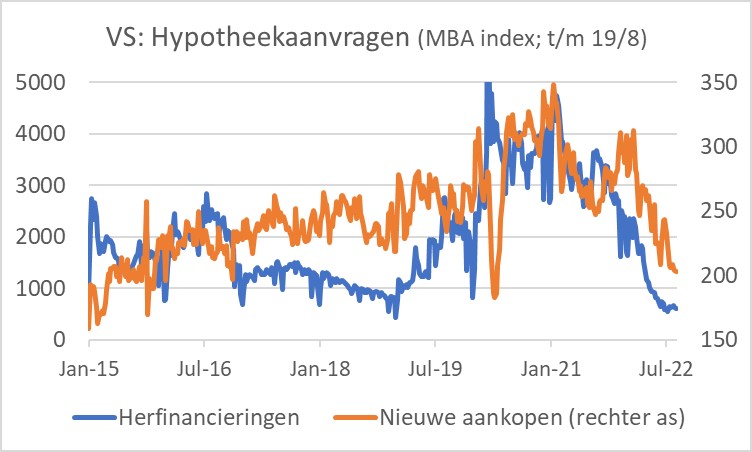

Ik ben bang dat het er nog even niet beter op wordt in deze weekly. De rente is in de VS dit jaar al behoorlijk gestegen. De Fed heeft de rente vier keer verhoogd met 2,25% in totaal en ook de kapitaalmarktrente is behoorlijk gestegen. Hoewel de kapitaalmarktrente nog altijd laag is in historisch perspectief, heeft die rentestijging wel al heel zichtbare gevolgen voor rentegevoelige sectoren. De volgende grafiek laat het aantal hypotheekaanvragen zien, uitgesplitst naar aanvragen voor herfinanciering en aanvragen voor de feitelijke aankoop van een woning. De lage stand van het aantal aanvragen voor woningaankopen bevestigt dat de huizenmarkt momenteel snel afkoelt. De zeer lage stand van het aantal aanvragen voor herfinancieringen betekent dat gezinnen steeds minder in staat zijn hun cashflow te verbeteren door hun hypotheek over te sluiten. Daarmee valt een belangrijke bron weg waardoor consumenten hun bestedingen op peil konden houden ondanks de uitholling van hun koopkracht. Dit is dus geen goed teken voor de ontwikkeling van de consumptieve bestedingen in de komende kwartalen.

Iets beter nieuws

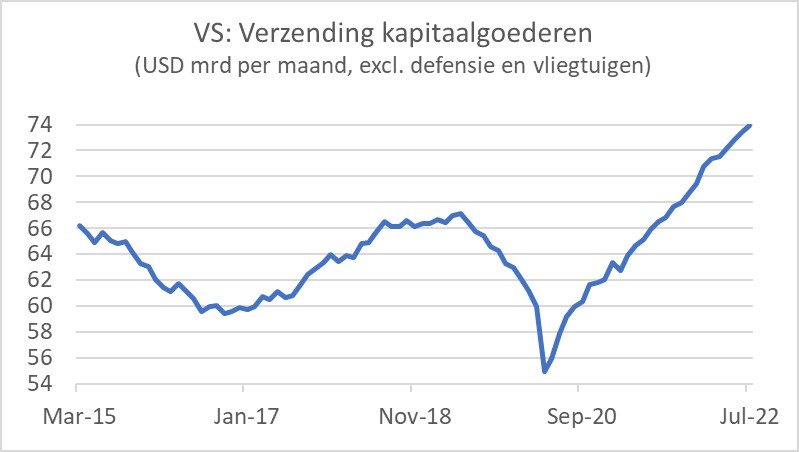

Ondanks alle sores blijft het Amerikaanse bedrijfsleven gretig investeren. Ik richt mij daarvoor altijd op het maandelijkse rapport over de orders voor duurzame goederen. In het bijzonder volg ik de reeks die de verzending van kapitaalgoederen (exclusief defensie en vliegtuigen) weergeeft. Die reeks is een goede proxy voor investeringen van bedrijven. Zoals het volgende plaatje laat zien, blijft het dollarbedrag stijgen. Momenteel ligt de waarde van de verzonden kapitaalgoederen ruim 11% hoger dan een jaar geleden. Daarmee geef ik overigens wel direct de makke van deze reeks aan: het gaat om nominale bedragen. Jarenlang stegen kapitaalgoederen niet of nauwelijks in prijs, maar in de huidige inflatiechaos is dat veranderd. Ik kan niet precies inschatten hoeveel van de stijging van 11% een prijseffect is en hoeveel een volumestijging.

De herziene cijfers over de groei van het Amerikaanse BBP in het tweede kwartaal bevatte ook een paar positieve elementen. Ten eerste werd de groei licht opwaarts herzien. Of beter, de krimp, die al niet veel voorstelde, werd nog iets geringer. Maar die herziening lag feitelijk in de foutenmarge.

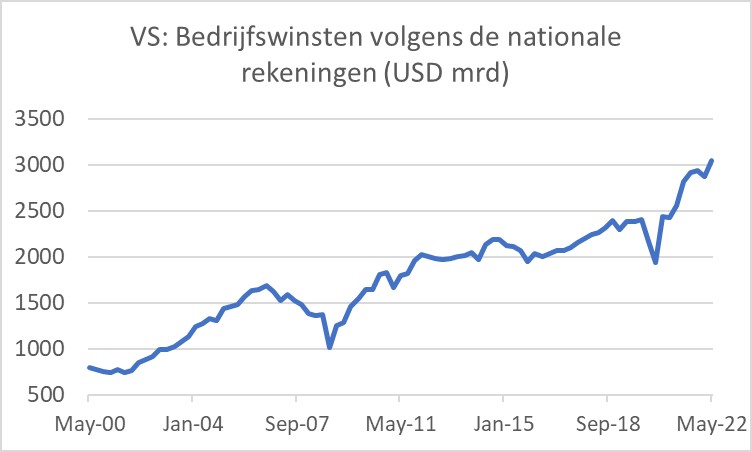

Bij de publicatie van de eerste herziening van de Amerikaanse BBP-kwartaalcijfers worden ook de eerste voorlopige cijfers over bedrijfswinsten gepubliceerd. Dit betreft het totale bedrijfsleven, dus ook het niet-beursgenoteerde bedrijfsleven. Ik volg deze winsten uit de nationale rekeningen als een tegenhanger voor wat bedrijven zelf rapporteren in het openbaar. De ontwikkeling van bedrijfswinsten is mijns inziens een enorm onderschatte conjunctuurindicator. Of je het nou leuk vindt of niet, zonder bedrijfswinsten kan de economie niet draaien. Het goede nieuws is dat het in het tweede kwartaal goed is gegaan met de Amerikaanse bedrijfswinsten. Ze lagen ruim 8% hoger dan een jaar eerder en ruim 6% hoger dan in het eerste kwartaal.

Lichtelijk depri van almaar stijgende gasprijs

Ik word er niet vrolijker op. Vooral van de almaar stijgende gasprijs in Europa word ik lichtelijk depri en ik verbaas me erover dat er zo weinig aandacht voor is. In mijn optiek hebben overheden hier veel uit te leggen aan de burger en bedrijven. Eerst hebben overheden ons steeds afhankelijker gemaakt van Russisch gas en nu drijven ze de prijs op door hun paniekaankopen. Ik zie niet hoe dit snel kan veranderen. Mocht blijken dat er een groter speculatief element in de prijs zit dan ik veronderstel, dan kan de prijs wellicht ook weer behoorlijk dalen en is mijn paniekzaaierij totaal misplaatst. Ik vermoed en vrees echter dat dat laatste niet het geval is.

De mondiale conjunctuur blijft achteruitkachelen, al zijn hier en daar nog wel wat lichtpuntjes te vinden.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.