De ECB heeft de rente onveranderd gelaten. Dat was verwacht. Vanwege de spanningen omtrent de internationale handel zijn de onzekerheden groot en veel groter dan normaal. Maar ook zonder deze onzekerheden was de rente waarschijnlijk onveranderd gebleven. "We are in a good place", zei ECB-presidente Lagarde.

De inflatie is precies gelijk aan de doelstelling, de verwachting van de inflatie op middellange termijn is ook overeenkomstig de doelstelling en de economische groei is weliswaar niet uitbundig, maar best redelijk. De economie behoeft momenteel stimulering noch remming via de rente. En aangezien het depositotarief van de ECB op 2,0% staat en de ECB dat ziet als 'neutraal', lag het voor de hand de rente te met rust te laten.

Lagarde hield zich tijdens de persconferentie werkelijk ongelooflijk op de vlakte. Bestuurslid Isabel Schnabel heeft onlangs gezegd dat verdere renteverlagingen de komende tijd onwaarschijnlijk zijn ("the bar is high for further rate cuts"). Toen Lagarde werd gevraagd naar haar mening over die uitspraak zei ze dat er binnen het bestuur uiteenlopende visies bestaan en dat die diversiteit aan meningen een zegen is.

In de notulen van de vorige vergadering stond dat sommige bestuursleden zich zorgen maakten over de mogelijkheid dat de inflatie binnenkort te lang te laag zal blijven. Dat pleit juist wel voor verdere renteverlagingen. Om commentaar daarover gevraagd haalde Lagarde haar schouders op en zei zoiets als: "ach, er zijn altijd bestuursleden die dat denken".

Vice-president Luis de Guidos had bij de ECB-conferentie in Sintra gezegd dat een versterking van de euro boven de $1,20 vervelend zou zijn. Sinds het begin van het jaar is de euro al gestegen van $1,03 tot $1,18, waarmee het hoogste niveau sinds 2021 is bereikt. Zo'n stijging drukt de inflatie via lagere importprijzen, maar ook de bedrijvigheid door verlies aan concurrentiekracht. De opmerking van De Guidos roept de vraag op wat de ECB zal doen wanneer de munt inderdaad verder stijgt tot boven $1,20. Uiteraard werd Lagarde gevraagd om een reactie. Maar ook die vraag wimpelde ze feitelijk weg. Ze zei, terecht, dat de ECB er geen wisselkoersdoelstelling op na houdt, maar dat de wisselkoers natuurlijk wel invloed heeft op de inflatievoorspellingen. In mijn optiek koos Lagarde hier de verstandige route. Het is heel twijfelachtig of de ECB een verdere koersstijging in de weg kan staan. Als je stoer gaat zeggen dat je een verdere appreciatie tegen zult houden, verlies je je geloofwaardigheid als blijkt dat je daartoe niet in staat bent. Dat neemt niet weg dat de ECB mogelijk wel zal proberen met wat uitspraken een verdere waardestijging af te remmen.

Gevraagd naar haar visie op de gevolgen van de handelsoorlog zei Lagarde feitelijk dat ze het ook niet zo goed weet. Dat was eerlijk en realistisch. We moeten nog maar afwachten wat er uiteindelijk allemaal wordt afgesproken tussen de EU en de VS, maar ook tussen de VS en andere landen. Het is moeilijk voorspelbaar hoe dit alles de economische groei en de inflatie zal beïnvloeden. Terwijl ik eerst dacht dat er dit jaar nog wel wat renteverlagingen aan zaten te komen, denk ik nu dat de ECB haar rentetarieven langer op het huidige niveau zal houden. Het zal wel even duren voordat duidelijk wordt hoe de economie zich zal ontwikkelen na het (hopelijk) bereiken van een handelsakkoord met de VS. En omdat we ons 'in a good place' bevinden, is er geen enkele haast.

Trump inspecteert renovatie Fed-gebouw – bizar!

Donald Trump is gisteren op bezoek gegaan bij de Fed om de renovatie van een van de gebouwen te inspecteren. De renovatie is vóór de pandemie begroot op $1,9 miljard, maar inmiddels koerst de Fed af op een bedrag van $2,5 miljard. Dat is goed verklaarbaar. De materiaalkosten en arbeidskosten zijn in en na de pandemie fors gestegen. Ook heeft het project te kampen gehad met onvoorziene bouwkundige tegenvallers. Er is veel meer asbest dan verwacht; het gebouw stamt uit de jaren dertig.

Het werd een bizar schouwspel. Als vastgoedman en 'bully' was Trump volledig in zijn element op de bouwplaats. Fed-voorzitter Powell, daarentegen, leek, niet verrassend, buitengewoon ongemakkelijk. Voor de ogen van de camera's beweerde Trump dat de kosten op $3,1 miljard uitkomen. Powell schudde zijn hoofd, kreeg van Trump een papier in handen gedrukt (zie beeld) en concludeerde dat de president abusievelijk de kosten van de constructie van een ander gebouw bij de berekening had opgeteld. Overigens is er ook kritiek op hoe de renovatie wordt uitgevoerd: veel te veel overvloedige luxe.

In feite was dit natuurlijk gewoon een wedstrijdje 'ver plassen', of beter, Trump deed een demonstratie 'verplassen'. Het ging hem erom te laten zien wie de baas is en hij wilde Powell intimideren. Het was pijnlijk om te zien.

De komende week vergadert de Fed over de rente en ik kan mij niet voorstellen dat tot een renteverlaging zal worden besloten. Een renteverlaging zou de indruk wekken dat men Trump zijn zin geeft, wat de onafhankelijkheid van de Fed ondermijnt. Ook inhoudelijk is er veel voor te zeggen om de rente met rust te laten. De vorige vergadering was op 17 en 18 juni. Toen werd unaniem besloten de rente ongewijzigd te laten. De economische indicatoren die sindsdien zijn uitgekomen, geven in mijn optiek geen reden om nu een ander besluit te nemen. Maar we zullen zien. Het niveau van de rente valt nog altijd als gematigd restrictief te kenmerken en als je vindt dat zo'n restrictieve rente niet meer nodig is, kun je natuurlijk best tot een renteverlaging besluiten. Toch zet ik mijn kaarten op 'no change'. Wel denk ik dat de Fed de rente na de zomer zal verlagen. Wat zou helpen is als Trump zijn mond even houdt.

Handelsakkoord EU-VS nabij

Op het moment van schrijven lijkt een handelsakkoord tussen de EU en de VS nabij. De details kennen we nog niet en in principe kan er nog tot 1 augustus worden onderhandeld. Langer kan ook, als de heffingen waarmee over en weer wordt gedreigd in geval er voor 1 augustus geen akkoord is, worden uitgesteld. We zullen zien. Naar verluidt krijgen we te maken met importheffingen van 15%. Dat valt mij niet mee. We weten niet precies welke goederen vrijgesteld zullen worden, dus hoe hoog het 'gemiddelde tarief' zal zijn, weten we niet. Maar het is zeker aanzienlijk hoger dan het voorheen was. In 2024 was de gemiddelde, effectieve importheffing circa 2,5%. Voor auto's, staal en aluminium is 15% een verslechtering ten opzichte van 2024, maar een verbetering ten opzichte van wat in de loop van 2025 al is ingesteld (27,5% op auto's bijvoorbeeld). Volgens mediaberichten worden vliegtuigen en vliegtuigonderdelen wederzijds vrijgesteld. Dat klinkt goed, maar is dat het ook? In de handel van die goederen heeft de EU een bilateraal tekort met de VS. We importeren er meer van uit de VS dan we naar dat land exporteren.

Ik zie nog niets over farmaceutische producten. Trump heeft zich in het recente verleden sterk protectionistisch uitgelaten met betrekking tot farmaceutische producten in het algemeen. Het is een belangrijke sector in de onderlinge handel. De EU exporteert ter waarde van circa €90 miljard per jaar naar de VS. We importeren overigens jaarlijks ter waarde van €50 miljard uit de VS. Ik heb gevraagd wat ChatGPT ervan denkt: Die meent dat farmaceutische producten zullen worden vrijgesteld van heffingen. Dat moet ik nog zien. Wordt vervolgd.

Overigens heeft de VS een akkoord gesloten met Japan. Tussen die landen zal ook een importheffing van 15% gelden. Voor Japan is met name de export van auto's van belang. Voor de herverkiezing van Trump gold een heffing van 2,5%. Vanaf 2 april is daar 25% bovenop gekomen omdat alle auto's die de VS binnenkomen daarmee worden belast. Nu gaat het voor Japanse auto's dus van 27,5% naar 15%. De aandelenkoersen van Japanse autobedrijven vlogen omhoog. Maar nu klagen de Amerikaanse autobouwers. Zij zijn nog steeds afhankelijk van de import van onderdelen die vooralsnog belast blijven met 27,5%. Die Amerikaanse bedrijven betogen nu dat de regering Japanse autobedrijven juist een concurrentievoordeel geven op de Amerikaanse markt. Zo zie je dat dit soort akkoorden ingewikkeld zijn en dat ze kunnen leiden tot onbedoelde gevolgen. Herzieningen, aanpassingen etc. blijven denkbaar.

Consumentenvertrouwen verbetert

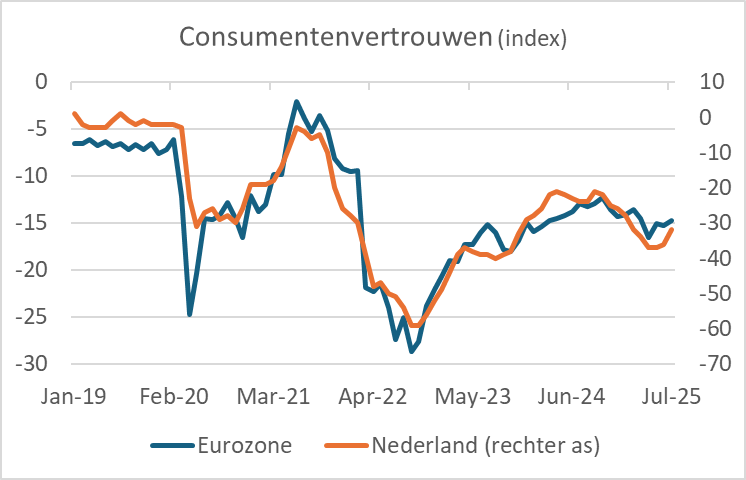

De CBS-index van het Nederlandse consumentenvertrouwen is in juli gestegen tot -32, duidelijk minder negatief dan de -36 in juni. Die -32 is nog wel altijd ruim onder het gemiddelde op de lange termijn (circa -10). Op alle vijf deelvragen die het CBS in deze enquête stelt werd minder negatief geantwoord. Ik vind het een positieve ontwikkeling. De verbetering was in lijn met de stijging van het consumentenvertrouwen in de eurozone als geheel, van -15,3 in juni naar -14,7 in juli. De waarde van deze getallen zijn niet goed vergelijkbaar, maar de volgende grafiek is helder.

Duitse ondernemers weer iets positiever

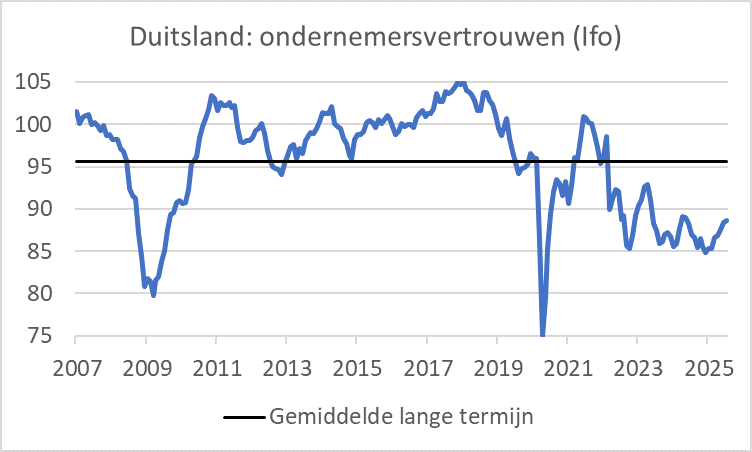

De Ifo-index die het Duitse ondernemersvertrouwen meet, is in juli voor de zevende maand op rij gestegen: 88,6 tegen 88,4 in juni en 84,8 in december vorig jaar. Beide sub-indices verbeterden licht. De verwachtingencomponent steeg van 90,6 in juni naar 90,7 en de beoordeling van de huidige situatie ging van 86,2 naar 86,5.

Ondernemers in de industrie en de bouw waren in juli iets positiever dan in juni, maar in de dienstensector en de handel werden ondernemers juist minder positief. Het commentaar van de hoofdeconoom van de Ifo is niet bijster enthousiast. Hij noemt het herstel van de Duitse economie "blutleer", bloedeloos. De grafiek maakt duidelijk wat hij bedoelt. Gelukkig is er al zeven maanden op rij sprake van een verbetering, maar in historisch perspectief valt het nog niet mee.

Toch is er sinds het begin van het jaar het nodige veranderd in Duitsland. De nieuwe regering heeft de schuldenrem losgelaten, heeft besloten tot aanzienlijke investeringen in de infrastructuur en ook in defensie. Daar komt bij dat eerder deze week een bijeenkomst plaatsvond van de regering met de top van het bedrijfsleven waarbij dat bedrijfsleven zich committeerde tot een investeringspakket van €631 miljard. Dat klinkt mooi, maar slechts €100 miljard daarvan heeft betrekking op nieuwe projecten. We zullen zien wat daarvan terechtkomt. De investeringen in de infrastructuur zijn zeker geen overbodige luxe, maar Duitsland kampt met een hele reeks uitdagingen. Dan denk ik aan de volgende zaken:

Natuurlijk hoop ik het beste, te meer daar onze eigen economie voor een deel afhankelijk blijft van Duitsland. Maar ik vraag mij werkelijk af of de initiatieven van de nieuwe regering de feitelijke problemen afdoende adresseren.

Wereldhandel geeft geen krimp

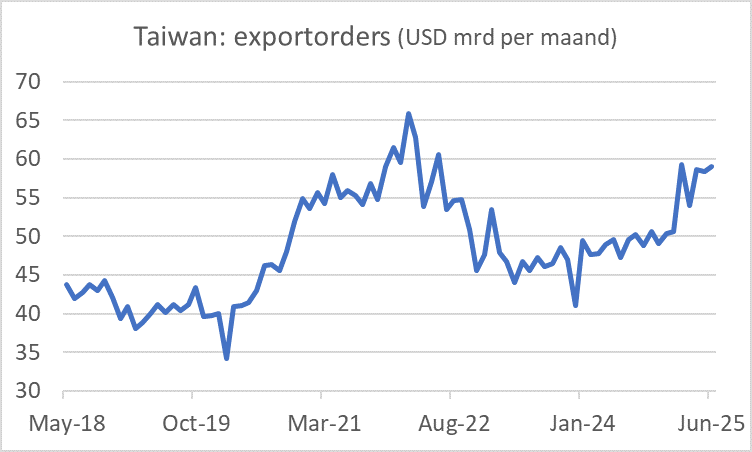

Zoals ECB-presidente Lagarde gisteren zei, is er veel onduidelijk over de gevolgen van de onzekerheden met betrekking tot de Trumpiaanse importheffingen. Er zit niets anders op dan stevig turen naar alle relevante data. Sinds het begin van dit jaar zitten de Taiwanese exportorders behoorlijk in de lift. Logisch, want iedereen wilde de heffingen van Trump voor zijn. Op 2 april kondigde hij een heffing op Taiwanese goederen van 32% aan, maar die 'wederkerige' heffingen zijn drie maanden uitgesteld. Ze hangen dus nog steeds boven de markt en de tijd dringt. Inmiddels valt op dat de exportorders van Taiwan hoog blijven. De waarde van de Taiwanese exportorders lag in juni 24,6% hoger dan een jaar eerder. Asean-landen trekken de kar: +41,7%. Dan volgen Japan (+38,5%) en de VS (34,8%). Wellicht heeft de aanhoudend positieve ontwikkeling van die orders ermee te maken dat de veel hogere heffingen nog altijd boven de markt hangen. Ik vermoed echter dat het vooral te maken heeft met de krachtige mondiale investeringscyclus in IT.

Afsluitend

De ECB laat de rente onveranderd en Lagarde zegt eigenlijk dat ze in Frankfurt ook allemaal niet zo precies weten waar het heen zal gaan met de economie. In ieder geval: 'we are in a good place' en ik vermoed dat de rente nu voor wat langere tijd onveranderd blijft.

Trump heeft de renovatie van een gebouw van de Fed geïnspecteerd. Formeel omdat de kosten de oorspronkelijke begroting ruim te boven gaan. Maar eigenlijk ging het hem er waarschijnlijk om te laten zien wie de baas is. Toch vermoed ik dat de Fed de rente de komende week ongewijzigd zal laten.

Er schijnt een handelsovereenkomst op handen te zijn tussen de VS en de EU. Doordat te veel details ontbreken, is het moeilijk een finaal oordeel te vellen, maar een basisheffing van 15% valt mij niet mee. Laten we hopen dat er veel goederen uitgezonderd worden zodat het gemiddelde tarief een stuk lager zal zijn.

De Nederlandse consument wordt minder pessimistisch, net zoals zijn Europese collega's. De Duitse ondernemers zijn volgens de Ifo-index in juli weer iets positiever geworden, de zevende maand op rij waarin de index steeg. Bovendien hebben Duitse bedrijven met de regering afgesproken grootschalig in de Duitse economie te gaan investeren. Fingers crossed…

Taiwanese exportorders blijven voorlopig sterk. Dat biedt hoop voor de mondiale economie.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.