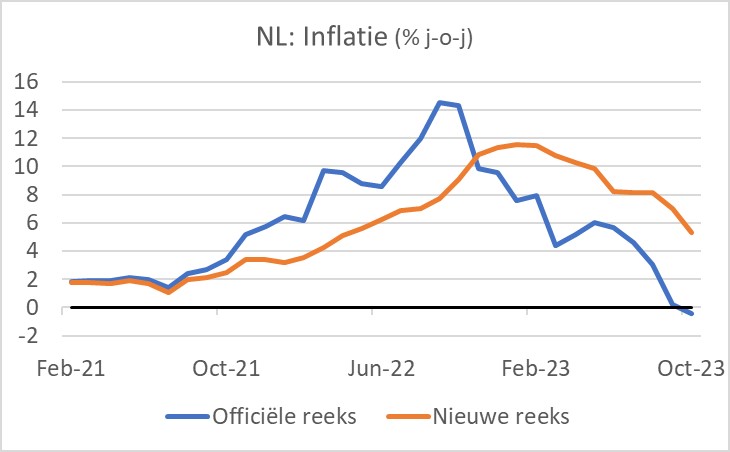

Volgens de 'snelle raming' van het CBS bedroeg de inflatie in ons land -0,4% in oktober. Ik heb al vaker uitgelegd waarom het een onzin-cijfer is. Laat ik dat niet volledig herhalen. Het CBS heeft een 'oude reeks' voor het prijsindexcijfer en een 'nieuwe'. De -0,4% inflatie voor oktober is het resultaat van het vergelijken van het cijfer van oktober 2023 uit de nieuwe reeks met oktober vorig jaar uit de oude reeks.

Als je voor beide maanden de nieuwe reeks gebruikt, blijkt de inflatie 5,3%. Dat is een betere indicatie voor de ontwikkeling van de kosten voor levensonderhoud. Het CBS onderschat momenteel de inflatie. Vorig jaar overschatte de statistici de inflatie. Voor oktober 2022, bijvoorbeeld staat 14,3% in de boeken, op basis van de nieuwe reeks was dat 'slechts' 9,1%. Het CBS heeft overigens best wel een goede reden om de lijn te volgen die ze hebben gekozen. Het achteraf herzien van het officiële inflatiecijfer zou tot ingewikkelde juridische processen kunnen leiden op veel plekken in de samenleving. Daar zit niemand op te wachten. Het verschil tussen het CBS-cijfer en de werkelijke inflatie zal de komende maanden verminderen en volgend jaar geleidelijk verdwijnen. Over de periode 2022 tot medio 2024 loopt het dan 'glad'.

De Nederlandse economie staat onder druk. Het ondernemersvertrouwen is in oktober weliswaar iets verbeterd, maar vooral in de industrie blijft het laag. De inkoopmanagersindex van de NEVI verbeterde in oktober van 43,6 naar 43,8. Een getal onder 50 duidt op krimp en de index komt zelden boven 60 en zelden onder 40. Volgens deze enquête daalt de productie momenteel snel en gaat het met de orderinstroom niet goed. Wel lijken de orders uit het buitenland wat te verbeteren en denken ondernemers dat de productie de komende twaalf maanden zal verbeteren. Maar dat denken ze al een tijdje.

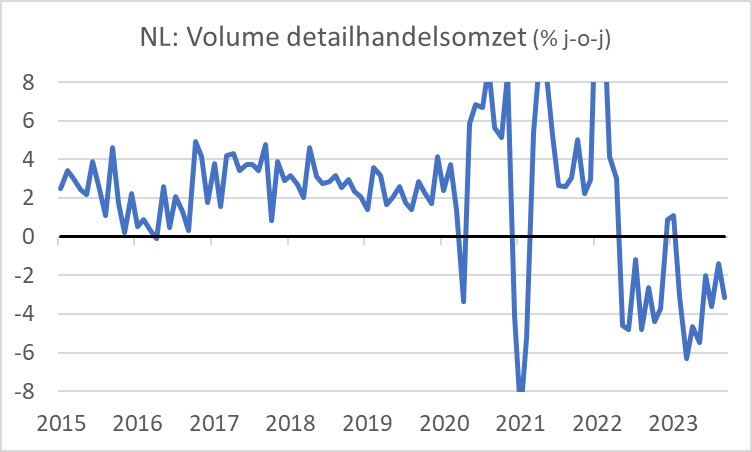

De detailhandelsomzetten in ons land lagen in september ruim 3% hoger dan een jaar eerder, maar in volume lagen ze zo'n 3% lager. De volgende grafiek laat zien dat die omzetten in de pandemie omhoog zijn geschoten. Of de meer recente daling niet slechts een normalisering is, is moeilijk te zeggen, maar het kleinbedrijf in de detailhandel heeft het zeker zwaar, temeer daar men de genoten overheidssteun en de opgebouwde belastingschuld moet terugbetalen.

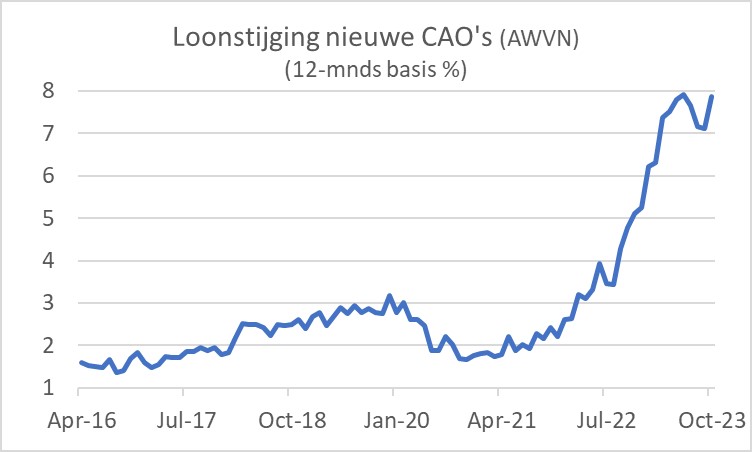

De problemen voor het MKB worden nog groter door de voortgaande snelle loonstijging. Volgens cijfers van werkgeversorganisatie AWVN ligt de in nieuwe cao's afgesloten loonstijging (op twaalfmaandsbasis) nog altijd boven 7%. Het is natuurlijk logisch dat de loonstijging 'na-ijlt' bij de inflatie aangezien die vanaf medio 2021 onverwacht sterk is gestegen waardoor aanvankelijk een gevoelig koopkrachtverlies optrad. Mede doordat de arbeidsmarkt onverminderd krap is, zijn werknemers nu in staat sterke loonstijgingen af te dwingen. Eerder deze week was ik betrokken in een discussie of die loonstijging nu wel of niet de inflatie aanwakkert. Het is een emotioneel beladen onderwerp. Volgens mij is het echter simpel. De loonstijging was zeker niet de oorzaak van de onverwachte versnelling van de inflatie vanaf medio 2021. Maar nu de loonstijging ver boven de productiviteitsstijging ligt, draagt ze wel bij aan de inflatie. Het is een logisch 'tweede ronde-effect'. Als de huidige loonstijging op middellange termijn aanhoudt, is een terugkeer naar 2% inflatie onmogelijk. De vraag is dan of de loonstijging zich uiteindelijk voldoende matigt. Iemand wees mij er deze week op dat de cao's die nu worden afgesloten voor een deel vernieuwingen zijn van overeenkomsten van twee jaar geleden. In deze nieuwe cao's zit nog een belangrijk deel compensatie voor opgelopen koopkrachtverlies. Dus wellicht valt die loonstijging in de loop van volgend jaar fors terug wanneer de dan aflopende cao's ook al een compensatie bevatten voor de opgelopen inflatie. Dat maakt het voor MKB-bedrijven overigens niet direct makkelijker anno nu.

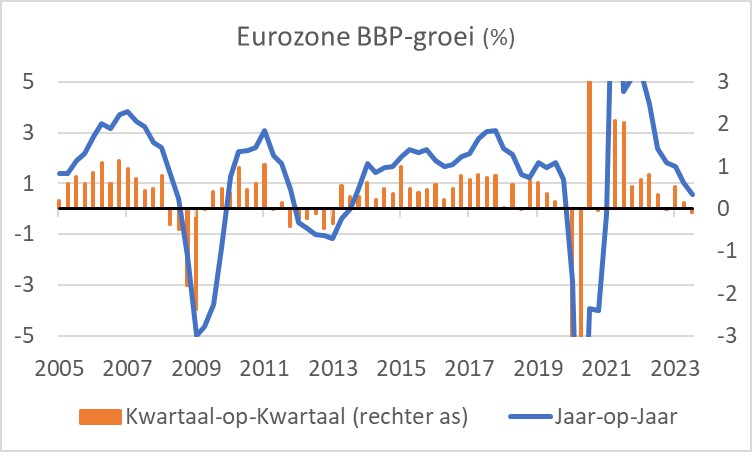

De economie van de eurozone stagneert al een poosje min of meer. Volgens de eerste raming kromp het bbp van de eurozone in volume met 0,1% in het derde kwartaal ten opzichte van het tweede kwartaal. Jaar-op-jaar is de groei inmiddels teruggelopen tot 0,1%. Dat was nog 0,5% in het tweede kwartaal. Deze cijfers steken schril af bij de meer dan 1% groei die de Amerikaanse economie realiseerde in het derde kwartaal ten opzichte van het tweede.

Ik zie voor de Europese economie ook niet direct veel reden om een duidelijke groeiversnelling te verwachten. De ECB zal het monetaire beleid niet snel versoepelen en voor stimulerend begrotingsbeleid is weinig ruimte. De hoop zou gevestigd moeten zijn op het aantrekken van de wereldhandel en het verminderen van geopolitieke spanningen waardoor de energieprijzen misschien zouden kunnen dalen. Maar zelfs als zich zulke positieve ontwikkelingen aftekenen is het de vraag hoeveel herstelkracht de Europese economie heeft nu de werkloosheid overal relatief laag is. Waar halen we de mensen vandaan om de extra productie te realiseren? Er lijkt mij een aanzienlijk probleem met betrekking tot de arbeidsproductiviteit.

China en de VS: verwarring

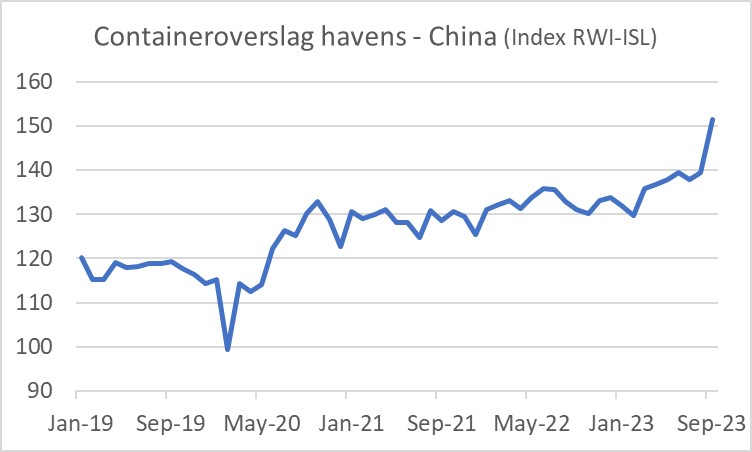

De laatste weken zijn de economische cijfers in China verbeterd. Dit biedt hoop dat die economie eindelijk een meer overtuigend herstel doormaakt waardoor de wereldhandel zal aantrekken. Volgens gegevens van het Duitse RWI-ISL is de containeroverslag in Chinese havens de laatste paar maanden fors toegenomen.

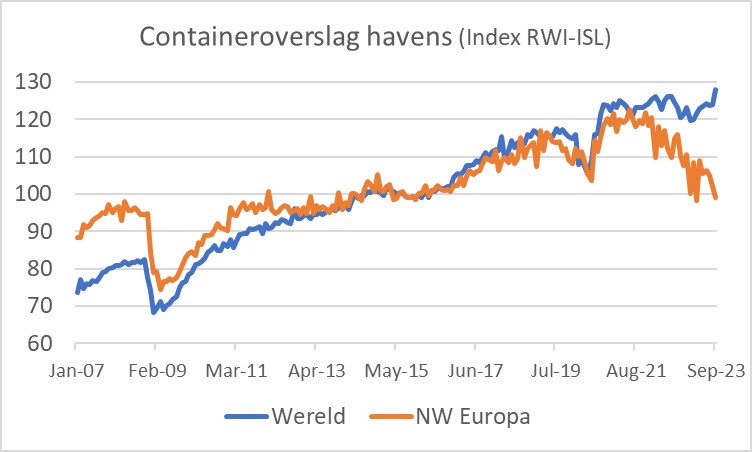

Dat is goed nieuws. Voor ons is het minder goede nieuws dat de overslag in de havens in ons deel van de wereld juist verder krimpt. De vanochtend gepubliceerde exportcijfers van Duitsland waren weer eens hevig teleurstellend. De exportwaarde was in september 2,4% lager dan in augustus. In het derde kwartaal was de exportwaarde 2,2% lager dan in het tweede kwartaal en 4,1% lager dan in het derde kwartaal vorig jaar. Let wel, dit zijn waardes. Als de prijzen zijn gestegen zijn de veranderingspercentages in volume nog slechter.

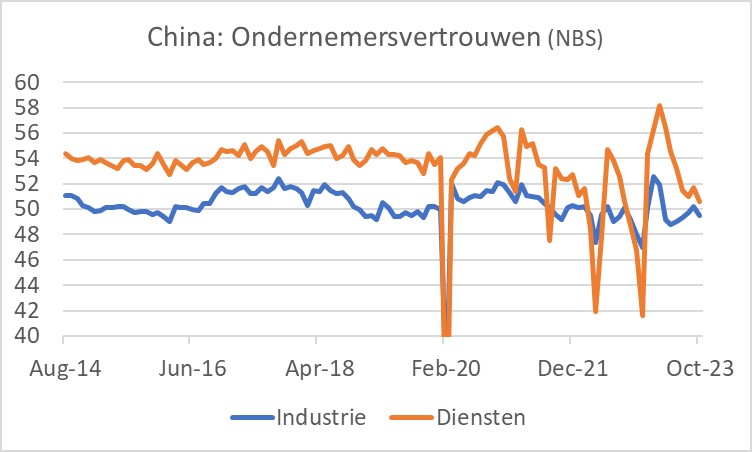

Het is de vraag hoe die Chinese cijfers te duiden zijn. Volgens het Chinese CBS is het ondernemersvertrouwen in oktober juist weer gedaald. Het kan zijn dat de verhoogde activiteit in de havens slechts een kwestie is van het wegwerken van achterstanden, terwijl de onderliggende vraag zwak blijft. Maar het kan ook zijn dat de daling van het ondernemersvertrouwen in oktober niet meer is dan 'ruis'. Fingers crossed! Wel laat de grafiek zien dat het ondernemersvertrouwen zowel in de industrie als in de dienstensector laag is in historisch perspectief.

De Amerikaanse economie blijft gemengde signalen afgeven. De groei in het derde kwartaal was sterk, de werkgelegenheid groeit, de arbeidsmarkt is krap en de inflatie daalt. What's not to like? In zijn persconferentie na de beleidsvergadering van de Fed uitte Fed-baas Powell zich optimistisch. De Fed liet de rente opnieuw onveranderd.

Er zijn bij dit verhaal echter wel wat kanttekeningen te plaatsen. Zo daalde de inkoopmanagersindex in de industrie volgens het Institute for Supply Management (ISM) van een al zuinige 49,0 in september tot 46,7 in oktober. De ordercomponent viel terug van 49,2 naar 45,5 en de werkgelegenheidscomponent duikelde van 51,2 naar 46,8. Dat duidt niet bepaald van kracht. Maar misschien is dit ook niet veel meer dan 'ruis'. Zoals iemand deze week tegen mij zei: Onderschat de veerkracht van de Amerikaanse economie nooit.

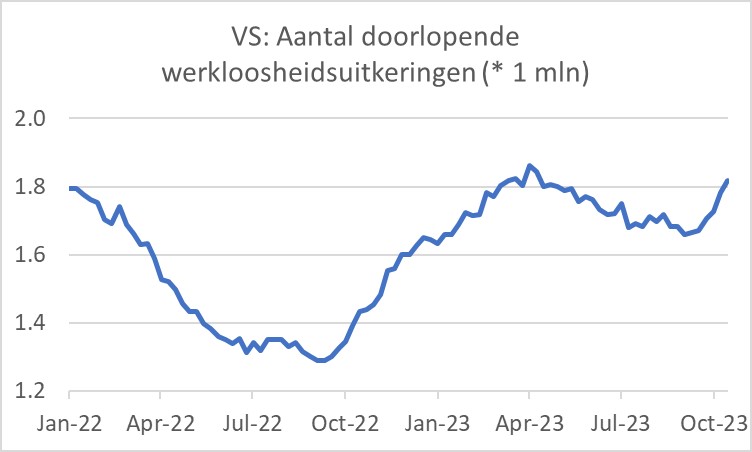

Een andere kanttekening betreft de arbeidsmarkt. De werkloosheid is laag evenals het aantal aanvragen voor werkloosheidsuitkeringen dat wekelijks wordt gepubliceerd. Daar staat dan weer tegenover dat het aantal doorlopende werkloosheidsuitkeringen de laatste weken weer toeneemt. Wellicht een teken dat werklozen toch geleidelijk moeilijker een baan vinden.

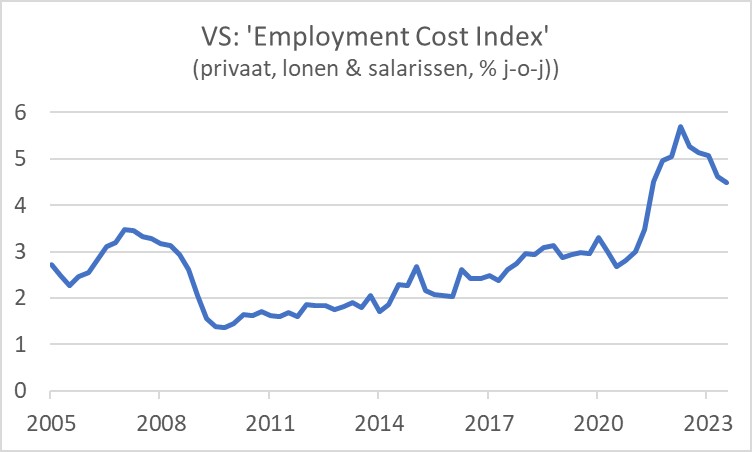

Wat de inflatie betreft, speelt in de VS net als bij ons de vraag of de loonstijging wel consistent is met 2% inflatie op de middellange termijn. Het simpele antwoord is dat de huidige loonstijging daarvoor nog te hoog is. Er zijn diverse maatstaven voor de ontwikkeling van de loonkosten. Een veel gevolgde is de Employment Cost Index, die eens per kwartaal wordt gepubliceerd. De volgende grafiek laat zien dat er weliswaar sprake is van een matiging van de loonkostenstijging, maar dat de stijging nog wel altijd een stuk hoger ligt dan voor de pandemie. In het derde kwartaal stegen de arbeidskosten volgens deze maatstaf met 1,1% ten opzichte van het tweede kwartaal, toen een stijging van 1,0% kwartaal-op-kwartaal werd gerealiseerd. Het is de vraag of de krappe arbeidsmarkt een voldoende verdere matiging niet in de weg zal staan.

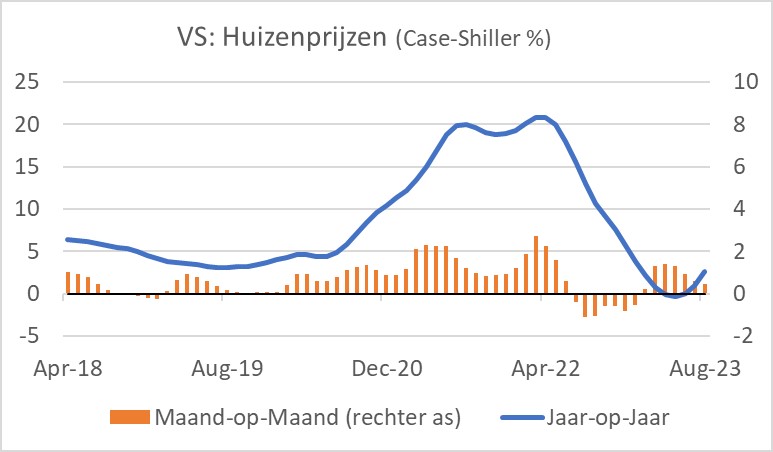

En dan is er nog de huizenmarkt. De gestegen kapitaalmarktrente heeft die markt een klap gegeven. Net als bij ons zijn ook in de VS de huizenprijzen op een gegeven moment gedaald. Maar eveneens net als bij ons is dat de laatste maanden veranderd. De stevige loonstijgingen maken het voor gezinnen mogelijk een grotere hypotheek af te sluiten. Het aanbod van woningen is juist heel gering. Niet alleen is de bouwactiviteit afgenomen, ook wreekt zich hier de gestegen hypotheekrente. Een huizenbezitter die zijn huis verkoopt om een andere woning te kopen, wordt geconfronteerd met fors hogere hypotheeklasten doordat de bestaande hypotheek doorgaans niet kan worden meegenomen. Het gevolg is dat huizeneigenaren dan maar blijven zitten waar ze zitten. Meer leenvermogen bij kopers, gecombineerd met een sterk gereduceerd aanbod stuwt de huizenprijzen op, al valt de stijging natuurlijk nogal mee als je de algehele inflatie ervan aftrekt. Hoe dit nu verder zal gaan, valt te bezien. De hogere prijzen en de hoge hypotheekrente maken wonen voor huizenkopers een stuk duurder. Je krijgt hierbij toch het gevoel something will have to give.

Thema van dit commentaar

Het thema van dit commentaar is: het is niet wat het lijkt. Dat geldt ten eerste voor de officiële inflatiecijfers van het CBS. Die onderschatten de stijging van de kosten van levensonderhoud nadat vorig jaar sprake was van een significante overschatting.

Ook ten aanzien van de wereldhandel zijn dingen niet wat ze lijken. De containeroverslag in havens wereldwijd neemt weliswaar toe, maar dat verhult een behoorlijke stijging in China en een opmerkelijk forse daling in Noordwest-Europa. En in het geval van China kun je je afvragen of die goede cijfers indicatief zijn voor de onderliggende bedrijvigheid of dat sprake is van een soort inhaaleffect.

In de VS, tenslotte, ziet de economie er op het eerste gezicht eigenlijk prima uit. Toch zijn er diverse zwakke punten te identificeren. Ik ben bang dat die geleidelijk de overhand zullen krijgen naarmate de tijd verstrijkt, maar ik kan het mis hebben.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.