ECB/Felix Schmitt

Opinie Han de Jong

Met kromme tenen zitten kijken naar bankbaas

15 September 2023 - Han de Jong

De ECB heeft de officiële rentetarieven voor de tiende keer verhoogd sinds medio 2022. In totaal heeft de ECB de rente nu met 450 basispunten (4,5%-punt) verhoogd. Gisteren heb ik weer met kromme tenen naar de persconferentie van ECB-baas Christine Lagarde gekeken.

Er stond een zin in het vooraf uitgegeven persbericht waar alles om draait: "…rates have reached levels that, maintained for a sufficiently long duration, will make a substantial contribution to the timely return of inflation to the target". Lagarde lepelde die zin nog drie keer op tijdens de persconferentie. De boodschap lijkt me volstrekt helder. Na deze renteverhoging gaat de ECB de boel een tijdje aankijken. Er is een grote kans dat dit de laatste verhoging was. Je vraagt je af waarom ze dat dan niet gewoon opschrijven. Of denkt Lagarde dat we zo dom zijn dat we het na één keer lezen niet begrijpen?

De ECB heeft de groeiraming voor de eurozone opnieuw verlaagd en de inflatieraming verhoogd. Al eerder is Lagarde gevraagd naar de kans op een recessie. Die heeft ze steeds vrij resoluut van de hand gewezen, maar nu zei ze toch dat we waarschijnlijk te maken hebben met een langere periode van heel magere groei. Een ander opvallend punt in de persconferentie was de boodschap dat de loongroei de winstmarges nadelig begint te beïnvloeden, al was wat ze er precies over zei nogal verwarrend. Met alle respect, maar ik kreeg niet de indruk dat ze het zelf helemaal begreep.

De laatste vraag in de persconferentie werd gesteld door een Nederlandse journalist, in dit geval van de NRC. Dat gebeurt niet zo vaak, dus dan let je extra op. Hij vroeg of de ECB al concrete tekenen ziet dat klimaatverandering, door extreem weer, de voedselprijzen omhoogduwt en zo de inflatie aanwakkert. Vermoeiend hoor! Het IPCC constateert in zijn laatste rapport (AR6) dat voor de meeste vormen van extreem weer de toename die door klimaatverandering wordt verwacht (nog) niet te constateren is. Los daarvan, extreem weer is van alle tijden en je kunt dus onmogelijk een bepaald geval van extreem weer met zekerheid aan klimaatverandering toeschrijven, al gebeurt dat wel op grote schaal. De ECB is zelf een vertegenwoordiger van klimaatalarmisme, maar de vraag van de NRC-journalist was toch ook Lagarde wel wat te dol. In haar reactie ging ze er dan ook helemaal niet op in.

Details van onze inflatie

Het CBS publiceerde deze week de gedetailleerde inflatiecijfers voor augustus. Eerder was al bekend dat het officiële inflatiecijfer was gedaald van 4,6% in juli tot 3,0% in augustus. Daarover had ik ook al gemeld dat het CBS momenteel appels met peren vergelijkt. Dat duurt nog tot het einde van het jaar. Het heeft te maken met de herziening van de prijsreeks voor energieprijzen. Het CBS vergelijkt nu hun nieuwe prijsreeks met de oude. De oude reeks overschatte de feitelijke ontwikkeling van de kosten van levensonderhoud vorig jaar fors doordat veel huishoudens niet direct met hogere energieprijzen werden geconfronteerd aangezien zij de tarieven voor een langere periode hadden vastgelegd. Hoe dit ook zij, als je het juist gepubliceerde augustus cijfer van de nieuwe prijsreeks vergelijkt met het cijfer van augustus 2022 van dezelfde reeks, dan kom je tot 8,1% inflatie. Dat is wel lager dan de 11,6% die in januari werd gemeten, maar een stuk hoger dan de 3,0% van het CBS.

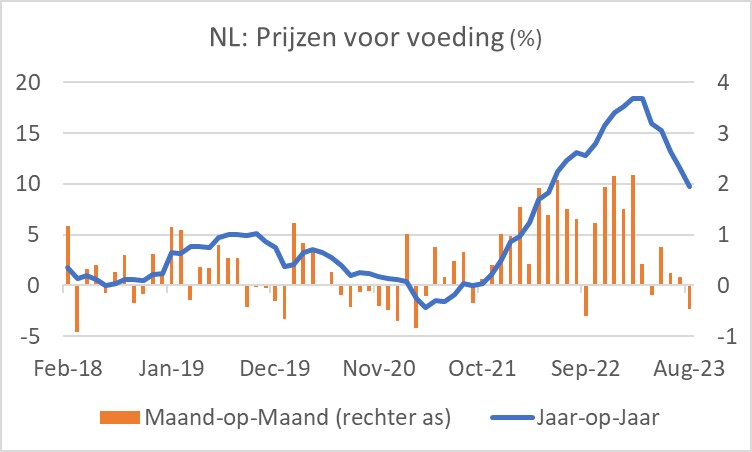

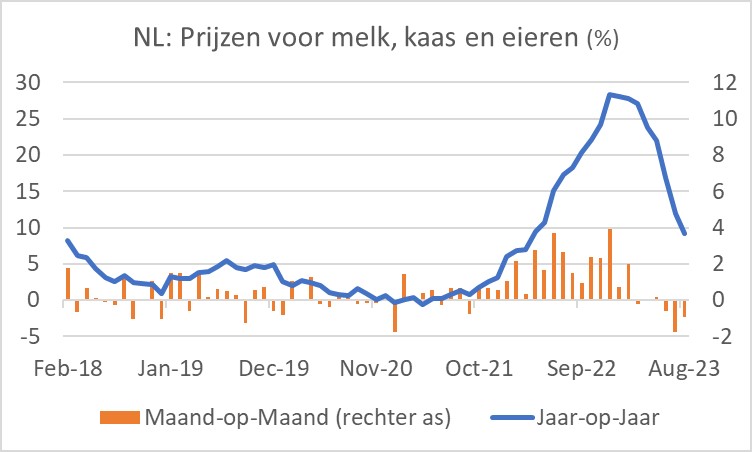

Inmiddels zien we wel over een breed front een daling van de jaar-op-jaar prijsstijgingen. Zo werd voeding in augustus iets goedkoper dan in de voorafgaande maand en is dat voor melk, kaas en eieren al een paar maanden van toepassing.

Bron: Macrobond

Bron: Macrobond

Bron: Macrobond

Bron: Macrobond

Tegenvallende inflatiecijfers in de VS

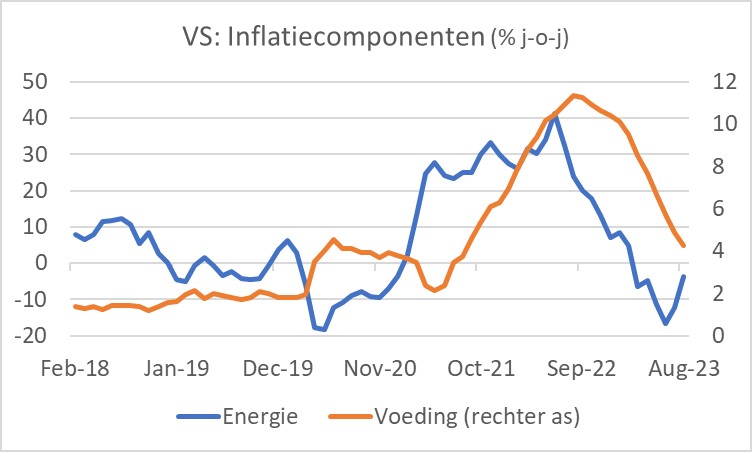

De Amerikaanse inflatie is in augustus iets opgelopen: van 3,2% in juli naar 3,7%. De kerninflatie is wel verder gedaald: van 4,7% naar 4,3%. Per saldo vielen deze cijfers iets hoger uit dan verwacht. De gestegen olieprijs was de grote boosdoener. De benzineprijzen stegen in één maand met meer dan 10%. Alle energieprijzen samen stegen met 5,6% in augustus ten opzichte van juli. Mede daardoor bedroeg de totale prijsstijging ten opzichte van juli 0,6%. De inflatie bij voeding blijft wel gestaag afnemen. Die bedraagt nu 4,3% jaar-op-jaar, tegen 4,9% in juli. Ter vergelijking: bij ons is het meer dan 9%.

Bron: Macrobond

Bron: Macrobond

Ook exclusief energie en voeding, de kerninflatie, viel de maandelijkse inflatie met 0,3% iets hoger uit dan verwacht. Er zijn nogal wat volatiele ontwikkelingen in de details waar te nemen. Het inflatierapport was daardoor eigenlijk voor ieder wat wils. Economen die menen dat de inflatie snel verder zal dalen konden op onderdelen wijzen die hun visie lijkt te onderschrijven. Maar er waren ook onderdelen met wel heel opmerkelijke prijsstijgingen. Zo wordt de autoverzekering al maanden achter elkaar fors duurder. Jaar-op-jaar liggen de premies inmiddels 19,1% hoger.

Bron: Macrobond

Bron: Macrobond

Het vooruitzicht voor de inflatie is nog zeker geen uitgemaakte zaak. Vooral de olieprijsontwikkeling is op korte termijn van belang. De olieprijs is sinds eind juni met zo'n 30% gestegen. Dat gaan we voelen. Als die stijging verder gaat en niet weer snel ongedaan wordt gemaakt, lopen we het risico dat de hogere olieprijzen tot een nieuwe brede golf van inflatie gaat leiden. De centrale banken komen dan in een lastig parket. Aan de olieprijs kunnen ze niet veel doen, maar wat er gebeurt als ze de stijgende inflatie te lang op haar beloop laten, hebben we de afgelopen jaren ondervonden. De stijgende olieprijs heeft verder ook weer invloed op de relatieve positie van de Europese en de Amerikaanse economie. Aangezien wij een grote importeur zijn, leidt de hogere olieprijs bij ons tot nationale verarming. De Amerikanen zijn zelfvoorzienend. Ofschoon de hogere olieprijs ook voor de Amerikaanse economie een schok is, worden ze er in hun totaliteit niet armer van.

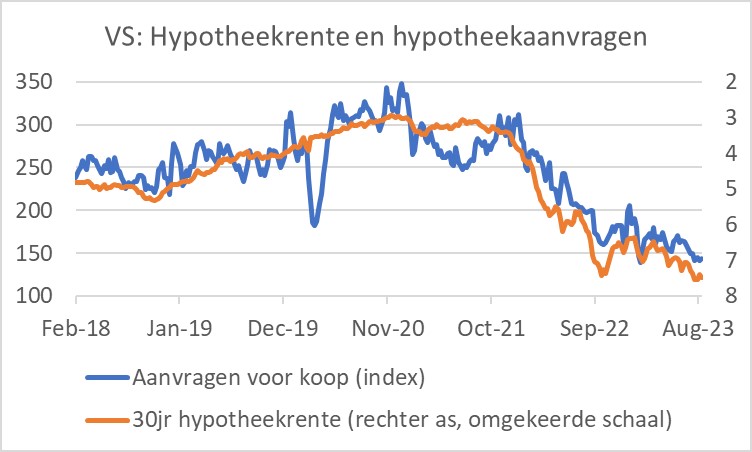

Amerikaanse huizenmarkt koelt af, maar huizenprijzen stijgen toch weerInmiddels koelt de huizenmarkt in de VS verder af onder invloed van de gestegen rente. Het volgende plaatje toont de hypotheekrente (op een omgekeerde schaal) en de aanvragen voor hypothecaire leningen ten behoeve van de aankoop van woningen. Duidelijk is dat die aanvragen zeer rentegevoelig zijn. Ze liggen nu zelfs beneden het niveau van tijdens de financiële crisis. Opvallend is wel dat de huizenprijzen de laatste maanden weer stijgen. Dat is ongebruikelijk bij een stijgende rente en bij dalende hypotheekaanvragen. Het lijkt erop dat dit te maken heeft met de krapte op de woningmarkt.

Bron: Macrobond

Bron: Macrobond

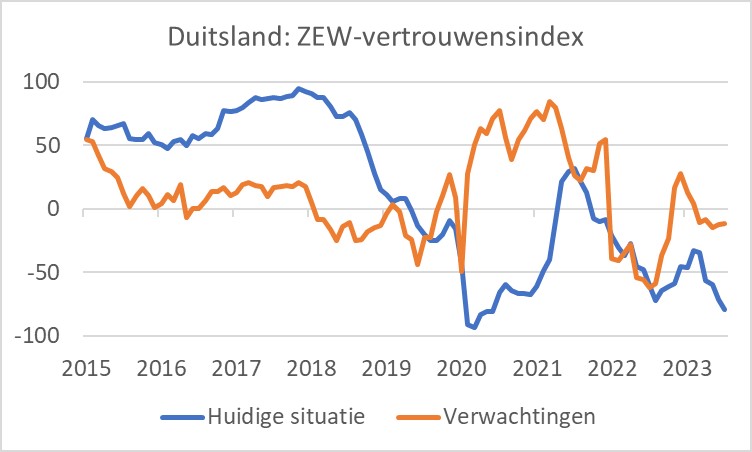

Economen en analisten in mineur over Duitse economie

De Duitse economie staat onder aanzienlijke druk. De ZEW-index, die de stemming onder economen en analisten meet, kwam voor wat betreft de beoordeling van de huidige situatie in september uit op -79,4 in september tegen -71,3 in augustus. Daarmee was de waarde in september lager dan in oktober vorig jaar toen de energieprijzen veel hoger waren. Dat is geen best teken. De verwachtingen verbeterden wel iets: -11,4 in september, na -12,3 in augustus. Voorlopig schaar ik dit echter onder 'hoop tegen beter weten in'.

De Duitse economie kampt met een aanzienlijk aantal hardnekkige problemen. Er is jarenlang te weinig in de infrastructuur geïnvesteerd. De energiekosten zijn torenhoog en de industrie dreigt het land te verlaten. De auto-industrie krijgt steeds meer te maken met concurrentie uit China. Ook loopt de integratie van immigranten niet soepel, waarvan Duitsland grote aantallen opneemt.

Onderschrift

Onderschrift

Eindelijk beter economisch nieuws uit China

In augustus lijkt de Chinese economie wat aan vaart te hebben gewonnen. De productie in de industrie lag 4,5% hoger dan een jaar eerder. Dat was beter dan verwacht en het beste cijfer sinds april. Ook Chinese consumenten besteedden hun geld met wat meer enthousiasme. Detailhandelsomzetten waren in augustus 4,6% hoger dan een jaar eerder. In juli was dat slechts 2,5%. Er moet wel bij gezegd dat een groeipercentage van dichtbij 10% normaal was voor de pandemie. Toch lijkt het erop dat de stimulerende maatregelen van de overheid succes beginnen te hebben.

Stijging olieprijs is zeer onwelkom

De ECB heeft de rente opnieuw verhoogd. Dat is voorlopig de laatste verhoging. Terwijl ik dit schrijf, zie ik dat Brent-olie inmiddels boven $94 per vat noteert. Eind juni was dat nog een krappe $75/vat en op 1 september $88/vat. Als die stijging doorzet, dan zal dat de dalende trend van onze inflatie een halt toe roepen. In de VS is dat al gebeurd in augustus. Dan ontstaat een nieuw dilemma voor centrale bankiers. Op de olieprijs hebben ze geen invloed, maar die olieprijsstijging zal, met een vertraging, wel doorwerken in alle andere prijzen in de economie en zo een nieuwe inflatiegolf kunnen veroorzaken. Ook zouden de inflatieverwachtingen kunnen oplopen. Een scenario waarin de centrale banken in de loop van 2024 de rente toch nog verder verhogen is allerminst uit te sluiten.

Gelet op de zwakte van de conjunctuur is een stijging van de olieprijs zeer onwelkom omdat die voor energie-importerende economieën zoals de onze een nationale verarming impliceert. Het enige lichtpuntje dat ik deze week zie is dat de productiegroei en de groei van de detailhandelsomzetten in China iets zijn aangetrokken in augustus.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.