Shutterstock

Opinie Han de Jong

Fors dalende orders op de rand van de recessie

4 November 2022 - Han de Jong

Het volume van de Nederlandse detailhandelsafzet staat stevig in de min. Een nieuw internationaal thema: fors dalende orders. De Amerikaanse centrale bank Fed houdt bepaald nog niet op, maar de Amerikaanse economie is opmerkelijk robuust. Daarbij zakt de Russische economie zakt nu verder in.

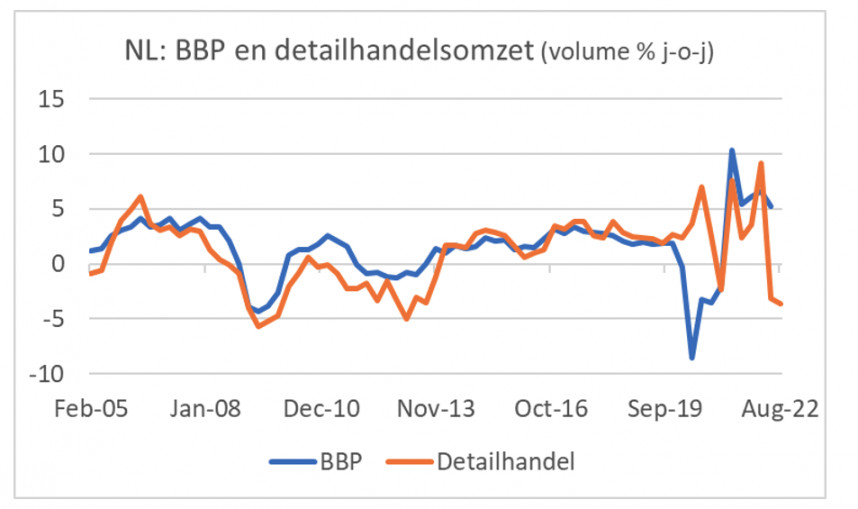

De conjunctuur verzwakt. Dat is in grote delen van de wereld duidelijk zichtbaar en ook zeker bij ons. Het CBS rapporteerde dat de detailhandel in september 5,3% meer omzet boekte dan een jaar eerder. Dat lijkt een mooi cijfer, bedacht dient echter te worden dat dit een nominaal cijfer is. In volume zette de detailhandel 3,5% minder af dan een jaar eerder. Deze cijfers zijn volatiel, daarom is het wellicht beter naar kwartaalcijfers te kijken. In het derde kwartaal lag het volume van de afzet 3,6% lager dan een jaar eerder en maar liefst 5,2% lager dan in het tweede kwartaal (koopdag gecorrigeerd).

Het onderstaande plaatje laat zien dat er een duidelijk verband is tussen het volume van de detailhandelsomzet en de economische groei. In de grafiek zijn kwartaalcijfers weergegeven. De BBP-cijfers zijn over het derde kwartaal nog niet beschikbaar, die publiceert het CBS op 15 november. Het lijkt mij waarschijnlijk dat er een forse min uit de bus zal komen al komt dat deels doordat het cijfer over het tweede kwartaal (2,6% groei k-o-k) geflatteerd werd door eenmalige meevallers die waarschijnlijk niet werden herhaald in het derde kwartaal.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

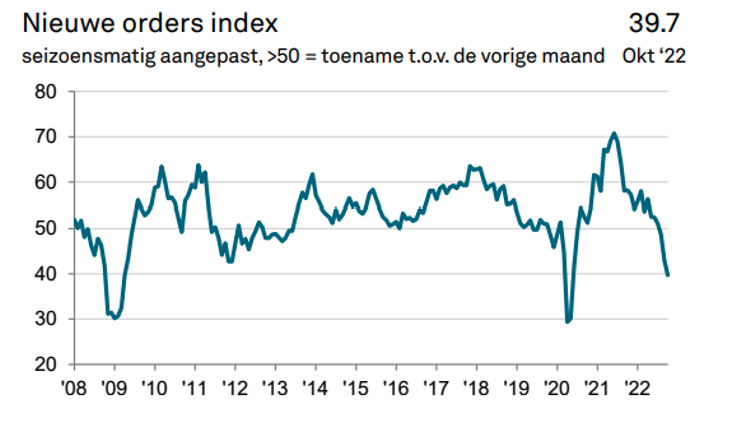

De Nederlandse inkoopmanagersindex (NEVI) daalde van 49,0 in september tot 47,9 in oktober. Oktober was daarmee de tweede maand waarin de index lager was dan 50, wat strikt genomen duidt op krimp. In februari lag deze vertrouwensindicator nog iets boven 62, wat duidde op sterke groei. De daling sindsdien is vrij fors. Vooral de exportorders ontwikkelen zich slecht, de sub-index kwam uit op 39.7. De volgende grafiek laat zien dat exportorders alleen in de crisis in 2008/09 en vlak na het uitbreken van de pandemie sneller daalden. Het lijkt erop dat de internationale economie de laatste paar maanden is snel tempo verzwakt.

Bron: NEVI

Bron: NEVI

Fors dalende orders, een nieuw internationaal thema

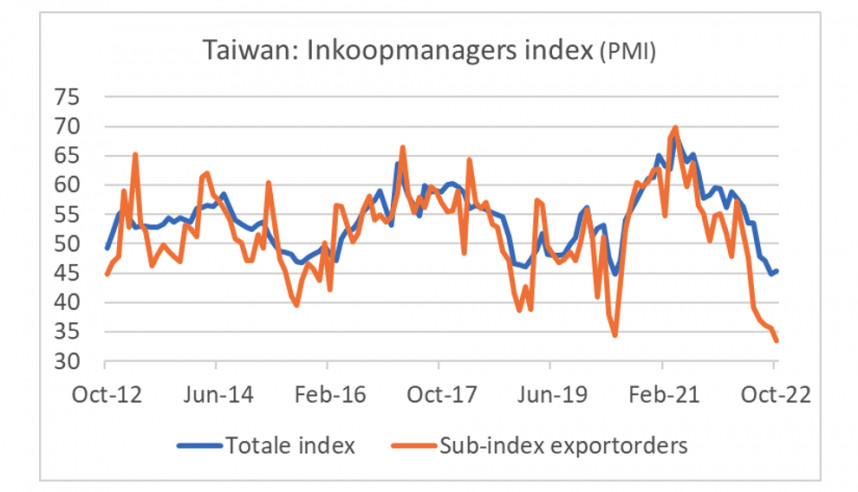

Dat beeld komt ook naar voren in cijfers uit Taiwan, bijvoorbeeld. Het ondernemersvertrouwen in dat land is al maanden zwak. In oktober steeg de inkoopmanagersindex (de nationale versie) weliswaar iets, maar bleef voor de vierde maand op rij beneden 50. Ook in Taiwan zijn vooral de exportorders bijzonder zwak. De sub-index voor exportorders daalde in oktober tot 33,5 van 35,6 in september. Daarmee bereikte deze sub-index de laagste waarde sinds deze reeks in 2012 werd gestart. De daling sinds maart is ook de scherpste daling sinds de start van deze reeks over zo'n periode.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Zwakte orders ook in Duitsland

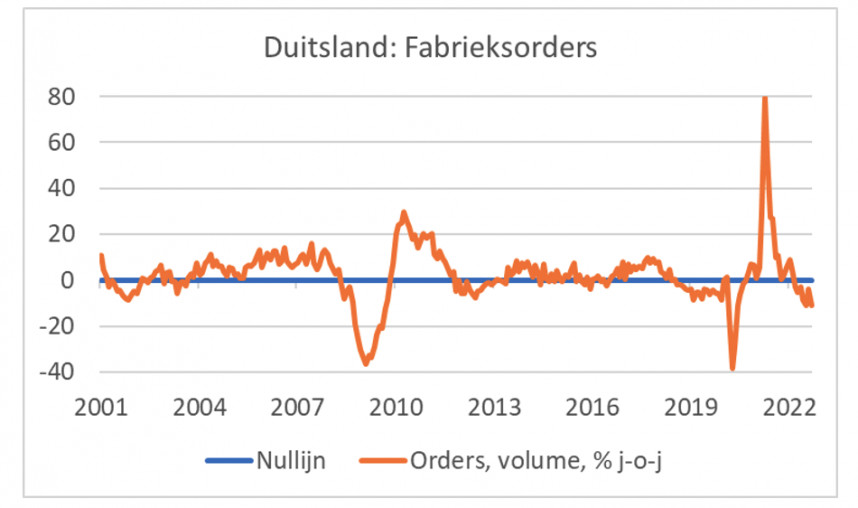

De trend van fors dalende orders lijkt een internationaal thema te zijn. In Duitsland daalden de fabrieksorders in september met 4,0% m-o-m, nadat deze in augustus ook al met 2,0% waren gedaald. Buitenlandse orders daalden in september zelfs met 7,0% m-o-m. Vooral de orders uit andere EU-landen waren zwak: -8,0%.

De volgende twee plaatjes brengen dit in beeld. Na het forse herstel van de door de pandemie veroorzaakte ineenstorting is nu sprake van een nieuwe en stevige daling. Het absolute niveau van de orderinstroom bij Duitse industriële ondernemingen is nu vergelijkbaar met 2015.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

In de jaar-op-jaar vergelijking stond de teller in september op -10,7%, iets minder dramatisch dan de -11,1% in juli. De volgende grafiek maakt duidelijk dat zulke dikke minnen niet zo vaak voorkomen. In de laatste 20 jaar werden alleen in de crisis van 2008/09 en de pandemie nog slechtere cijfers geboekt, al waren die dan ook wel heel veel slechter.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Een recessie, hoe diep?

Het zijn zeer ongebruikelijke tijden. Het lijdt volgens mij geen twijfel dat een recessie aanstaande is, zeker in Europa. In tegenstelling tot tijdens alle eerdere recessies na die van de vroege jaren '80 zullen de centrale banken weinig of iets doen om de recessie te voorkomen, te verzachten of het herstel te bespoedigen. Sterker nog het monetaire beleid zowel bij ons als in de VS zal nog zeker verder worden verkrapt. Dat zou deze recessie relatief diep moeten maken.

Maar daar staat wel wat tegenover. Ten eerste kunnen de consumptieve bestedingen worden ondersteund doordat veel huishoudens nog altijd beschikken over buffers die ze in de coronatijd hebben opgebouwd. Daarnaast zullen de steunpakketten van de overheden het koopkrachtverlies ten dele compenseren. En ten derde zullen veel bedrijven die in de problemen komen wellicht een doorstart kunnen maken doordat er veel middelen beschikbaar zijn bij partijen als private equity fondsen die uitzien naar mogelijkheden om gecommitteerd geld 'aan het werk te zetten'.

Het is daarom per saldo nog niet zo eenvoudig te voorzien hoe diep de recessie zal worden.

China: de 'stop-go' economie

De Chinese economie blijft geteisterd door frequente lokale lockdowns. Eigenlijk laat de bedrijvigheid daar een wonderlijke stop-go cyclus zien. In oktober was het weer redelijk mis met de diverse vertrouwensindicatoren. De centrale bank meet het ondernemersvertrouwen maandelijks zoals dat ook elders gebeurt. De vertrouwensindex in de industrie daalde van 50,1 in september naar 49,2 in oktober, die in de dienstensector van 50,6 in september naar 48,7. Ik heb de cijfers er niet op nageslagen, maar het komt niet vaak voor dat beide maatstaven onder de 50 noteren. Inmiddels duurt de vastgoedcrisis voort. Van China hoeven we op korte termijn zodoende geen grote groei-impulsen voor de wereldeconomie te verwachten.

Amerikaanse economie opmerkelijk robuust

De Amerikaanse economie is veel robuuster dan in de meeste andere landen. Dat is ook wel logisch. Zo zijn de energieprijzen, of eigenlijk de gasprijzen er veel minder snel gestegen dan bij ons en zijn de Amerikanen min of meer zelfvoorzienend in energie. Bovendien is de oorlog in Oekraïne natuurlijk veel verder weg.

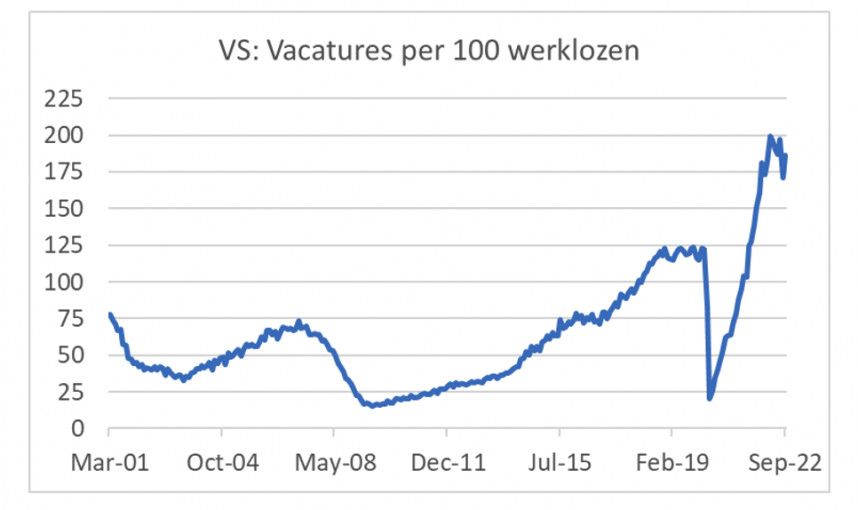

Een kenmerk dat ons land deelt met de VS is de krappe arbeidsmarkt. Waar er bij ons volgens de meest recente CBS-cijfers 143 vacatures waren per 100 werklozen, lag dit getal in de VS een paar maanden geleden bij 200. De laatste maanden leek sprake van enige ontspanning maar het aantal vacatures steeg weer fors in september: naar 10,7 mln van 10,3 mln in augustus. Zodoende doende stonden er in september 186 vacatures open per 100 werklozen.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Fed houdt nog niet op, verrast de aandelenmarkt

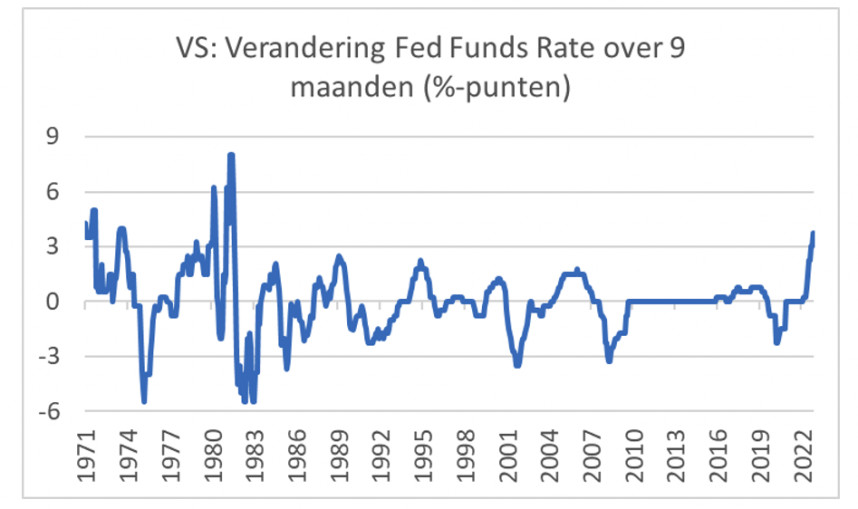

De Fed verhoogde de rente deze week opnieuw met 0,75%. In zes stappen is de rente over de laatste negen maanden nu met 3,75%-punt verhoogd. We komen natuurlijk van een extreem laag niveau maar sinds begin jaren 80 heeft de Fed de officiële rente niet meer zoveel verhoogd over zo'n periode. Dus dit is echt wel historisch te noemen.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

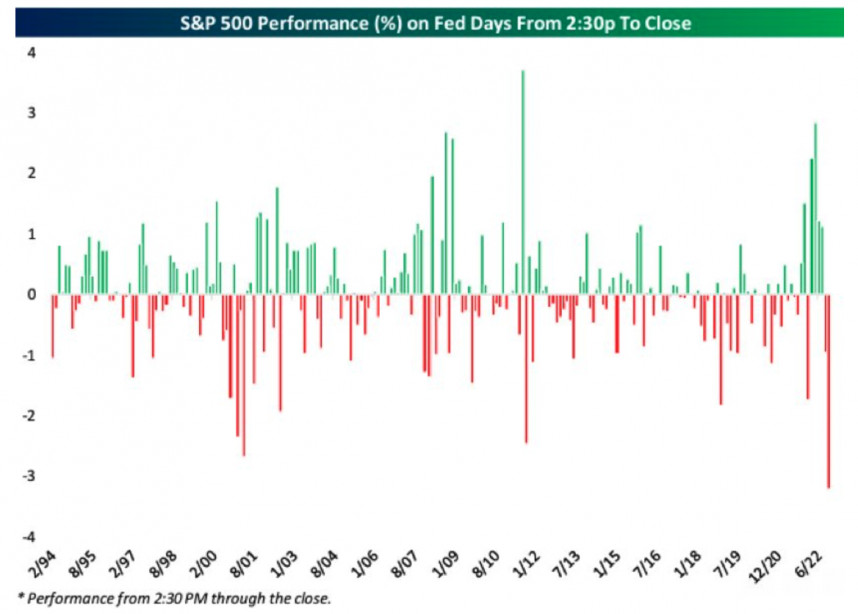

De financiële markten lieten zich woensdag stevig op het verkeerde been zetten. De gebruikelijke, korte schriftelijke toelichting op het rentebesluit werd geïnterpreteerd als een teken dat de Fed de rente niet veel verder meer zal opschroeven. Aandelenmarkten veerden op. In de daaropvolgende persconferentie boorde Fed-baas Powell de hoop van de markten vakkundig de grond in. De Fed zal doorgaan met renteverhogingen "until the job is done", zei Powell. Wel zal de Fed het tempo van de renteverhogingen matigen, maar zelfs dat hoeft in december nog niet het geval te zijn. Teleurgesteld maakte de aandelenmarkt rechtsomkeert en aan het einde van de dag kleurden de borden dieprood. Het volgende plaatje laat zien hoe heftig de koersbeweging vanaf het begin van de persconferentie was. Sinds 1994 was het koersverlies vanaf het moment dat de Fed-baas begon te spreken tot het einde van de handelsdag nooit groter dan afgelopen woensdag.

Bron: S&P

Bron: S&P

Beginnen de sancties te bijten in Rusland?

Nadat de oorlog was uitgebroken en sancties tegen Rusland werden ingesteld werden de groeiramingen voor de Russische economie direct fors verlaagd. Volgens een eerste schatting zou het BBP dit jaar met 8% krimpen. De roebel raakte in een vrije val en de centrale bank verhoogde de rente fors (van 9,5% naar 20%). Ook werden restricties op kapitaalexport ingesteld. De maatregelen leidden tot een herstel van de roebel en een matiging van de inflatie na een initiële schok. Dit stelde de centrale bank in staat de rente weer te verlagen (inmiddels op 7,5%) en de Russische economie kwam in rustiger vaarwater. Inmiddels is de groeiraming voor dit jaar verhoogd tot ca -3,5%, nog steeds een stevige krimp, maar stukken beter dan -8%.

De meest recente indicatoren duiden echter op een nieuwe terugval. Vorige week hintte Elvira Nabiullina, de president van de centrale bank, daar al op. In september is de werkloosheid gestegen tot 3,9% (was 3,8% in augustus) en waren de detailhandelsomzetten 9,8% lager dan een jaar eerder. In augustus was dat nog -8,8%. Ook de vertrouwensindicatoren verslechteren. De inkoopmanagersindex in de industrie daalde van 52,0 in september naar 50,7 in oktober. In de dienstensector ging het van 51,1 in september naar 43,7, een wel heel forse daling die wellicht iets te maken heeft met de gedeeltelijke mobilisatie. Cijfers over één maand zijn nog geen trend, maar alle cijfers wijzen wel in dezelfde richting.

Afsluitend

Het zijn onzekere tijden. Wat weten we zeker? Ten eerste dat de belangrijkste centrale banken door zullen gaan met het verhogen van hun rentes. Daarbij erkennen ze dat een en ander een recessie waarschijnlijk maakt. Eigenlijk vinden ze dat niet zo erg. Je kunt ook beter werkloos worden als de arbeidsmarkt krap is dan wanneer al sprake is van massale werkloosheid. De rentestijging is nu al historisch te noemen.

We zien daarnaast dat allerlei vertrouwensindicatoren, vooral in Europa verslechteren. Mij valt op dat vooral de beoordeling van de instroom van nieuwe orders plots heel negatief wordt, ook buiten Europa. De harde cijfers over orders in Duitsland bevestigen dat beeld. De ontwikkeling van de orderinstroom is een belangrijke indicator voor waar het met de conjunctuur op de korte termijn heengaat.

Van de Chinese economie mogen we op korte termijn niets verwachten vanwege de frequente lockdowns en de problemen in de vastgoedsector. De Amerikaanse economie is sterker dan die bij ons en zij hebben nog wel de kans een recessie te ontlopen, maar die kans wordt wel steeds kleiner naarmate de Fed zich gedwongen voelt de rente meer te verhogen dan eerder gedacht.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.