Shutterstock

Opinie Han de Jong

Inflatie iets lager, maar zorgen stapelen zich op

8 Juli 2022 - Han de Jong

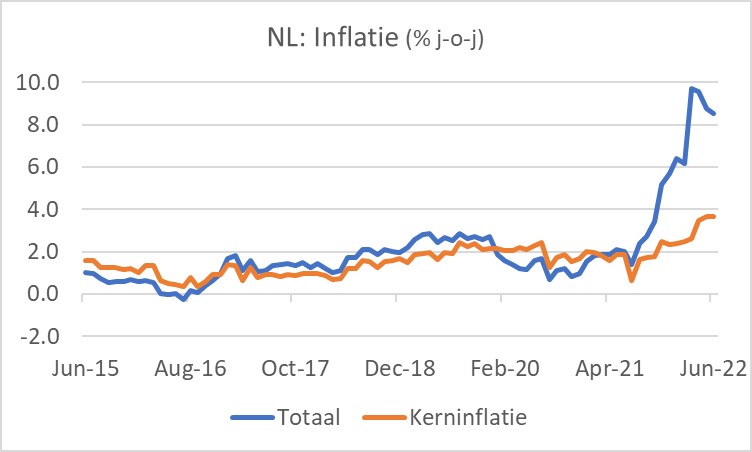

De Nederlandse inflatie is volgens de CBS-maatstaf in juni voor de derde maand op rij iets gedaald: 8,6% jaar-op-jaar, tegen 8,8% in mei met een piek van 9,7% in maart. De daling werd vooral veroorzaakt door energie waar de prijsstijging terugviel van 104,9% tot 83,5%. De kerninflatie liep overigens wel fractioneel op en die bedraagt nu 3,7%.

Er valt zowel iets positiefs als negatiefs over de cijfers te zeggen. Eerst maar iets positiefs. Elke daling is welkom, hoe gering ook. Verder is het van belang te constateren dat de ontwikkeling op de korte termijn veel positiever is dan de hoge jaar-op-jaarcijfers suggereren. Sinds maart is het absolute prijsniveau met 0,3% gedaald. Ook dat ligt aan energie, want sinds maart zijn de energieprijzen met liefst 26,8% gedaald. De gasprijs daalde zelfs met bijna 30%.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Inflatie van voeding neemt juist toe

Dan het minder positieve. Ten eerste neemt de inflatie van voeding juist toe. In juni waren de prijzen van voedingsmiddelen 11,2% hoger dan een jaar eerder, tegen 9,1% in mei. En terwijl de energieprijzen sinds maart zijn gedaald, stijgen die van voeding juist behoorlijk. Sinds maart zijn die prijzen met 5,5% gestegen. Dat is voor gezinnen heel voelbaar en buitengewoon zichtbaar.

Het tweede minder positieve is dat de Europese gasprijs in de loop van juni juist weer fors is opgelopen vanwege de perikelen rond de oorlog. In maart bereikte de Europese gasprijs kortstondig een piek boven €200 per MWh. Vervolgens zakte de prijs tot €85 per MWh medio juni, maar is inmiddels weer opgelopen tot bijna €170 per MWh. Als dat zo blijft, zullen we de gevolgen zeker zien in de inflatiecijfers voor juli.

Bron: Trading Economics

Bron: Trading Economics

Ten derde moeten we ons realiseren dat de huren in ons land min of meer bevroren zijn. Huren en aan huiseigenaren toegerekende huren maken circa 22% van de inflatiemand uit. De bevriezing van de huren tempert het inflatietempo daardoor stevig. Maar in juli mogen de huren weer wat stijgen. Bij de publicatie van de inflatiecijfers over juli zullen we zien hoe groot dat effect is.

De conclusie is dat we nog lang niet van ons inflatieprobleem af zijn. De regering heeft besloten nog eens €500 voor de minima ter beschikking te stellen bij wijze van compensatie voor de gestegen energierekening. Gelet op de prijsontwikkeling van voeding vraag je je af of er ook niet iets gedaan moet worden voor kwetsbare gezinnen voor voeding.

Inmiddels heeft de Tweede Kamer gevraagd iets voor de middeninkomens te doen. Helaas is het begrip middeninkomens niet goed gedefinieerd. Het idee om de vanwege de hoge inflatie oplopende BTW-inkomsten hiervoor te gebruiken is creatief en klinkt sympathiek. We moeten ons echter realiseren dat koopkrachtondersteuning voor wie dan ook altijd ten koste van de begroting zal gaan en we moeten vrezen dat veel gezinnen in de problemen gaan komen. Daar moet de prioriteit worden gelegd, dunkt mij.

Gat tussen Duitsland en Nederland iets kleiner, maar nog groot

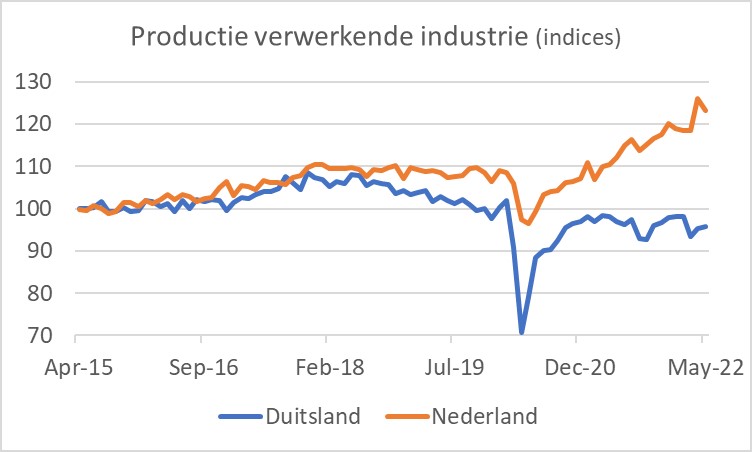

De productie in de verwerkende industrie in ons land lag in mei 9,9% hoger dan een jaar eerder. Dat is weliswaar lager dan de 14,3% in april, maar het zijn opmerkelijke cijfers. De machine-industrie leverde wederom een topprestatie met een productiestijging van ruim 42%.

Ik heb al wel eerder gewezen op het opmerkelijke verschil tussen Nederland en Duitsland. In Duitsland produceerde de verwerkende industrie in mei 1,3% minder dan een jaar eerder en dat was juist iets beter dan in de twee voorafgaande maanden. De problemen van Duitsland zijn genoegzaam bekend. De grote automobielsector heeft allerlei problemen en registreert forse minnen. Ook is de Duitse industrie meer afhankelijk van China en van Rusland dan de onze. Dat neemt niet weg dat je je toch afvraagt hoe lang die aanzienlijke divergentie tussen de productie in beide landen kan voortduren. In het verleden was de correlatie tussen de productiereeksen van beide landen juist heel erg hoog. Kennelijk moeten we hier toch concluderen dat Nederlandse ondernemers beter met de uitdagingen omgaan dan hun Duitse collega's.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Recessie of niet, dat is de kwestie

Nu financiële markten de rentestijging lijken te hebben verwerkt, is de volgende uitdaging voor beleggers de vraag of de Amerikaanse economie in een recessie terecht gaat komen. Als dat zo is, zullen bedrijfswinsten een opdoffer krijgen en dat is geen goed nieuws voor de aandelenkoersen. De yieldcurve is in het verleden een goede voorspeller geweest van recessies. Elke recessie van de afgelopen vijftig jaar is voorafgegaan door een omkering van de rentestructuur. Inmiddels zijn de effectieve rendementen op tweejarige en tienjarige Amerikaanse staatsleningen min of meer gelijk. Wie deze indicator als voorspeller wil gebruiken zal concluderen dat het erom spant. Volgens een model van Bloomberg is de recessiekans in de VS momenteel 38%.

Bron: FRED database, Federal Reserve of St. Louis

Bron: FRED database, Federal Reserve of St. Louis

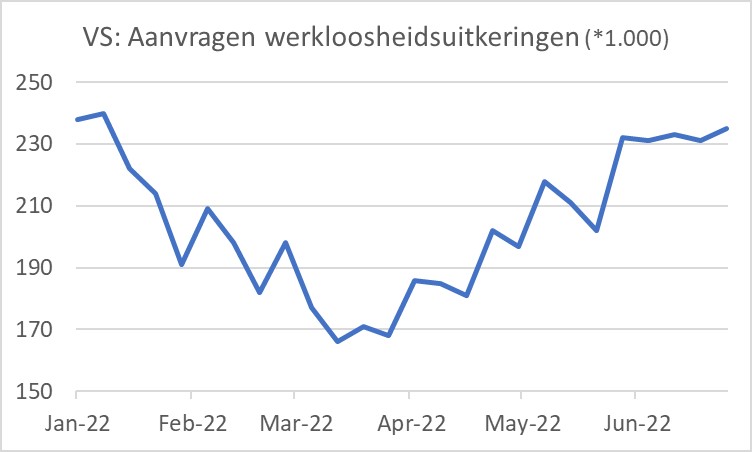

Het is duidelijk dat de rentestijging begint te bijten in de VS. De bedrijvigheid in rentegevoelige sectoren staat onder druk. En ook op de arbeidsmarkt lijkt sprake van enige verzwakking. Het aantal aanvragen voor werkloosheidsuitkeringen loopt al sinds april geleidelijk wat op. De absolute aantallen zijn in historisch perspectief nog altijd laag, maar de trend is omhoog. Eigenlijk is dat misschien toch wel welkom, want de arbeidsmarkt is overspannen en de loonstijging versnelt waardoor een loon-prijsspiraal dreigt in de VS. De Fed probeert een zachte landing te bewerkstelligen, dat wil zeggen een verzwakking van de conjunctuur waardoor de inflatie zal dalen, zonder een recessie te veroorzaken. In het verleden is de Fed daar niet vaak in geslaagd.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Hoewel het altijd gevaarlijk is te beweren dat het nu anders zal zijn, zijn er toch wel twee belangrijke verschillen met het verleden. Ten eerste beschikken consumenten over een ruime financiële buffer die is opgebouwd tijdens de coronacrisis. Die buffer kan worden ingezet om de consumentenbestedingen op peil te houden.

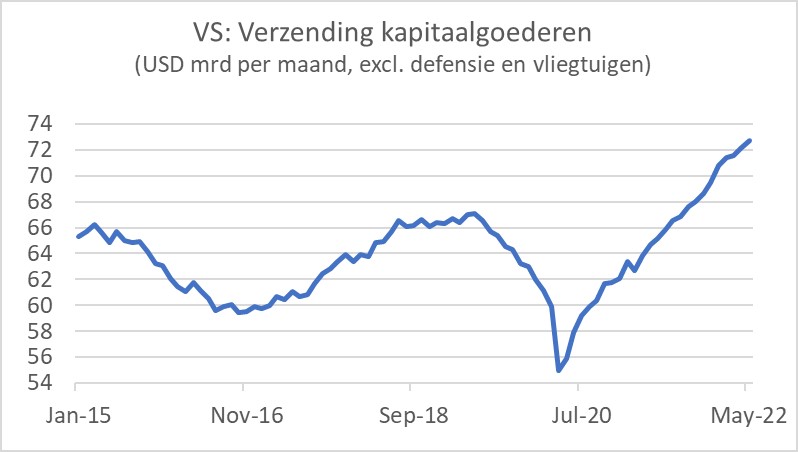

Verder valt op dat Amerikaanse bedrijven hun investeringen blijven opvoeren. Het laatste plaatje laat de verzending van kapitaalgoederen zien, doorgaans een goede proxy voor het investeringsgedrag van bedrijven. Bij de vrees voor een naderende recessie zou je wellicht een meer terughoudend gedrag verwachten.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

De inflatie in ons land is de laatste maanden iets gedaald. De onderliggende cijfers bevallen mij echter geenszins. Vooral de nu snel stijgende prijzen voor voeding kunnen een groot probleem worden.

De Nederlandse industrie blijft opmerkelijk goed draaien, vooral de machine-industrie. Toch vraag je je af hoe lang dat goed kan blijven gaan, gelet op de veel zwakkere ontwikkeling in Duitsland. En dan heb ik het nog niet eens over het gevaar van gastekorten bij onze oosterburen, of zelfs bij ons.

Het risico van een recessie in de VS is toegenomen. Ik geef de hoop nog niet op dat de VS een recessie zal weten te vermijden. De sterke arbeidsmarkt, de goede financiële positie van huishoudens en de aanhoudende bereidheid van bedrijven om te investeren schragen mijn optimisme/hoop.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.