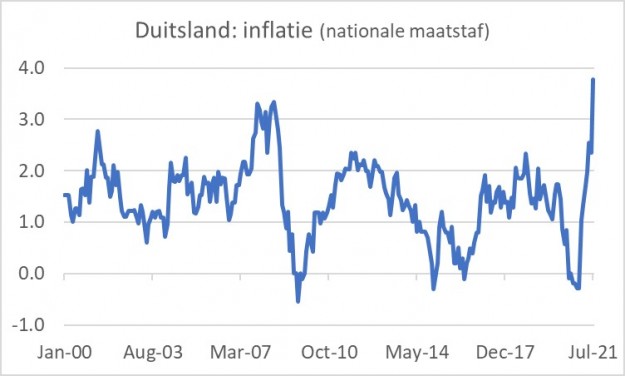

De Duitse inflatie is in juli stevig opgelopen. Op de nationale maatstaf bedraagt die nu 3,8%, op de geharmoniseerde Europese maatstaf 3,1% (was in juni respectievelijk 2,3% en 2,1%). Een stijging van de jaar-op-jaar inflatie was verwacht doordat vorig jaar in juli de BTW tijdelijk werd verlaagd, terwijl die in januari dit jaar weer is teruggekeerd naar het oude niveau. Er is dus sprake van een basiseffect. Maar de stijging van de inflatie overtrof de verwachtingen ook nog iets.

Naast de BTW spelen de logistieke verstoringen en de hogere grondstoffenprijzen een rol. In juli lagen de prijzen volgens de nationale maatstaf 3,6% hoger dan in januari. Dit laat de BTW-verhoging buiten beschouwing en ik vind het best wel veel. Toch geven de cijfers geen uitsluitsel over de vraag of de hogere inflatie tijdelijk is of niet. Gelet op het verloop van de prijzen vorig jaar, is het zeer waarschijnlijk dat het Duitse inflatiecijfer de komende maanden verder zal oplopen. Het zou mij niet verbazen als de nationale maatstaf later dit jaar, vooral in november, ruim boven 5% uitkomt en de zogeheten HICP-maatstaf niet ver onder 5%. Begin 2022 vallen de cijfers dan weer duidelijk terug, maar hoeveel? Deze week reageerden financiële markten niet op deze cijfers en dat zal voorlopig ook wel niet veranderen.

Eurozone Economic Sentiment vestigt nieuw record

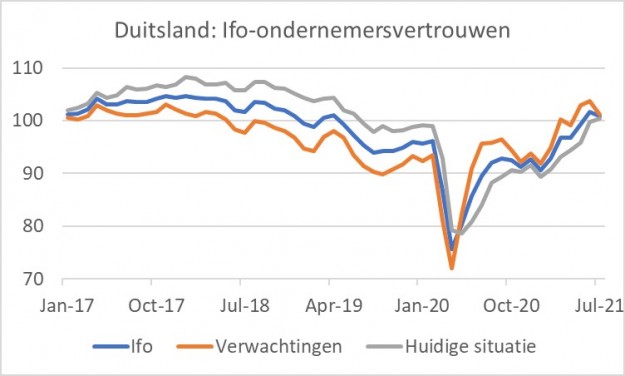

Volgens de index van de Europese Commissie is het 'economic sentiment' in de eurozone in juli verder verbeterd, de zesde maandelijkse stijging op rij. Het niveau van de index, 119,0 (117,9 in juni) was een record voor deze reeks (voor zover ik kan nagaan, gaat de reeks terug tot 1985). Ik vond het opmerkelijk dat de sub-index voor het vertrouwen onder industriële ondernemers ook steeg: 14,6 versus 12,8 in juni terwijl het nieuws over leveringsproblemen toch aan blijft houden.

Die leveringsproblemen verschillen ongetwijfeld sterk per sector. Mogelijk zijn ze het grootst in de automobielsector. En aangezien die in Duitsland van groter belang is dan elders, verklaart dat misschien waarom het vertrouwen onder Duitse ondernemers volgens de maandelijkse enquête van het Ifo-instituut juist wat is gedaald in juli. Vooral ten aanzien van de komende zes maanden zijn Duitse ondernemers minder positief geworden.

Hoewel de Nederlandse industrie een belangrijke leverancier is voor Duitse bedrijven, steeg het vertrouwen onder Nederlandse industriële ondernemers in juli juist verder en werd opnieuw een absoluut record bereikt (12,3, versus 11,5 in juni). Wat mij in het persbericht van het CBS het meest opviel, was dat het vertrouwen het sterkst steeg in de transportmiddelenindustrie en dan vooral doordat ondernemers veel positiever waren over de verwachte bedrijvigheid. Weten Nederlandse ondernemers in deze sector iets positiefs over de leveringsproblemen dat Duitse ondernemers nog niet weten?

De Nederlandse consument blijft ondertussen ook een stevig partijtje meeblazen. De omzet in de detailhandel lag in juni 6,0% hoger dan een jaar eerder, in volume was de stijging 5,3%. Dat zijn hoge cijfers, helemaal als je bedenkt dat de detailhandelsomzetten een jaar geleden ook sterk toenamen. Het CBS meldt expliciet dat de omzet in juni dit jaar liefst 16,8% hoger lag dan in juni 2019. Vooral de omzet van de foodsector groeide vorig jaar stevig. Dat is nu dan ook minder: in juni slechts (maar nog altijd) +0,2% ten opzichte van juni 2020. In de non-food werd jaar-op-jaar 8,0% meer omgezet. De groei is nog altijd het sterkst in online: 17,3% jaar-op-jaar, waarbij de hoogste groei wordt bereikt door bedrijven die gebruikmaken van online en fysieke afzet. Bedrijven die alleen online verkopen realiseerden een iets lagere groei: 15,0%.

Gemengd beeld Q2 BBP-groei in de eurozone

Volgens een eerste, voorlopig cijfer is de Duitse economie in het tweede kwartaal met 1,5% gegroeid. Dat viel tegen. Er was op een groei van 2% gerekend na de krimp van 1,8% in het eerste kwartaal, die overigens neerwaarts werd herzien tot -2,1%. De harde cijfers over de economische groei in Duitsland blijven op deze manier achter bij de diverse vertrouwensindices, waarschijnlijk een teken dat de leveringsproblemen in de industrie hun tol eisen.

De Franse economie groeide in het tweede kwartaal met 0,9%. Dat was iets beter dan verwacht. Bovendien werd de groei over het eerste kwartaal licht opwaarts herzien: van -0,1% naar 0%.

De Italiaanse economie groeide in het tweede kwartaal twee keer zo snel als verwacht: 2,7% en evenals in Frankrijk werden de eerste-kwartaalcijfers ook in Italië ietsjes opwaarts herzien: -0,7% in plaats van -0,8%.

Amerikaanse economische groei valt iets tegen

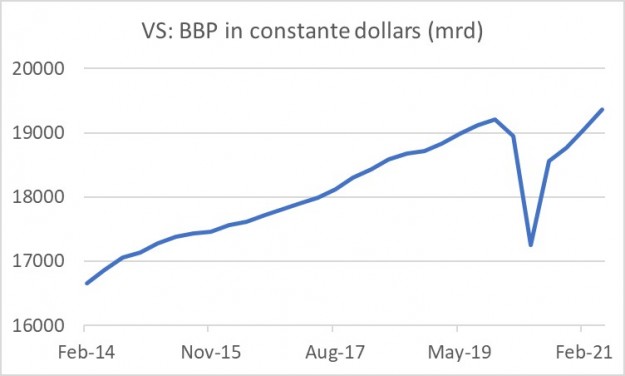

Ik heb een hekel aan 'I told you so'-mensen, maar ik kan het dit keer niet nalaten om 'I told you so' te zeggen. Vorige week meldde ik al dat de economische groei in de VS in het tweede kwartaal wel eens behoorlijk zou kunnen achterblijven bij de verwachtingen van veel economen. Toegegeven, dat was gebaseerd op NowGDP cijfers van de Atlanta Fed. Dus eigenlijk moet ik zeggen: 'they told us so'. De BBP-groei bedroeg volgens de eerste berekeningen 6,5% kwartaal-op-kwartaal, een schot in de roos voor de NowGDP van de Atlanta Fed. Dat blijft natuurlijk wel een goede groei (1,6% op onze manier berekend). In absolute zin overtrof het BBP (in volume) voor het eerst het niveau van voor de pandemie weer (met 0,8%).

De consumptieve bestedingen groeiden hard: 11,8% en de Amerikanse bedrijven voerden hun investeringen in productiemiddelen en software verder op. Wel daalden de activiteiten in de woningbouw, wellicht verband houdend met de eerder opgelopen hypotheekmarktrente. Ook bedrijven investeerden minder in gebouwen. De buitenlandse handel droeg negatief bij aan de groei doordat de import meer steeg dan de export. Tevens teerden bedrijven heel fors in op voorraden, wat ook een negatieve groeibijdrage opleverde. Dat de buitenlandse handel en de voorraadvorming beide negatief bijdragen aan de totale economische groei is ongebruikelijk en het impliceert dat er in de toekomst juist forse positieve bijdragen zijn te verwachten.

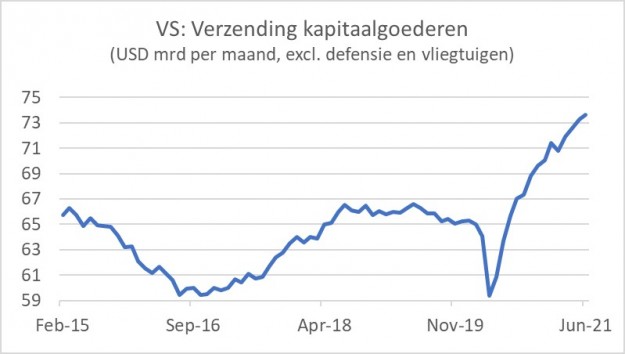

Het laatste plaatje is van een reeks uit het 'durable goods orders report'. De maandelijkse cijfers over de verzending van kapitaalgoederen (exclusief defensie en vliegtuigen) zijn een belangrijk ingrediënt in de investeringscijfers in de nationale rekeningen. Hoewel het stijgingspercentage jaar-op-jaar nu terugvalt, blijft het totale bedrag wel toenemen. Ik vind het een heel mooie illustratie hoe alert bedrijven hebben gereageerd op de pandemie en de lockdowns: niet door te gaan zitten kniezen, maar juist door te investeren. De trend zet zich voort.

Fed denkt na over minder aankopen obligaties

Tijdens zijn meest recente persconferentie heeft Fed-voorziter Jerome Powell aangegeven dat de criteria voor het stoppen met het de aankopen van obligaties weliswaar nog niet zijn vervuld, maar dat punt komt wel dichterbij. Het ligt voor de hand dat de Fed tijdens de beleidsvergadering in september zal besluiten om de aankopen geleidelijk te verminderen. Aangezien men niet precies weet hoe markten zullen reageren, en met het trauma van de zogeheten 'taper tantrum' van 2013 nog in het geheugen, zal de Fed ongetwijfeld zeer omzichtig communiceren en de aankopen heel geleidelijk verminderen. Ik denk dat de gevolgen voor financiële markten beperkt zullen zijn. In 2013 steeg de kapitaalmarktrente plotseling zeer fors nadat toenmalige Fed-baas Ben Bernanke in een terloopse opmerking had gezegd dat de Fed de aankopen wel eens zou kunnen verminderen.

Slecht nieuws

Al met al zou ik zegen dat de economie zich in de meeste belangrijke landen ontwikkelt zoals verwacht. Het herstel zet door, zij het met wat horten en stoten. Er gebeurt echter niets dat financiële markten verontrust. Dat maakt het momenteel allemaal niet zo spannend. Voor een ZZP-er als ik die meer lezers trekt wanneer er veel spannende dingen gebeuren, is het uiteraard slecht nieuws. Tja, het is even niet anders. Zoals tegenwoordig vaak wordt gezegd: ik zal ermee moeten 'dealen'.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.