Het is hip en eigentijds, maar moet vooral een verandering teweegbrengen. Dat is Oatly. De haverdranken zijn het afgelopen jaar steeds meer in de schijnwerpers komen te staan. Met een jaarlijkse omzetgroei van ruim 100% en een beurswaardering van $10 miljard heeft het bedrijf dit jaar al flinke stappen gezet. Een analyse.

Heeft u een tip, suggestie of opmerking naar aanleiding van dit artikel? Laat het ons weten

Oatly bevindt zich pas een paar jaar echt in de schijnwerpers, maar werd begin jaren negentig al opgericht door een groep onderzoekers van de Universiteit van Lund. Zij ontdekten dat haver een goed voedingsalternatief kon zijn voor koemelk en brachten hun bevinding op de markt onder de naam die het nog altijd draagt: 'Oatly'. Het initiatief was echter voornamelijk bedoeld om mensen tegemoet te komen die allergisch waren of persoonlijke redenen hadden om geen zuivel te drinken. Er werd dan ook weinig moeite in gestoken en jarenlang stond het bekend als relatief saai merk. Daar kwam in 2012 verandering in. Toen werd besloten het over een totaal andere boeg te gooien.

Onder leiding van creative director John Schoolcraft en de huidige CEO Toni Petersson werd het merk opnieuw op de markt gebracht. De naam bleef gelijk, het uiterlijk veranderde volledig. Een uitdaging, zo vertelde Schoolcraft eerder in een interview met The Challenger Project. "Doorgaans kiest een merk voor een kleine aanpassing, zodat de klant niet in de war raakt. Wij pakten het anders aan, we gooiden de oude verpakking eruit en verzonnen helemaal wat nieuws." En dat bleek succesvol. Na de herlancering tegen de bedrijfsinkomsten al gauw met 100%. Inmiddels zijn de producten verkrijgbaar in ruim 60.000 winkels en 32.200 koffiebars over de hele wereld.

Toch is het bedrijf niet heel scheutig als het gaat om de jaarresultaten. Bekend is dat het afgelopen jaar een nettoverlies rapporteerde van $60 miljoen op een omzet van $421 miljoen. Een jaar eerder was dat een verlies van $36 miljoen op een omzet van $204 miljoen. Een groei van wederom meer dan 100%. Inmiddels is die omzet – aan het einde van het eerste kwartaal – toegenomen tot $447 miljoen. Daartegenover staat echter ook een forse groei van het verlies. Iets van analisten enigszins zorgen baart, vooral met het oog op het feit dat de andere financiële gegevens niet beschikbaar zijn. Aangenomen wordt dat dit verlies voortkomt uit expansie, maar 100% zekerheid is er niet.

Succesvolle beursgang

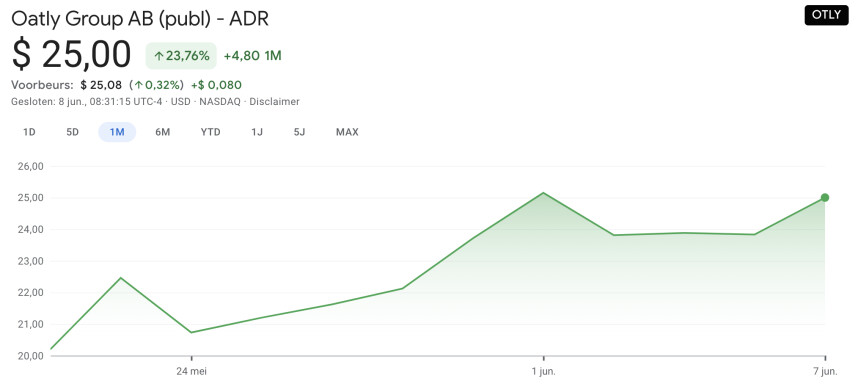

Dat het bedrijf potentie heeft en in een paar jaar tijd zeer succesvol is geweest, valt echter niet te ontkennen en wordt nog eens bewezen met de beursgang van medio mei. Die beursgang heeft meer dan $1,4 miljard opgeleverd, waarmee de waardering van Oatly op circa $10 miljard uitkomt. In euro's gaat het dan om zo'n €8,2 miljard. Op de eerste beursdag werden meer dan 84 miljoen aandelen verkocht, tegen een prijs van $17 per stuk. Dat was aan de bovenkant van de schatting van analisten ($14 tot $17 per aandeel). Het winstpercentage kwam daarmee op de eerste dag uit op 19%, aan het begin van de koersdag was dat zelfs 30%. Opvallend feitje: een jaar geleden werd Oatly nog ingeschat op een waarde van $2 miljard. Vandaag de dag staat de koers op $25 per aandeel, een groei van 5% sinds de vorige slotkoers.

De koers van Oatly over de afgelopen paar weken.

Uitzonderlijk is de prestatie overigens niet per se. Een dergelijke winst komt namelijk wel vaker voor bij dit soort 'unieke, toekomstgerichte' bedrijven. Dat stelt Fernand de Boer, beursspecialist bij de zakenbank Degroof Petercam, bij VRT. Hij doelt dan vooral op bedrijven die inspelen op de thema's van nu. Denk dan bijvoorbeeld aan duurzaamheid. Investeerders zetten volop in op bedrijven die daar actief in zijn, waaronder dus Oatly. Ook de groei van de plantaardige markt speelt natuurlijk een rol in de keuze voor Oatly. Dat zie je ook terug bij Beyond Meat. De koers van dat bedrijf is afgelopen weken ook met tientallen procenten gestegen. Zelfs de lagere omzetcijfers konden daar geen veranderingen in brengen. De potentie blijft volgens investeerders groot.

Toch hangt er een donker wolkje boven de beursgang van Oatly. Grootaandeelhouder China Resources is een Chinees staatsbedrijf met flinke belangen in Xinjiang, zo schreef het Financieele Dagblad eerder. Dat is de provincie waar de Chinese overheid zich (volgens onder andere het Nederlandse parlement) schuldig maakt aan genocide tegen Oeigoeren. Ook op het gebied van duurzaamheid is het niet de beste partner voor de producent van plantaardige dranken. Het heeft namelijk belangen in onder meer vastgoed, gezondheidszorg en de bouw en het staat niet bekend als een bedrijf dat zich actief bezighoudt met duurzaamheid. Dit in tegenstelling tot Oatly, die beweert dat hun product niet roekeloos de hulpbronnen van de planeet belast.

Een vergelijking tussen de koers van Beyond Meat (geel) en Oatly (blauw).

Toekomstperspectief is goed

De verwachting is niet dat bovengenoemde het toekomstperspectief van haverdrankproducent Oatly in de weg zit. Die is en blijft namelijk goed. De markt voor alternatieve zuivel groeit nog steeds. De verwachting van analisten is dat de verkoop van havermelk over de komende vijf jaar jaarlijks met 13,4% groeit en dat de waarde in 2026 uitkomt op circa $6,8 miljard. Inmiddels is Oatly in het Verenigd Koninkrijk goed voor de helft van de plantaardige zuivelvervangers. In Duitsland bedroeg het marktaandeel 43% en China was goed voor 13% van de omzet.

Daarentegen moet het bedrijf wel rekening houden met toenemende concurrentie. Haverdranken worden populairder, vooral omdat de klimaatassociatie beter is dan bij sojadranken. Het is dichtbij te realiseren, dat geldt niet voor soja. Een vergelijkbaar patroon ervaart ook Beyond Meat nu. Zo liet Tyson Foods recent weten ook in te zetten op plantaardige vleesvervangers. De koers van Beyond Meat dook omlaag als gevolg van dat nieuws. Echter, met negen eigen productiefaciliteiten tegen 2023 is er nog genoeg groeipotentieel voor Oatly. Dat zal het bedrijf voor de komende maanden en jaren nog wel even stevig op de benen houden.