De kracht van het mondiale economische herstel neemt af. Al eerder was duidelijk dat de Chinese conjunctuur aan vaart inboette, nu wordt geleidelijk helder dat de Delta-variant van het coronavirus een nieuwe remmende factor is. Gelukkig is de conjuncturele verzwakking niet te vergelijken met die tijdens de uitbraak van de pandemie begin vorig jaar. Maar toch …

In het Verre Oosten worden in diverse landen nieuwe lockdown-maatregelen ingevoerd. Het valt te hopen dat die de verstoringen van de supply chains niet verergeren. Maar op dit moment valt er niet veel over te zeggen. Bij ons lijkt het erop dat mensen zich in hun economische gedrag minder aan het virus gelegen laten liggen dan vorig jaar. Toen bleek dat de angst voor het virus de bestedingen minstens zo fors beïnvloedde als de beperkingen op het openbare leven. Nu lijkt dat minder het geval te zijn.

Nederland-Duitsland 6-0

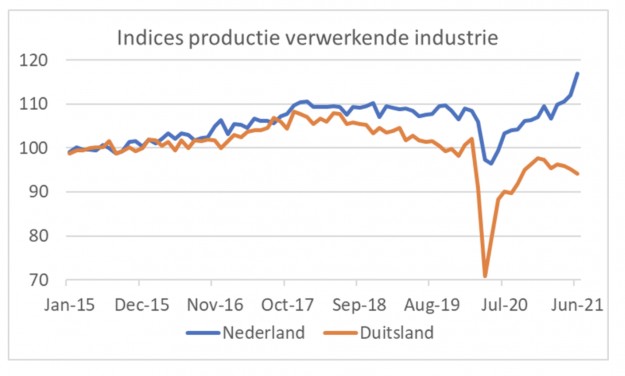

Een groot gat gaapt inmiddels tussen de industriële sector in Nederland en die in Duitsland. In het eerste plaatje staan de indices van de productie in de verwerkende industrie afgebeeld in beide landen. Normaal hobbelen wij vrolijk met onze oosterburen mee, maar inmiddels wijkt het patroon behoorlijk af.

Het grote verschil wordt bepaald door de auto-industrie die in Duitsland veel groter is dan bij ons. Niet dat wij geen 'automotive' hebben. Veel Nederlandse bedrijven zijn toeleverancier aan Duitse autobouwers. Maar het gewicht in het totaal is veel kleiner bij ons. De laatste maanden gaat het zeer goed met de Nederlandse industrie en juist niet met de Duitse.

Vorige week schreef ik dat het met de orderpositie in Duitsland wel snor zit en dat er dus op een gegeven moment een forse groei van de productie aankomt. Maar wanneer dat komt, is onduidelijk. Je vraagt je trouwens ook af hoe lang de Nederlandse industrie de Duitse trend kan ontlopen. Fingers crossed.

Het plaatje maakt duidelijk dat al in 2018 een gat tussen beide indices is ontstaan. En dat was ook de tijd dat de Duitse autobouwers in de problemen kwamen. Eerst was er het dieselschandaal en vervolgens bleken ze niet goed voorbereid op de nieuwe Europese emissietesten.

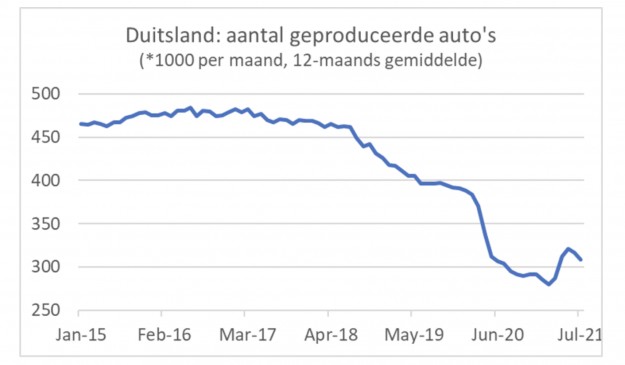

Het nieuwste probleem is een tekort aan chips. Het volgende plaatje laat de maandelijkse autoproductie in Duitsland zien. Ook hier is mooi te zien dat de zwakte al in 2018 begon. En terwijl de vraag naar auto's mondiaal sinds het dieptepunt vorig jaar behoorlijk is hersteld, lukt het de Duitse autobouwers niet de productie navenant op te voeren.

Amerikaanse inflatie stabiel, maar verbreedt zich

De discussie over de Amerikaanse inflatie duurt voort. Niemand had eerder dit jaar verwacht dat de inflatie tot boven 5% ging oplopen. Toch gebeurde het. In juni bedroeg de inflatie 5,4% en in juli werd datzelfde getal geregistreerd. Centrale bankiers, die dit dus totaal niet hadden voorzien (evenmin als de meeste andere economen trouwens), blijven roepen dat het tijdelijk is.

In het FD van vrijdag 13 augustus staat een artikel van Joost van Kuppeveld, een zeer goede economiejournalist, dat begint met de zin "Het meest recente inflatiecijfer in de Verenigde Staten viel alleszins mee". Hij wijst erop dat de 'kerninflatie' in juli slechts 0,3% bedroeg. Het kan best zijn dat Van Kuppeveld gelijk heeft en dat de centrale bankiers gelijk hebben. Wat de laatste maanden opviel, was de sterke stijging bij een beperkt aantal goederen en diensten. Vooral betrof dat tweedehands auto's (inmiddels circa 45% duurder dan een jaar geleden), huurauto's, vliegtickets en hotelovernachtingen. Ongetwijfeld blijven deze prijzen niet stijgen en zeker niet in het tempo van de afgelopen maanden.

Niet de alarmbel rinkelen

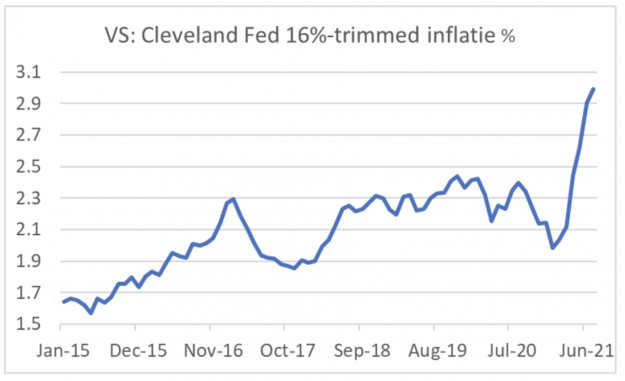

De Federal Reserve van Cleveland publiceert een reeks waarbij ze de 8% meest in prijs gestegen en de 8% minst in prijs gestegen goederen en diensten niet meetelt. Op die manier worden tweedehandsauto's enzovoort dus buiten beschouwing gelaten. Die reeks heet de '16%-trimmed mean CPI'. Het volgende plaatje laat zien dat hier inmiddels ook sprake is van een versnelling van de inflatie. Het verhaal dat die hogere inflatie alleen maar aan een beperkt aantal goederen en diensten ligt, gaat dus niet helemaal op.

Ik wil echt niet de alarmbel rinkelen over de inflatievooruitzichten in de VS, maar ik ben minder overtuigd van de tijdelijkheid van de hogere inflatie dan veel anderen zijn. Ik geef direct toe dat de goederen en diensten die de inflatie dit jaar omhoog hebben gedreven, dat niet blijven doen. Maar wie zegt mij dat daar niet andere goederen en diensten voor in de plaats komen?

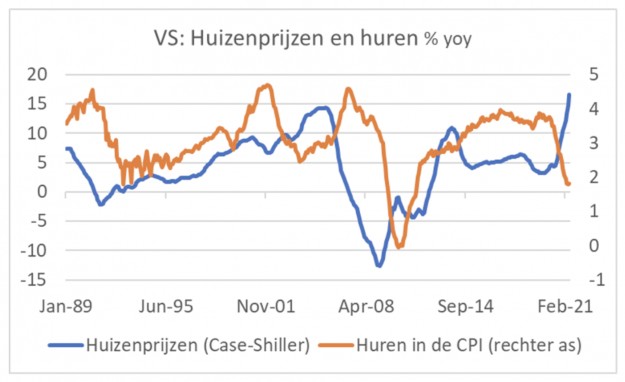

De stijging van de huizenprijzen versnelt al enige tijd. Die zitten echter niet als zodanig in de inflatiemaatstaf. Maar huren en aan huiseigenaren toegerekende huren wel. Samen hebben deze twee een gewicht van circa 30%. Het volgende plaatje laat zien dat huren de huizenprijzen met enige vertraging over het algemeen volgen. Het plaatje maakt mooi duidelijk dat de ontwikkeling van de huren de inflatie de laatste tijd juist heeft afgeremd. Maar het lijkt waarschijnlijk dat het op een zeker moment gaat keren.

Wat mij betreft, is dit pleit bepaald nog niet beslecht. Het gevaar dat de inflatie langer hoog blijft en dat de Fed en/of de obligatiemarkt hierop reageert, is zeker niet verdwenen. Op korte termijn lijkt mij dat risico overigens gering. Wel lijkt het erop dat de Fed bij de volgende beleidsvergadering volgende maand het bedrag waarvoor maandelijks obligaties worden gekocht, gaat verlagen.

Krapte Amerikaanse arbeidsmarkt neemt verder toe

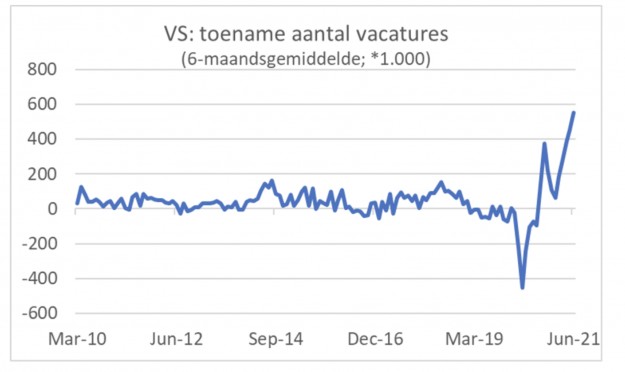

Uiteindelijk blijf ik van mening dat de loonontwikkeling cruciaal is voor wat betreft de ontwikkeling van de inflatie op langere termijn. Volgens het maandelijkse JOLTS-rapport (Job Openings and Labour Turnover) is het aantal openstaande vacatures in juni opnieuw fors toegenomen. Het volgende plaatje laat zien dat het aantal vacatures is gegroeid tot meer dan 10 miljoen.

Het volgende plaatje laat de maandelijkse verandering zien. Omdat de maandcijfers nogal volatiel zijn, geef ik een 6-maands voortschrijdend gemiddelde weer.

Een paar Amerikaanse economenvriendjes van mij waarschuwen dat ik voorzichtig moet zijn met de interpretatie. Ik ben geneigd te denken dat de cijfers wijzen op sterk toenemende krapte op de arbeidsmarkt en dat dit gaat uitmonden in een versnelling van de loonstijging. Op haar beurt zal die versnelling de inflatie weer voeden.

Maar mijn Amerikaanse vriendjes (die overigens stevig in het kamp van economen zitten die menen dat de hogere inflatie tijdelijk is) vertellen mij dat veel bedrijven wel vacatures plaatsen, maar niet de intentie hebben mensen aan te nemen. Ze plaatsen die vacatures slechts om een indruk van de arbeidsmarkt te krijgen, zo wordt betoogd. Wie ben ik om te zeggen dat het niet zo is.

Wel kan ik nog wat verder wroeten in de cijfers. Het laatste plaatje, ook uit het JOLTS-rapport, laat zien hoeveel werknemers uit eigen beweging ontslag nemen. In mijn optiek zijn dat er best veel en ik neem toch aan dat mensen alleen ontslag nemen als ze overtuigd zijn dat ze snel weer ander passend en wellicht beter betaald werk vinden. Ik ben daarom, ondanks de waarschuwingen van een paar vriendjes, geneigd te denken dat dit laatste plaatje bevestigt dat de Amerikaanse arbeidsmarkt erg krap is.

Alles bij elkaar verandert het wereldbeeld niet zo sterk. Het mondiale conjuncturele herstel gaat door, maar verliest wel wat momentum, vooral onder invloed van een groeivertraging in China en de Deltavariant. Logistieke verstoringen duren langer voort dan verwacht en in landen als Duitsland remt dat het industriële herstel heel duidelijk. Heel dramatisch is dit vooralsnog niet voor de wereld als geheel.

De discussie over de inflatievooruitzichten duurt voort. Ik ben minder overtuigd dan veel anderen dat het heel binnenkort allemaal op zijn pootjes terecht gaat komen. Aan de andere kant lijken mij onaangename verrassingen op korte termijn ook niet waarschijnlijk.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.