De inflatie in ons land is volgens de 'snelle raming' van het CBS gedaald van 2,9% in juli tot 2,8% in augustus. Dat kwam vooral doordat de prijzen voor 'voedingsmiddelen, dranken en tabak' minder snel stegen. In juli was de prijsstijging nog 4,1% jaar-op-jaar, in augustus was dat 3,7%. In een korte mondelinge toelichting zei CBS-hoofdeconoom Peter-Hein van Mulligen dat de prijs voor vlees daar een belangrijke rol in had gespeeld.

Zulke details zijn nog niet openbaar. Een maand geleden liet ik in een grafiek zien dat de prijzen voor rund- en kalfsvlees in ons land in juli veel harder waren gestegen dan in Duitsland. Bij ons bedroeg die stijging in juli liefst 31%. De Duitsers kwamen met een stijging van 10% nog goed weg. Historisch is zo'n verschil heel ongebruikelijk. Het CBS publiceert komende dinsdag alle details. Dan zullen we zien wat er met de prijs van rundvlees is gebeurd in ons land. Rund- en kalfsvlees heeft maar een gewicht van 0,4% in de inflatiemand.

De inflatie in de eurozone liep fractioneel op: van 2,0% in juli naar 2,1% in augustus. De kerninflatie bleef op 2,3% staan. Het statistische bureau van de EU publiceert inflatiecijfers op basis van de HICP (Harmonised Index of Consumer Prices). Die cijfers wijken iets af van de inflatiecijfers zoals het CBS die samenstelt op basis van de CPI (Consumenten Prijs Index). Per 1 januari volgend jaar verlegt het CBS het basisjaar voor de inflatiecijfers van 2015=100 naar 2025=100. Het CBS meldt, enigszins cryptisch, dat de CPI dan ook dichter zal aansluiten bij de HICP. Terwijl het inflatiecijfer van het CBS (op basis van de CPI) in augustus 2,8% bedroeg, was de Nederlandse inflatie op basis van de HICP 'slechts' 2,4%. Wij zeggen vaak dat onze inflatie hoger ligt dan het gemiddelde in de eurozone. En dat is ook zo. Toch hebben dertien van de andere negentien eurolanden momenteel een hogere inflatie op HICP-basis dan wij en slechts zes hebben een lager inflatiecijfer. Duitsland, Frankrijk en Italië horen tot die groep van zes en zij hebben uiteraard een groot gewicht in het cijfer voor de eurozone als geheel.

De komende week vergadert het beleidscomité van de ECB. Een poosje geleden voerden de 'duiven' (zij die een ruim monetair beleid, dat wil zeggen een lage rente voorstaan) aan dat de eurozone op koers leek naar een periode waarin de inflatie langdurig onder de doelstelling van 2% zou kunnen dalen. Zulke betogen worden door de laatste inflatiecijfers ontkracht en het lijkt me daarom waarschijnlijk dat de ECB de rente de komende week onveranderd laat.

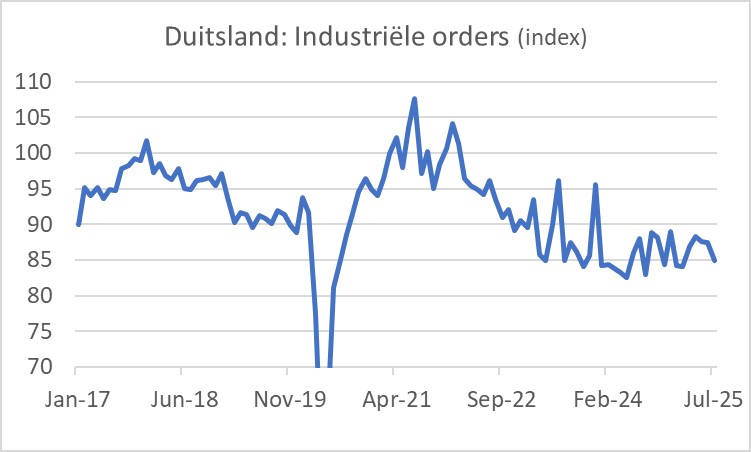

Orders Duitse industrie stellen teleur

De Duitse industrie heeft in juli 2,9% minder orders (in volume) geboekt dan in juni en 3,4% minder dan een jaar eerder. Dat was een stuk slechter dan verwacht. De druk op de Duitse industrie houdt dus aan. Ter relativering van zulke slechte cijfers kan gemeld worden dat het negatieve resultaat vooral werd veroorzaakt door een daling van maar liefst 38,6% van de orders voor vliegtuigen, schepen treinen en militaire voertuigen. Als je die buiten beschouwing laat, was er een stijging van 0,7%. Maar ja, die 'grote goederen' zijn best belangrijk voor de Duitse industrie. Het punt is wel dat orders voor zulke 'grote goederen' heel volatiel kunnen zijn.

Ik denk terug aan de euforische geluiden eerder dit jaar over Europa. Vanwege Trump moesten we opeens niet meer in de VS beleggen, er zou een glorietijd aanbreken voor Europa en de euro zou de dollar naar de kroon steken. Europese aandelenmarkten presteerden opeens een stuk beter dan Amerikaanse en de euro steeg in waarde. Zie het nu eens, een luttel aantal maanden later. De Duitse industrie blijft wegkwijnen, Amerikaanse aandelenbeurzen doen het alweer een poos beter dan de Europese en de vraag of de schuldenproblematiek van de Franse overheid een nieuwe crisis gaat veroorzaken mag, nee, moet gesteld worden. Ik word er niet vrolijk van.

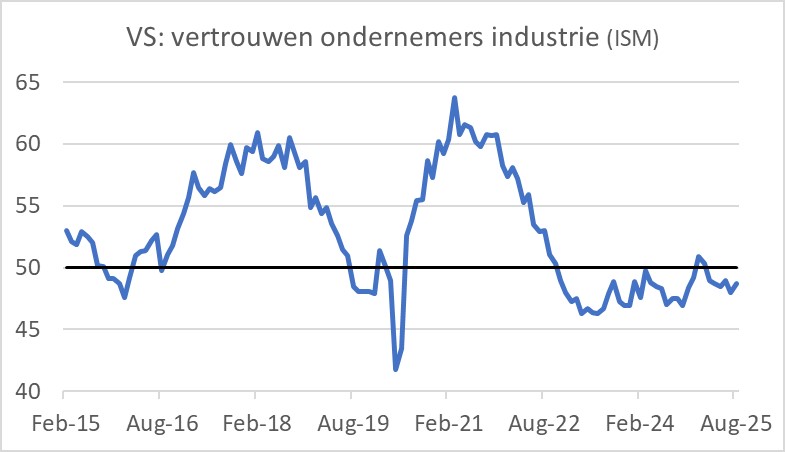

VS evenmin sterk

Eerlijk gezegd houdt het in de VS ook niet over. Het Beige Book van de Fed beschrijft heel magere groei, een stagnerende arbeidsmarkt en stijgende kosten voor bedrijven, onder andere door de importheffingen van Trump. De president wil de industriële bedrijvigheid in de VS stimuleren. Dat gaat natuurlijk niet van de ene dag op de andere, maar tot dusver zijn de ontwikkelingen teleurstellend. Het vertrouwen van industriële ondernemers is in augustus weliswaar iets gestegen volgens de inkoopmanagersindex van de ISM (Institute for Supply Management), maar blijft met 48,7 onder het draaipunt van 50. Als vuistregel geldt dat alles onder de 50 niet goed is en alles boven 50 op groei duidt. Die 48,7 van augustus is wel beter dan de 48,0 van juli.

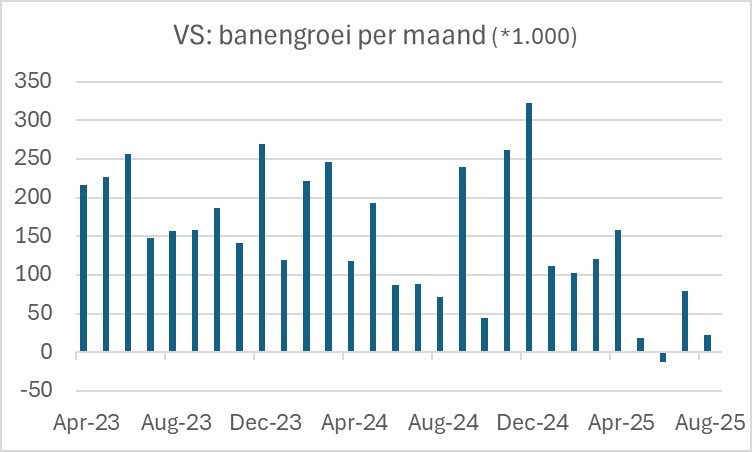

Banengroei VS valt opnieuw tegen

Augustus heeft voor de Amerikaanse economie een schamele 22.000 nieuwe banen opgeleverd. Vorige maand ontstond er rumoer toen de cijfers over de banengroei in mei en juni heel fors neerwaarts waren bijgesteld. Trump beweerde dat de BLS (Bureau of Labor Statistics) met de cijfers rommelde om een voor hem ongunstig beeld te schetsen van de economie. Hij ontsloeg het hoofd van de BLS. De beoogd opvolger is nog niet benoemd. Deze maand was het niet veel beter voor de president. Behalve de tegenvallende 22.000 nieuwe banen werden de cijfers over de afgelopen twee maanden weer, zij het nu in heel bescheiden mate, neerwaarts herzien: samen ging dat om 21.000 banen.

De werkloosheid liep iets op: van 4,2% in juli naar 4,3% in augustus. Met de werkgelegenheid in de industrie, waarop Trump stevig in zet, wil het nog niet erg lukken. In augustus kromp het aantal banen in de sector met 12.000. Het was de vierde rij op maand waarin het aantal banen in de industrie terugliep. Het verlies over de laatste vier maanden beloopt nu zo'n 52.000.

Miran heel binnenkort benoemd tot Fed-bestuurder

Het gedoe rond de Fed duurt voort. Gisteren werd Stephen Miran gehoord door een commissie in de Senaat. Miran is nu nog de directeur van de Raad van Economische Adviseurs in het Witte Huis, eigenlijk de belangrijkste economische adviseur van de president.

Een maand geleden stapte Adriana Kugler onverwacht op als Fed-bestuurder. Haar termijn liep nog tot eind januari. Het was sowieso duidelijk dat zij niet zou worden herbenoemd en dat Trump in haar plaats iemand in het bestuur wilde die in mei het voorzitterschap van Powell kan overnemen. Maar het vertrek van Kugler was totaal onverwacht.

De zittingstermijn van een Fed-bestuurder is veertien jaar. Die termijn is niet aan de persoon gebonden, maar aan de 'stoel'. Nu is er dus feitelijk een vacature voor een plaats in het bestuur die eind januari afloopt. Als iemand nu wordt benoemd kan die worden herbenoemd voor veertien jaar, maar kennelijk is Trump er nog niet uit wie hij als volgende Fed-voorzitter wil. Eigenlijk had men ervoor kunnen kiezen om de 'vacature Kugler' pas in te vullen wanneer de keus voor de nieuwe voorzitter zou zijn bepaald. Maar Trump wil graag dat de Fed de rente verlaagt en die kans is groter als hij op korte termijn iemand in het bestuur kan krijgen die de rente ook wil verlagen. Derhalve heeft Trump Miran voorgedragen die na de ondervraging in de Senaat ongetwijfeld snel door de Senaat benoemd zal worden. Hij zal dan waarschijnlijk tot eind januari aanblijven of totdat de beoogd nieuwe voorzitter beschikbaar is.

In de Senaat legden de Democraten Miran het vuur na aan de schenen. De onafhankelijkheid van de Fed is belangrijk. Dat vindt Miran ook volgens zijn eigen zeggen en hij lijkt me een heel eigenzinnig persoon. Hij voerde aan dat hij niet de bevelen van Trump opvolgt, maar dat Trump vertrouwen heeft in de economische visies van Miran. Het blijft wel een heel rare constructie. Miran neemt geen ontslag van zijn baan in het Witte Huis. Hij neemt een sabbatical op en hoopt weer terug te keren op zijn post in het Witte Huis als zijn termijn bij de Fed erop zit. Maar ja, dan moet hij wel door Trump geduld worden en die kans wordt kleiner als hij zich niet inzet voor renteverlagingen. Redelijk onfris allemaal, als je het mij vraagt.

Bessent zal ongetwijfeld in de komende week worden benoemd zodat hij kan deelnemen aan de beleidsvergadering van 16 en 17 september. Met een aan zekerheid grenzende waarschijnlijkheid zal de Fed de rente dan verlagen. Ik verwacht dat dat de eerste stap van een reeks zal zijn

Ondertussen is minister van Financiën Bessent begonnen met sollicitatiegesprekken voor het Fed-voorzitterschap. Kennelijk spreekt hij met elf personen. We zullen zien hoe snel dat gaat en op wie uiteindelijk de keus valt. Tegen de tijd dat de nieuwe voorzitter de hamer van Powell overneemt is het proces van renteverlaging misschien al weer voltooid…

Afsluitend

De Nederlandse inflatie is in augustus iets gedaald. Kennelijk komt dat vooral door een verminderde stijging van de prijs voor rundvlees. In de eurozone als geheel is de inflatie in augustus juist een tiende gestegen.

De Duitse industrie boekte in juli veel minder orders dan in juni. Dat blijft een probleem voor Duitsland en daarmee voor de hele eurozone, inclusief ons.

De groei in de Amerikaanse economie lijkt min of meer tot stilstand gekomen. De banengroei in augustus viel opnieuw tegen. De Fed zal de rente over anderhalve week ongetwijfeld verlagen. Stephen Miran, de belangrijkste economische adviseur van Trump zal de komende week worden benoemd tot Fed-bestuurder, maar hij zal die rol slechts een paar maanden vervullen. Hij zal nagenoeg zeker in elke beleidsvergadering die hij zal bijwonen, aandringen op renteverlaging

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.