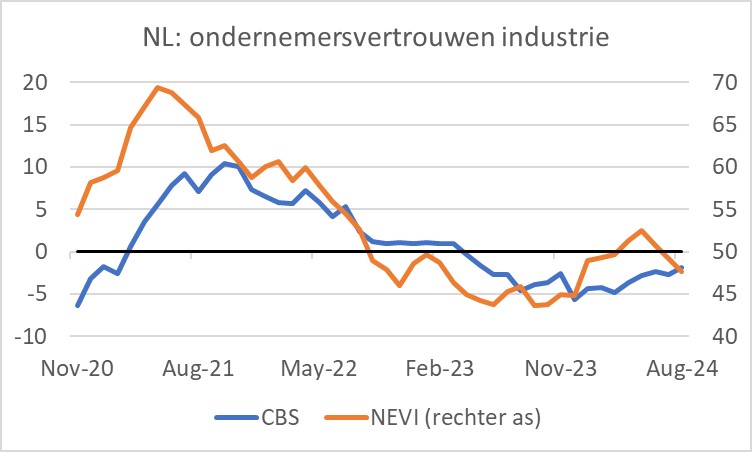

Nederlandse industriële ondernemers zijn volgens de inkoopmanagersindex van de NEVI in augustus somberder geworden. De index daalde van 49,2 in juli tot 47,7, de tweede daling op rij. Dat was de laagste stand dit jaar.

Overigens rapporteerde het CBS eerder dat het producentenvertrouwen in de industrie in augustus juist wat minder negatief zou zijn geworden. De enquête van de NEVI is veel uitgebreider dan die van het CBS. Ik hecht er daarom meer waarde aan.

De toelichting van de NEVI laat aan duidelijkheid weinig te wensen over. Nieuwe orders, de productieomvang en de werkgelegenheid daalden en de belangrijkste oorzaak is de terughoudendheid bij klanten. Verder meldt de NEVI dat bedrijven te maken hebben met hogere kosten vanwege hogere prijzen van materialen en hogere lonen. Ze proberen dat af te wentelen op afnemers door de hogere kosten door te berekenen.

De industrie heeft momenteel ook te maken met verstoringen in de aanvoer. Door de onrust in de Rode Zee wordt er massaal 'omgevaren'. Dat verlengt levertijden. Het is onduidelijk in hoeverre dit de productie tijdelijk beperkt.

Wellicht is de toestand in de Duitse industrie een groter probleem. Gisteren meldde Destatis, het Duitse CBS, echter dat het volume van de orders die Duitse industriële bedrijven in juli ontvingen wel met 2,9% is gestegen ten opzichte van de voorgaande maand, na een zeer indrukwekkende stijging van 4,6% in juni. Dat ziet er natuurlijk positief uit. Destatis nuanceerde dat bericht enigszins door aan te geven dat de stijging vooral te danken was aan orders voor vliegtuigen, schepen en treinen, die met ruim 85% toenamen. Die tellen natuurlijk zeker mee, maar zulke orders zijn extreem volatiel. Exclusief deze volatiele component daalden de orders met 0,4% maand-op-maand.

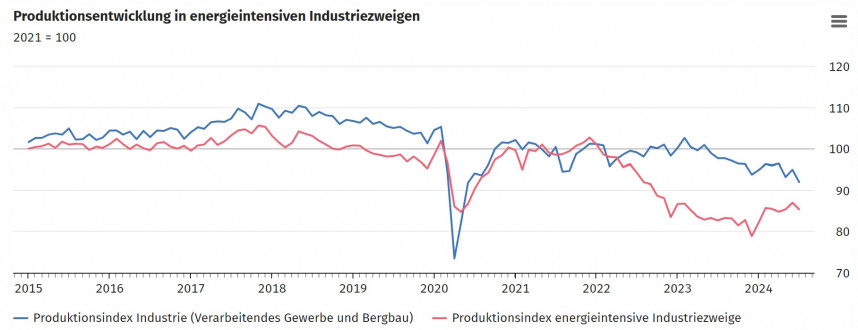

Vanochtend meldden de Duitse statistici dat de industriële productie in juli juist is gedaald met 2,4% ten opzichte van juni. Jaar-op-jaar staat er nu een teleurstellende -5,3% in de boeken. De volgende grafiek laat ook zien dat het herstel van de productie in de vijf meest energie-intensieve sectoren in juli niet doorzette. Mogelijk heeft dat te maken met de Europese gasprijs die vanaf eind februari is opgelopen van€23/MWh naar €37/MWh nu. We zullen zien. De productie in die energie-intensieve sectoren daalde maand-op-maand met 1,8%, maar overtrof de productie een jaar eerder nog wel met 3,3%. De teloorgang van de Duitse industrie blijkt vooral uit de vergelijking van het huidige productievolume met het hoogtepunt in 2017. De totale productie ligt nu 17,0% lager. Voor de vijf meest energie-intensieve sectoren is dat zelfs -19,1%.

Verzwakking Amerikaanse conjunctuur zet door

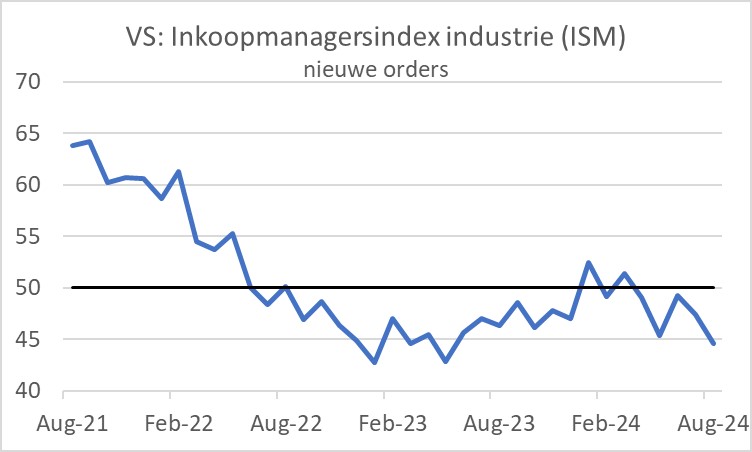

Ook in de VS staat de industrie er niet heel florissant voor. De ontwikkeling van het productievolume is er minder negatief dan bij ons, maar inkoopmanagers zijn niet positief. Volgens cijfers van het toonaangevende Institute for Supply Management zijn de Amerikaanse inkoopmanagers in augustus ook weer somberder geworden over hun orderontvangsten. Economen kijken graag naar de ontwikkeling van orders omdat die reeks een blik vooruit biedt op de productie.

De Fed publiceerde deze week haar gebruikelijke Beige Book dat een belangrijke input vormt voor de beleidsvergadering over anderhalve week. Negen van de twaalf Fed-districten rapporteerden dat de bedrijvigheid stagneert of krimpt. In mei kwamen zulke berichten nog maar uit twee districten terwijl tien districten toen meldden dat de lokale bedrijvigheid groeide. Dat is nogal een omslag.

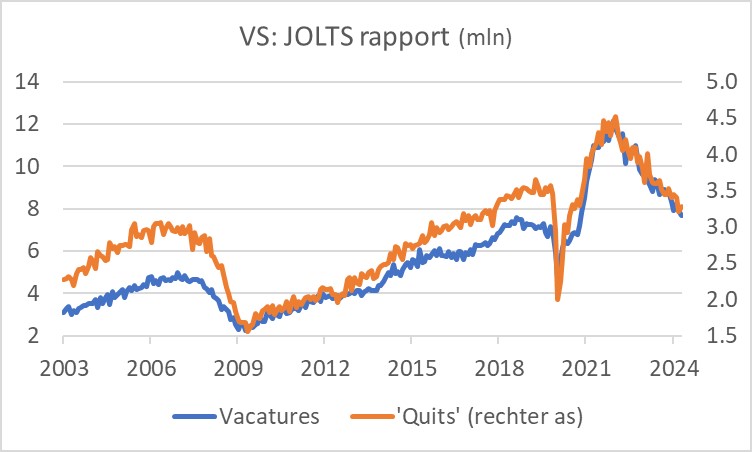

De spanning op de Amerikaanse arbeidsmarkt neemt snel af. In maart 2022 werd een record van 12,2 miljoen vacatures gemeld. In juli dit jaar waren dat er nog 7,7 miljoen. Nog veel natuurlijk, maar de daling gaat snel en het niveau is nu vergelijkbaar met dat van voor de pandemie. Ook het aantal mensen dat uit eigen beweging vertrekt bij hun werkgever (quits) daalt snel. Dat is een teken dat ze minder optimistisch zijn over het snel vinden van een nieuwe baan, wat op ontspanning van de arbeidsmarkt duidt.

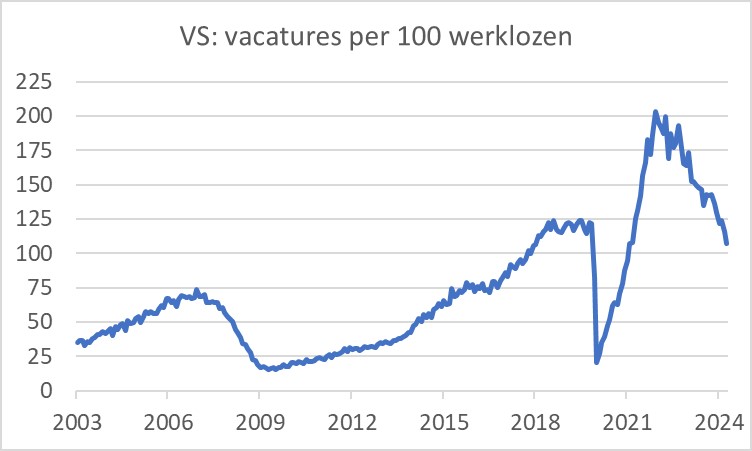

De spanning op de arbeidsmarkt wordt vaak afgemeten aan de verhouding tussen het aantal vacatures en het aantal werklozen. Ook dat cijfer laat een snelle afkoeling van de arbeidsmarkt zien. In maart 2022 waren er 203 vacatures per 100 werklozen, nu nog 107. Dat laatste cijfer ligt iets onder het niveau van vlak voor de pandemie.

Hoewel sommige andere cijfers een positiever beeld schetsen, denk ik dat de Amerikaanse conjunctuur momenteel in sneltreinvaart afkoelt. Het is op zich goed dat de arbeidsmarkt ontspant, want dat vermindert de opwaartse druk op de lonen waardoor de inflatie kan afnemen. Maar die ontspanning van de arbeidsmarkt is nu misschien wel ver genoeg gegaan.

Matiging inflatie in het verschiet

Wat betreft de inflatie is trouwens ook van belang dat de olieprijs inmiddels de laagste stand van het jaar heeft bereikt. In vergelijk met begin april is de prijs nu zo'n 20% lager. Zoals we de laatste jaren hebben gezien heeft een significante verandering van de olieprijs met vertraging invloed op de prijzen van allerlei andere producten. Verder is de huurstijging bij nieuwe huurcontracten sterk verminderd, wat pas met vertraging in het inflatiecijfer tot uitdrukking komt. Per saldo denk ik dat een behoorlijke matiging van de inflatie in het verschiet ligt, het is baked in the cake. Je kunt niet uitsluiten dat de inflatie binnen afzienbare tijd tot onder de doelstelling van 2% zakt.

Voor de Fed ontstaat een interessante en enigszins gênante combinatie. Een daling van de inflatie tot bij of zelfs onder de doelstelling lijkt mij dus aanstaande en de verzwakking van de conjunctuur dreigt volgens mij verder te gaan dan gewenst. De officiële tarieven van de Fed zijn echter onveranderd hoog en restrictief. Die passen helemaal niet bij de huidige economische vooruitzichten. Er is slechts een conclusie mogelijk: de Fed is behind the curve, zij loopt achter met haar monetaire beleid.

Het lijdt geen twijfel dat de Fed op 18 september de rente zal verlagen. Of ze bij de eerste stap al direct een verlaging van 50 basispunten zal doorvoeren valt te bezien. Andere centrale banken zijn allemaal begonnen met 25 basispunten. En dat lijkt mij ook voor de Fed het meest waarschijnlijk, al kunnen enkele zwakke macro-indicatoren de argumenten voor een grotere verlaging versterken. Belangrijker echter is hoe snel en tot welk niveau de Fed de rente in totaal zal verlagen. Mijn these is dat de Fed binnen een periode van, zeg een jaar de rente fors zal verlagen. Het beleid van de nieuwe president vormt daarbij een onzekerheid. Als dat beleid heel expansief is, dan kan dat renteverlagingen in de weg staan. Voordat er duidelijkheid is over zulk beleid zijn we echter al enkele renteverlagingen verder.

Afsluitend

De Nederlandse industrie heeft volgens het CBS in het tweede kwartaal dan wel een belangrijke bijdrage geleverd aan de opvallend sterke bbp-groei, de stemming onder inkoopmanagers is in het derde kwartaal tot nog toe behoorlijk verzuurd. Dat biedt geen leuk perspectief voor de bbp-groei in het derde kwartaal, maar die cijfers zijn nog een paar maanden weg.

In de Duitse industrie blijft het voorlopig ook hommeles. De cijfers over inkomende orders worden geholpen door zogeheten bulky items (vliegtuigen, schepen en treinen), maar de productie blijft teruglopen. Wanneer komt het einde daarvan in zicht en wat zijn de plannen in Duitsland om de teloorgang van de eigen industrie een halt toe te roepen?

In de VS is wat mij betreft ontegenzeggelijk een verzwakking van de conjunctuur gaande. Ook denk ik dat de inflatie er binnen afzienbare tijd tot bij of onder de doelstelling van de Fed zal dalen. In mijn optiek is de Fed behoorlijk behind the curve en liggen forse renteverlagingen zodoende in het verschiet.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.