We krijgen een nieuwe regering van PVV, VVD, NSC en BBB. Vanuit een economisch perspectief ben ik blij dat het hoofdlijnenakkoord zo nadrukkelijk stelt dat we aan ons verdienmodel moeten denken. Letterlijk staat er: "Een gezonde economie en florerende bedrijven zijn noodzakelijk voor de welvaart in Nederland. Zonder een stabiele economie en een krachtig mkb zijn er geen banen en is er geen geld voor publieke voorzieningen. Ondernemers zijn nodig om te investeren en zijn van grote waarde voor onze samenleving." Dat is een heel andere toon dan we van voorgaande regeringen hebben gehoord.

Als de houdbaarheid van de overheidsfinanciën in het geding komt, neemt de nieuwe ploeg zich voor meer te focussen op beperking van de uitgaven dan op verzwaring van de lasten. Ook een hele verandering. Nu is papier geduldig en we zullen zien hoe het allemaal gaat uitpakken. Er zijn nogal wat besparingen voorzien die waarschijnlijk niet makkelijk te realiseren zijn. Zo moet er €1 miljard bespaard worden bij de overheid zelf, onder andere door het aantal rijksambtenaren te verminderen na de explosieve groei tussen 2018 en 2022. Dat zal niet zonder slag of stoot gaan, vermoed ik.

Diverse lastenverzwaringen voor ondernemers worden teruggedraaid. Dat lijkt mij een goede zaak. Er komt een extra schijf in de inkomstenbelasting waardoor de inkomenspositie van middeninkomens moet verbeteren. Ook ben ik blij met het voornemen om Nederland niet meer overal voorop te laten lopen met maatregelen die het leven duurder maken en de concurrentiepositie van bedrijven verslechteren. En blij ben ik eveneens dat het akkoord stelt dat energiekosten voor gezinnen en bedrijven niet significant uit de pas mogen lopen met de buurlanden. Hoe we dat precies gaan bereiken is mij nog niet direct duidelijk. We zullen zien.

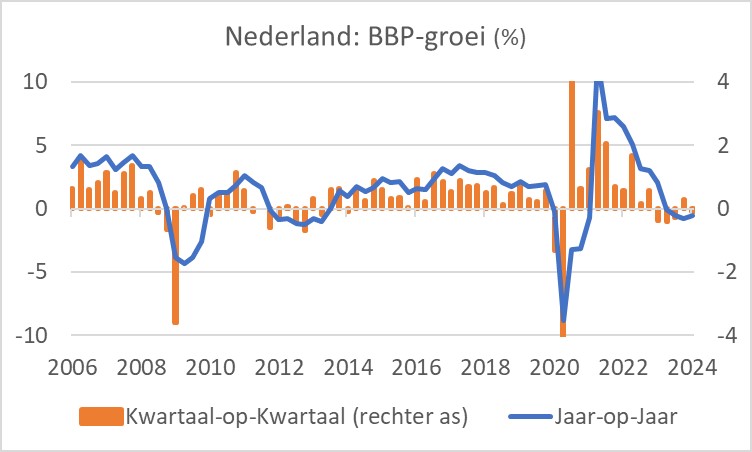

Opnieuw krimpt onze economie

Onze economie is in het eerste kwartaal met 0,1% gekrompen ten opzichte van het voorgaande kwartaal. Dat viel tegen. Vorig jaar kromp onze economie drie kwartalen op rij, maar liet in het vierde kwartaal herstel zien, al werd het groeicijfer voor dat kwartaal deze week bijgesteld van 0,4% naar 0,3%. Dan hoop je dat het herstel doorzet, maar dat was niet het geval.

Het volume van de consumptieve bestedingen groeide met 0,7% kwartaal-op-kwartaal, nadat in het vierde kwartaal van vorig jaar al een groei van 2,0% was geboekt. Dat was toen te danken aan de uitbetaling van de energietoeslag. Ik had daarom een daling van de consumptie in het eerste kwartaal verwacht, maar dat viel dus mee. Waarschijnlijk zien we hier het effect van de koopkrachtverbetering.

Aangenaam verrast was ik door de stijging van de investeringen in vaste activa. Die waren in de tweede helft vorig jaar fors gedaald, maar in het eerste kwartaal dit jaar weer wat verbeterd: +0,4%. Hopelijk zet dat herstel de komende maanden door.

De industrie was de grote boosdoener in het eerste kwartaal. De toegevoegde waarde van de productie daalde met maar liefst 3,8% kwartaal-op-kwartaal. Dat is fors. Eigenlijk zie je dat soort krimp doorgaans alleen in recessies. Aan de bestedingenkant manifesteert de daling van de productie zich in een daling van de export van goederen. Doordat de export van diensten wel groeide, viel het volume van de export van goederen en diensten samen slechts met 0,1% terug. Het CBS publiceert ook maandcijfers over het volume van de export van goederen. Van de cijfers over het eerste kwartaal word ik niet vrolijk. In het eerste kwartaal lag het volume van de export van goederen 5,6% lager dan een jaar eerder. Ten opzichte van het vierde kwartaal lag het volume zelfs ruim 10% lager, met de kanttekening dat deze cijfers niet gecorrigeerd zijn voor seizoen. Het eerste kwartaal is altijd zwak, maar niet zo zwak als dit jaar.

Ook de voorraadvorming droeg sterk negatief bij aan de groei. Het interen op voorraden verminderde de bbp-groei met maar liefst 0,7%.

Voor de rest van het jaar ben ik zonder meer optimistisch. Bedrijven blijven niet interen op voorraden en als het interen stopt, slaat het doorgaans om in een toename. Dan verandert de negatieve groeibijdrage in een positieve. Dat scheelt. Ook van de industrie en de export verwacht ik binnen afzienbare tijd een positieve ontwikkeling. De inkoopmanagersindex van de NEVI, die het vertrouwen van industriële ondernemers meet, verbetert al een paar maanden en bereikte in april een niveau van boven 50. Internationale indicatoren suggereren verder dat de wereldhandel aantrekt. Het zou raar zijn als we daar ons graantje niet van zouden meepikken. Tenslotte verwacht ik dat de groei van de particuliere consumptie verder zal aantrekken nu de loonstijging zo nadrukkelijk boven de inflatie ligt. Mijn optimisme over de komende kwartalen ten spijt, de economische groei voor het jaar als geheel zal bescheiden blijven, slechts ternauwernood boven de 0,1% van 2023. Maar dat komt vooral door het ontbreken van statistische overloop en de zwakke export.

Knot maakt meer indruk dan Powell

Deze week was Fed-baas Jay Powell te gast in Nederland. In het Tropenmuseum in Amsterdam nam hij deel aan een paneldiscussie met DNB-president Klaas Knot. Ik ben een fan van Powell, maar eerlijk gezegd was ik meer onder de indruk van het optreden van Knot, al komt dat misschien doordat ik beter volg wat Powell allemaal zegt, dan wat Knot in speeches vertelt. Powell zei niets wat ik niet eerder van hem had gehoord.

Beide heren zijn ervan overtuigd dat het goed komt met de inflatie. Powell maakte duidelijk dat de rente zal worden verlaagd, maar niet op heel korte termijn. Knot maakte juist duidelijk dat de ECB de rente op 6 juni zal verlagen. Hij wilde zich niet vastleggen op wat het pad daarna zal zijn, maar de invloedrijke ECB-bestuurder Isabel Schnabel heeft deze week gezegd dat de economische data die op dit moment bekend zijn geen rechtvaardiging geven voor een verdere renteverlaging in juli. Waarschijnlijk zal de ECB dus een ritme volgen van een renteverlaging elke tweede vergadering, dat wil zeggen één renteverlaging per kwartaal.

Ik vond de analyse van Knot goed over de gevolgen van de uiteenlopende reacties op de pandemie, wat mogelijk heeft geleid tot een veel hogere groei van de arbeidsproductiviteit in de VS dan in Europa, zoals nu in de statistieken tot uiting komt. Toen de pandemie uitbrak en grote delen van de economie stilvielen, werden massa's mensen in de VS ontslagen. Tussen februari en april 2020 verloren meer dan zeventien miljoen Amerikanen hun baan. Het werkloosheidspercentage liep ruim 10%-punten op. Die mensen kregen wel geld van de overheid. Werkloosheidsuitkeringen werden verhoogd en makkelijker toegankelijk gemaakt. Ook kregen alle Amerikanen een bedrag van $1.200 op hun rekening gestort van de overheid. Europese landen kozen voor een andere strategie. Wij probeerden banen te beschermen doordat de overheid feitelijk een deel van de loonkosten betaalde. In Nederland onder andere met de NOW-regeling. Daardoor bleef de stijging van de werkloosheid in ons land beperkt tot slechts ruim 1%-punt. Zoals Knot in het Tropenmuseum zei werd de Amerikaanse arbeidsmarkt totaal opgeschud. Het overgrote merendeel van die 17 miljoen werklozen hebben inmiddels weer een baan gevonden en uiteraard op de plaatsen waar ze het meest productief zijn. In economenjargon: er vond een zeer forse herallocatie van arbeid plaats. Bij ons werd de aanbodkant van de economie daarentegen juist bevroren zodat een herallocatie van arbeid naar de meest productieve plaatsen achterwege is gebleven. Wij zijn over het algemeen heel tevreden met hoe maatregelen als de NOW hebben gewerkt. Maar op de wat langere termijn bezien was het ten behoeve van de arbeidsproductiviteit wellicht beter geweest als we de Amerikaanse strategie hadden gevolgd.

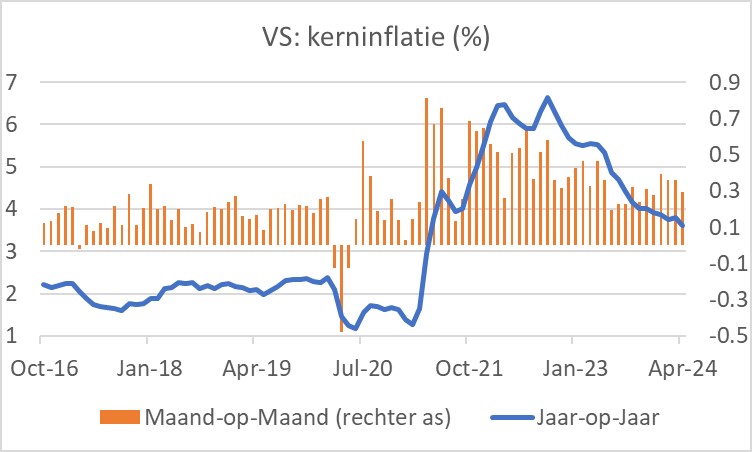

Amerikaanse inflatie valt niet tegen in april

De Amerikaanse consumentenprijzen zijn in april met 0,3% gestegen ten opzichte van maart en met 3,4% ten opzichte van april vorig jaar. Dat was 3,5% in maart. Als voedsel en energie buiten beschouwing worden gelaten, dan bedroeg de zogeheten kerninflatie eveneens 0,3% maand-op-maand en 3,6% jaar-op-jaar. In maart was dat nog 3,8%.

Financiële markten haalden opgelucht adem. In de eerste drie maanden van het jaar was de inflatie steeds hoger uitgevallen dan verwacht. Dit keer niet. Toch laat de grafiek zien dat de kerninflatie nog ruim hoger is dan voor de pandemie en een maandelijkse stijging van 0,3% is dan wel iets lager dan in de voorgaande vier maanden, ook zo'n stijging is nog te hoog.

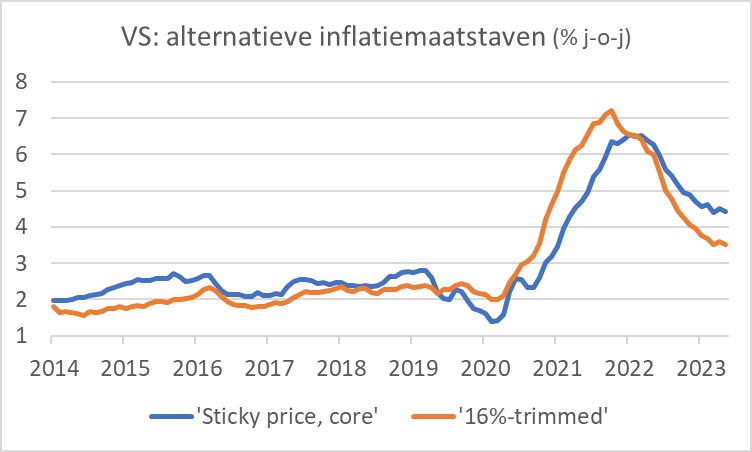

Alternatieve inflatiemaatstaven illustreren het probleem. In de volgende grafiek zijn er twee opgenomen. De 'sticky price'-inflatie meet de prijsstijging van zaken waarvan de prijzen niet zo heel vaak veranderen. De '16%-trimmed'-inflatie laat in de berekening de 8% snelst in prijs stijgende en de 8% minst snel in prijs stijgende goederen en diensten buiten beschouwing. De extremen kunnen het gemiddelde vertekenen. Deze reeksen liggen nog altijd zeer ruim boven het niveau van voor de pandemie. Het tempo van daling lijkt bovendien verminderd.

Chinese cijfers geven goed beeld van de uitdagingen voor die economie

De industriële productie in China lag in april 6,7% hoger dan een jaar geleden. Dat is een prima cijfer, zij het niet spectaculair. Zeer waarschijnlijk profiteert de productie van stimuleringsmaatregelen van de overheid.

Toch kampt China met forse problemen. De huizenprijzen lagen in april 3,1% lager dan in april vorig jaar, het laagste cijfer sinds 2015. Ten opzichte van maart waren de prijzen 0,6% lager. De daling van de huizenprijzen versnelt momenteel en dat is een enorm probleem. Er is de laatste decennia te veel gebouwd. Veel Chinezen hebben appartementen gekocht als investering. De leegstand is echter enorm. Inmiddels zijn enkele projectontwikkelaars omgevallen. Van de bouw mag voorlopig geen groeibijdrage worden verwacht terwijl die sector de laatste decennia juist een groeimotor is geweest. De daling van de huizenprijzen kan de financiële positie van veel huiseigenaren onder druk zetten.

De Chinese detailhandelsomzetten lagen in april 2,3% hoger dan een jaar geleden. Dat viel tegen. Zelfs in Nederland groeien ze momenteel harder, ook als voor het inflatieverschil wordt gecorrigeerd.

China probeert al jaren over te schakelen naar een groeistrategie die minder van export en meer van binnenlandse bestedingen, vooral de consumptie afhankelijk is. Maar op deze manier lukt dat niet. Sterker nog, als de industrie wel meer produceert, maar consumenten het meer geproduceerde niet willen kopen, dan blijft alleen export over. Daar ontmoet China echter een forse tegenwind door het aanwakkerende protectionisme.

Deze week is Poetin op bezoek bij zijn goede vriend Xi. Een kat in het nauw maakt rare sprongen. Wat gebeurt er als je twee katten in het nauw brengt en ze elkaar ontmoeten?

Afsluitend

Er gaat een andere wind waaien in Den Haag. Bij de oppositie tegen de nieuwe regering is uiteraard veel kritiek en ontsteltenis. Bij degenen die op de vier coalitiepartijen hebben gestemd is er hoop. Op het vlak van de economie ben ik blij dat het belang van ons verdienmodel wordt beleden. Hoeveel de nieuwe ploeg kan waarmaken van hun plannen valt te bezien. Hoe de verhoudingen tussen de coalitiepartners zich zullen ontwikkelen is eveneens spannend.

Onze economie is in het eerste kwartaal licht gekrompen, maar ik denk dat er verbeteringen aanstaande zijn.

Het gesprek met Powell en Knot in het Tropenmuseum deze week was interessant. Een mooi succes voor de organisator, de Foreign Bankers Association en in het bijzonder hun drijvende kracht, mijn fijne ex-collega Arlette Koedam. Ik vond Powell solide, maar hij zei niets nieuws. Het optreden van Knot vond ik sterk. Hij kwam met heldere, voor iedereen begrijpelijke en overtuigende analyses. Misschien waren die evenmin nieuw, maar hij bracht het met verve.

De Amerikaanse inflatie in april viel niet tegen. Dat was een opluchting voor de financiële markten. Dat gun ik ze natuurlijk, maar je kunt de cijfers ook niet erg goed noemen.

De Chinese economie staat onder grote druk. De huizenprijzen dalen en de consument doet het kalm aan. Dan rest exportgeleide groei. Een dreigende tsunami aan protectionistische maatregelen gaat daar een stokje voor steken. Dan zal China zich meer richten op Rusland. Ook die economie wordt geraakt door maatregelen vanuit Europa en de VS, de sancties. Zo drijven wij twee katten in het nauw en in elkaars armen. Als dat maar goed gaat.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.