Shutterstock

Opinie Han de Jong

Eerste renteverhoging dichterbij dan gedacht

22 April 2022 - Han de Jong

Bij monde van vice-president De Guindos lijkt de ECB om. Bij voortduring hebben ECB-bestuurders volgehouden dat de inflatie tijdelijk zou zijn, dat de economische situatie in de eurozone anders is dan bijvoorbeeld in de VS, dat de eigen voorspelling voor de inflatie op middellange termijn rond of zelfs nog onder de doelstelling ligt en dat het verkrappen van het monetaire beleid daarom niet op korte termijn aan de orde zou moeten zijn.

Wel is steeds gezegd dat het obligatieopkoopprogramma, dat al voor het einde van 2019 was gestart, in het derde kwartaal van 2022 zou worden beëindigd. Marktparticipanten gingen ervan uit dat de aankopen tot in september zouden voortduren. Een renteverhoging zou dan misschien heel laat dit jaar of ergens begin volgend jaar plaats kunnen vinden.

In een interview met Bloomberg zei De Guidos plotseling dat hij niet inziet waarom de aankopen niet in juli zouden kunnen worden gestopt. Dat is toch een heel ander geluid. Renteverhogingen komen dan ook eerder op de agenda van de ECB, al wilde De Guindos daarop uiteraard niet vooruitlopen.

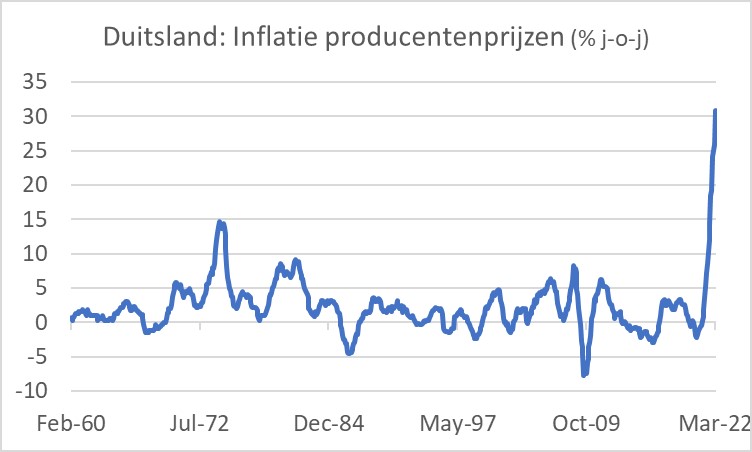

Kennelijk is de visie van de ECB op de inflatie veranderd. Dat is ook niet zo heel gek. De inflatie is veel meer gestegen en hardnekkiger dan lang is beweerd. De oorlog in Europa heeft de inflatie een verdere impuls gegeven. Zo bleken Duitse producentenprijzen in maart 30,9% hoger te liggen dan een jaar eerder. Voor de recente stijging van deze inflatiemaatstaf stond het Duitse record iets onder 15% in de jaren 70.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

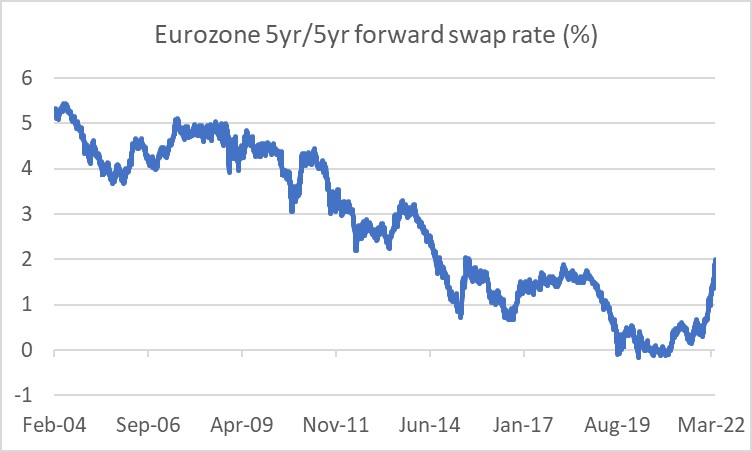

Maar goed, dat wisten die ECB-bestuurders een maand geleden eigenlijk ook wel. Wat verder is veranderd, zijn de inflatieverwachtingen. De ECB kijkt onder andere naar de zogeheten 5-year, 5-year forward swap rate. Die geeft een indicatie van de in de markt levende inflatieverwachtingen op de langere termijn. Binnen een paar maanden is die opgelopen van ongeveer 0% tot 2%. In 2014 werd de daling van deze indicator van 3% naar 1% aangegrepen om in 2015 met een obligatieopkoopprogramma te beginnen. Nu gaat het, nog harder dan toen, de andere kant op.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

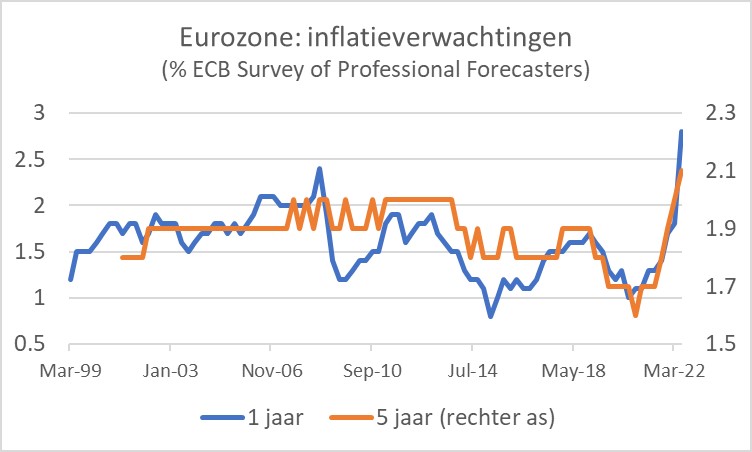

Ook de enquête die de ECB elk kwartaal houdt onder 'professional forecasters' duidt op snel stijgenden inflatieverwachtingen op de wat langere termijn. De Guidos zei, terecht, dat de verwachtingen voor de langere termijn in overeenstemming zijn met de doelstelling van de ECB, maar hij vergat te melden dat ook hier sprake is van een opmerkelijke stijging. Sterker nog, niet eerder verwachtten de respondenten dat de inflatie de komende vijf jaar gemiddeld 2,1% zal bedragen.

We weten dat inflatieverwachtingen een belangrijke rol spelen in het inflatieproces en het zou niet erg verstandig zijn als de ECB die verwachtingen verder zou laten oplopen zonder te proberen dat te voorkomen.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Stijgende hypotheekrente lijkt abrupte omslag op woningmarkt te veroorzaken

Ik zou zeggen, de ECB is eindelijk wakker, laten we zien hoe voortvarend ze nu gaan optreden. In zekere zin kun je zeggen dat de ECB nu niet alleen achter de feiten en achter veel andere centrale banken aanloopt, de ECB loopt ook achter de obligatiemarkt aan. De kapitaalmarktrente is in Nederland sinds het begin van het jaar gestegen van 0% naar circa 1,2%. Dat is best een forse stijging voor een dergelijk korte periode. Geen wonder dat de hypotheekrente ook stijgt. Dat scheelt een slok op een borrel. Stijgende hypotheekrente is een effectieve manier om de huizenmarkt af te koelen. Een bevriende makelaar vertelde mij gisteren dat er slechts drie kijkers op kwamen dagen toen hij een kijkdag organiseerde voor een alleszins redelijke woning die hij in de verkoop had gekregen. Dat duidt op een abrupte omslag op de huizenmarkt. Eén van de gegadigden bood ruim boven de vraagprijs. Ik vroeg deze makelaar waarom die mensen nog boven de vraagprijs bieden. Zijn antwoord was dat die mensen nog niet in de gaten hadden hoe snel de markt momenteel omslaat.

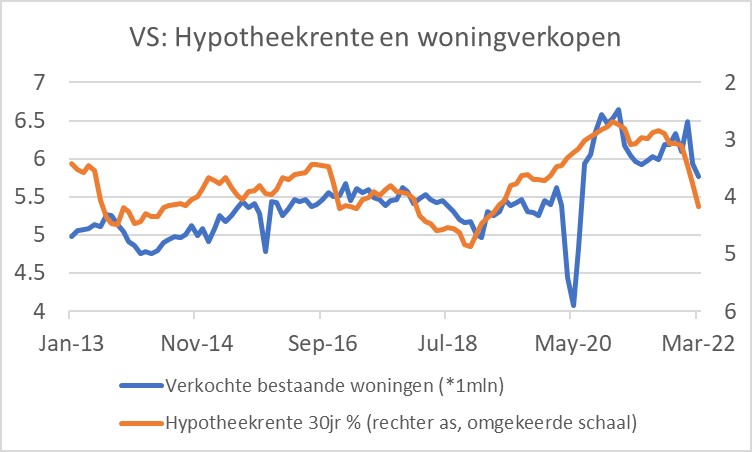

Ook in de VS is de hypotheekrente al behoorlijk gestegen. Het volgende plaatje laat zien dat het aantal verkochte bestaande woningen gevoelig is voor de rente. Eigenlijk zou je nu een behoorlijke prijsdaling mogen verwachten, maar het aanbod is nog altijd heel krap. Dat zal de neerwaartse prijsdruk wellicht beperken.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

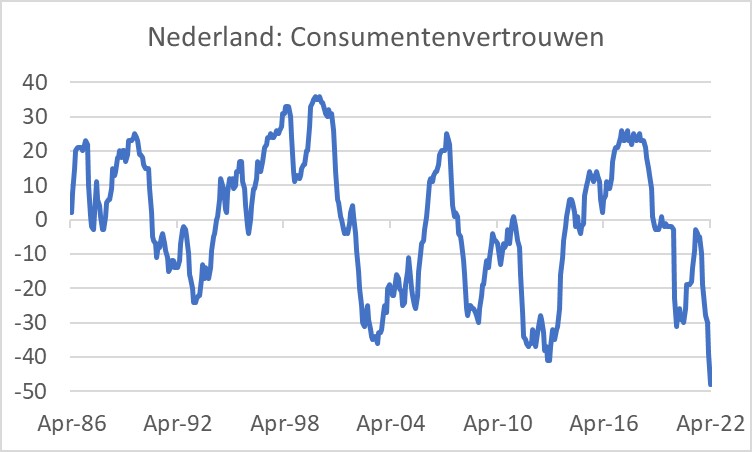

Consumentenvertrouwen Nederland op nieuw dieptepunt

Het vertrouwen van Nederlandse consumenten staat onder grote druk. Het CBS enquêteert hierover maandelijks sinds 1986. In april is het vertrouwen volgens de CBS-maatstaf tot een nieuw dieptepunt gedaald: -48, tegen -39 in maart en een vorig dieptepunt van -41 in 2013. Het consumentenvertrouwen is nu zeven maanden op rij gedaald. Dat loopt in de pas met de inflatie die in ons land eigenlijk pas in de tweede helft van vorig jaar opliep. Sinds deze enquête van het CBS begon is de inflatie niet zo hoog geweest. De oorlog in Europa heeft ongetwijfeld een verdere dreun aan het vertrouwen uitgedeeld. Het kan niet anders dan dat de consumptieve bestedingen een klap zullen krijgen. Uiteraard spelen het vertrouwen van consumenten en vooral hun koopbereidheid daarbij een rol, maar de uitholling van de koopkracht neemt inmiddels zulke proporties aan dat er uiteindelijk weinig anders op zal zitten voor veel gezinnen dan de uitgaven in volume te verminderen.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

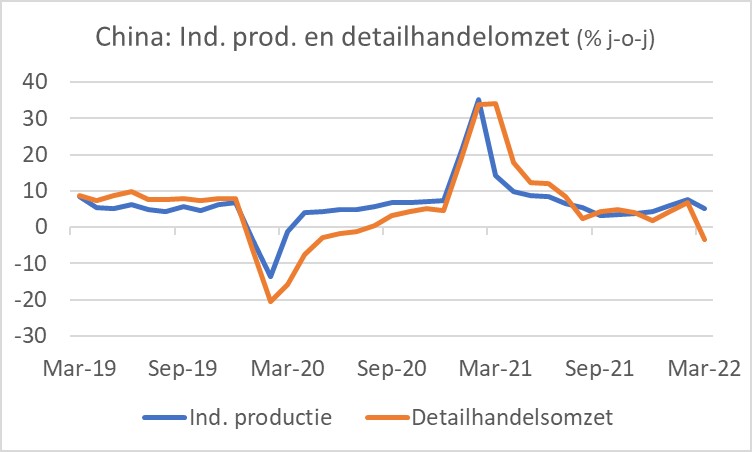

De Chinese economie heeft ook al problemen. De nieuwe lockdowns zetten een behoorlijke rem op de bestedingen. In maart waren de detailhandelsomzetten 3,5% lager dan een jaar eerder. De productie in de industrie was slechts 5% hoger dan een jaar eerder. De BBP-groei in het eerste kwartaal viel alleszins mee. Die bedroeg 1,3% ten opzichte van het vierde kwartaal toen de groei nog 1,5% bedroeg. Toch steeg de jaar-op-jaar groei van 4,0% in het vierde kwartaal tot 4,8% in het eerste kwartaal.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

Sancties: hoe effectief en hoeveel schade breng je je eigen economie toe?

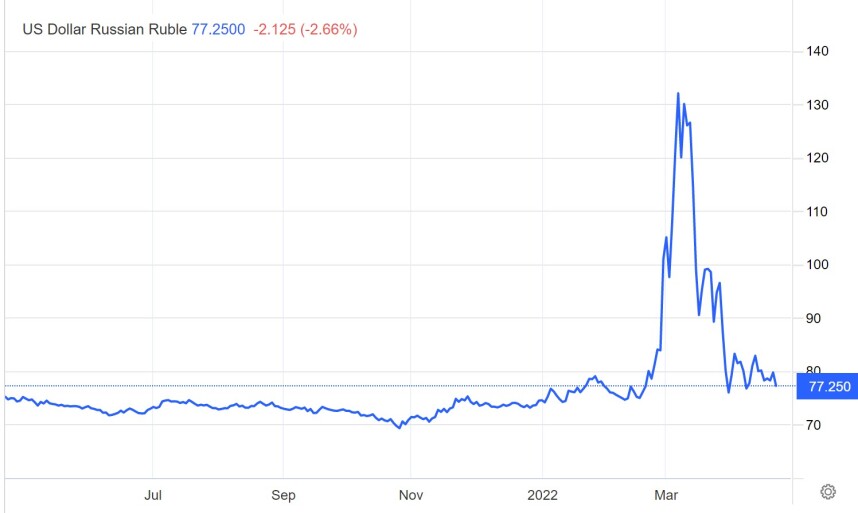

Sinds het uitbreken van de oorlog heeft het Westen tal van sancties aan Rusland opgelegd. Het uiteindelijke doel daarvan is de beëindiging van de oorlog. Dat moet dan geschieden door het toedienen van economische pijn. Hoeveel pijn we veroorzaken, is moeilijk te meten. Wat mij opvalt is dat de wisselkoers van de roebel weer ongeveer terug is op het peil van voor de oorlog. Natuurlijk wordt dit met kunst- en vliegwerk en speciale maatregelen bereikt, maar het is absoluut te zien als een succes voor de centrale bank van Rusland en het beperkt de chaos in een economie waar de waarde van de munt volledig onderuitgaat.

Wisselkoers van de roebel ten opzichte van de US dollar (roebels per dollar). Bron: Trading Economics

Wisselkoers van de roebel ten opzichte van de US dollar (roebels per dollar). Bron: Trading Economics

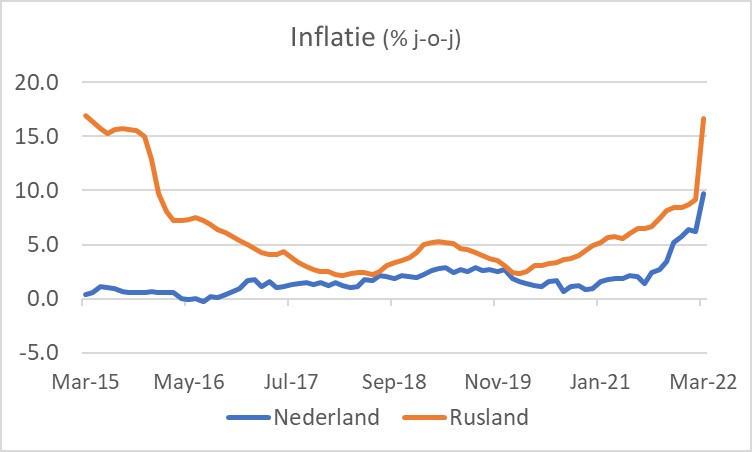

De inflatie is in Rusland sterk opgelopen, net als bij ons. Toch lijken de eerste cijfers niet te duiden op onmiddellijke en gigantische economische pijn. Nu de munt weer is opgeveerd kan de inflatie in Rusland misschien zelfs wat dalen de komende maanden.

Bron: Refinitiv Datastream

Bron: Refinitiv Datastream

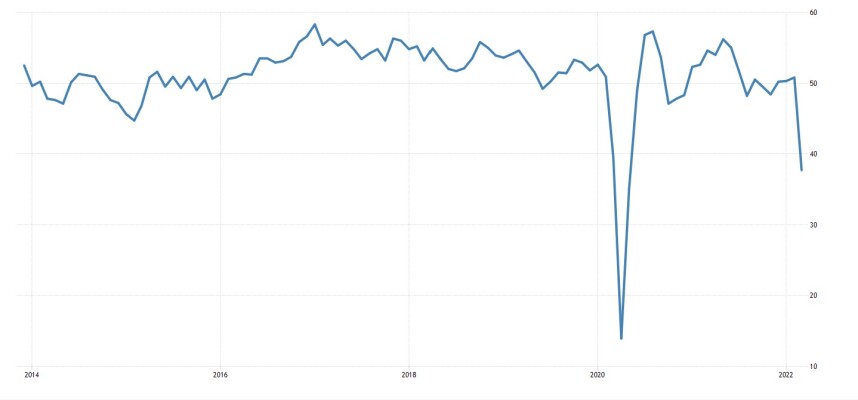

Het Russische ondernemersvertrouwen zoals door IHS Markit gemeten heeft wel een stevige tik gekregen in maart, dat dan weer wel. Maar om echt te kunnen spreken van forse economische pijn moet dat vertrouwen nog wel een stuk verder naar beneden.

Rusland: Ondernemersvertrouwen - IHS Markit, industrie en diensten gecombineerd. Bron: Refinitiv Datastream

Rusland: Ondernemersvertrouwen - IHS Markit, industrie en diensten gecombineerd. Bron: Refinitiv Datastream

Hoe dit ook zij, het ziet er nog niet naar uit dat onze sancties de uiteindelijke doelstelling sneller dichterbij zullen brengen. Wij blijven uiteraard spreken over verdere sancties. Een boycot van Russische olie en gas is een heikel onderwerp. Naar mijn idee moet bij het instellen van sancties altijd worden afgewogen hoe effectief ze kunnen zijn en hoeveel schade je je eigen economie toebrengt. Maar ja, dat is slechts mijn mening.

Huidige inflatie niet op z'n beloop laten

Het ziet ernaar uit dat de ECB zich door stijgende inflatieverwachtingen laat overtuigen van de noodzaak het monetaire beleid eerder te verkrappen dan tot nog toe verondersteld. Het nog lopende opkoopprogramma zal in juli waarschijnlijk worden gestopt en een eerste renteverhoging komt daarna snel in het vizier. Dat dit de groeivertraging die door diverse factoren toch al gaande is, zal verscherpen, neemt de ECB kennelijk voor lief. En terecht, in mijn optiek, je kunt de huidige inflatie niet op z'n beloop laten.

De kapitaalmarktrente is dit jaar al behoorlijk gestegen. Dat vertaalt zich in een stijging van hypotheekrente. Er ontstaat anekdotisch bewijs dat de hogere hypotheekrente momenteel tot een abrupte omslag op onze woningmarkt leidt.

Het Nederlandse consumentenvertrouwen is in april tot een nieuw dieptepunt gedaald, waarschijnlijk vooral gedreven door de inflatie en de oorlog. In de eerste maanden van het jaar is de hervonden vrijheid van het openbare leven luister bijgezet door consumenten die weer geld konden uitgeven. Veel mensen hebben tijdens de pandemie extra gespaard, dus er zijn buffers. Toch zal de combinatie van laag consumentenvertrouwen en fors koopkrachtverlies uiteindelijk tot een krimp van de consumptie (in volume) leiden.

Terwijl wij onze vrijheid hebben hervonden, geldt dat niet voor China. Daar is nog altijd sprake van lockdowns die het economisch leven negatief beïnvloeden. De logistieke problemen in de wereld zullen daardoor voorlopig eerder verergeren dan verminderen.

Diverse economische indicatoren duiden er nog niet op dat het Westerse sanctiebeleid ten aanzien van Rusland tot dusdanige economische pijn in Rusland leidt dat de oorlog om die reden snel zal worden beëindigd.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.