Nomen est omen. In het Amsterdamse hotel The Grand besloot het bestuur van de Europese Centrale Bank (ECB) een 'grand' besluit te nemen, door aan te kondigen dat de rente volgende maand omhoog gaat. De bank is voornemens de officiële rente in juli op te trekken van -0,5% naar -0,25%. Het wordt de eerste renteverhoging zijn sinds 2011.

Wanneer ze in september nog een stap van 25 basispunten neemt op de reis zoals Christine Lagarde, president van de ECB, de exercitie noemt, is de trip niet voorbij. We mogen ervan uit gaan dat de rente ook daarna wordt verhoogd, zij het dat of dat in werkelijkheid gebeurt, hoe snel en in welke mate, afhankelijk is van de ontwikkeling van de inflatie tegen die tijd.

Wat het voornemen de rente ook in september op te krikken betreft, daarvoor geldt dat de bank een stap van 50 basispunten niet uitsluit. Als de inflatieramingen in die maand op nog snellere prijsstijgingen in 2024 wijzen dan thans, dan is die reuzenstap zeer wel mogelijk. Lagarde noemde de inflatie niet alleen onwenselijk hoog – je kunt ook zeggen, had ze iets anders kúnnen zeggen met ruim 8% inflatie terwijl het streven 2% is – zij wees er ook op dat de inflatie op steeds meer plekken in de economie te zien is.

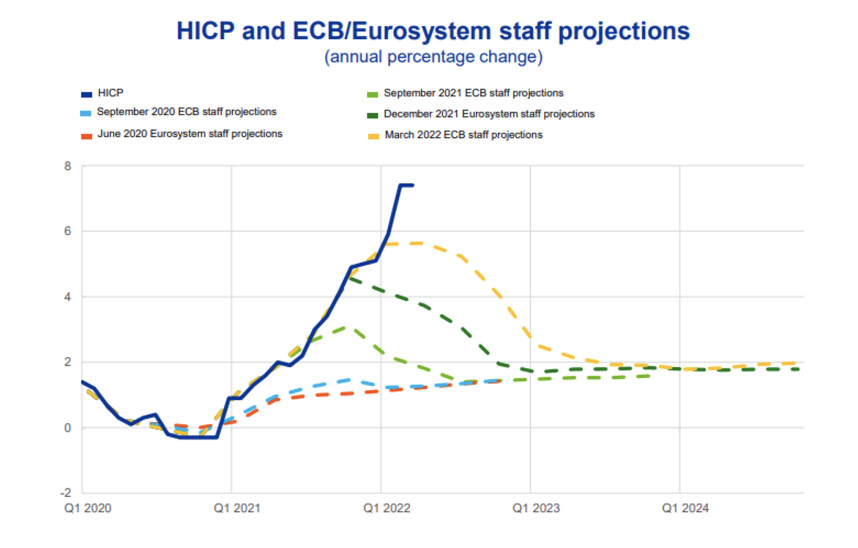

Zoals elk jaar in juni, schotelden de ECB-economen het bestuur van de bank de nieuwe ramingen voor economische groei en inflatie tot twee jaar vooruit. Na 6,2% dit jaar bedraagt de geldontwaarding volgend jaar 3,5% volgens hun prognose, gevolgd door 2,1% inflatie in 2024. In de wetenschap dat de trackrecord van de ECB wat inflatieramingen betreft ronduit beroerd is – keer op keer voorspelde de bank een daling van de inflatie en keer op keer pakten de prijsstijgingen aanmerkelijk hoger uit de laatste tijd – moet er serieus rekening worden gehouden met een aanzienlijk hogere inflatie in 2024. Ikzelf ga uit dat een percentage van tussen 2 en 3%, zo niet iets meer.

Inflatieramingen ECB niet bepaald nauwkeurig

Door dat alles besloot de bank per 1 juli al te stoppen met het opkopen van staats- en bedrijfsobligaties en de rente binnenkort te gaan verhogen. Het is een meesterlijke zet van de ECB. De bank snakt ernaar het in de afgelopen jaren afgekalfd vertrouwen in haar te herstellen. De huidige hoge inflatie geeft de bank de kans dat voor elkaar te krijgen door met daden te laten zien dat ze ten strijde trekt tegen de hoge inflatie. Dat kan maar op één manier en dat is door de rente te verhogen.

Stevige tegenwind economische groei

Het probleem is alleen dat een ruime meerderheid van het bestuur de rente niet wil optrekken, die groep zou er vrede mee hebben het rentebeleid ongewijzigd te houden. Enerzijds door de toegenomen kans dat de economische groei stevige wind tegen gaat krijgen – de Wereldbank waarschuwde onlangs zelfs tegen een langdurige periode van stagflatie – en anderzijds door het feit dat de schulden in te veel eurolanden te hoog zijn. Stijgende rentes kunnen dan voor problemen zorgen. En dus lijkt de bank te maken te hebben met een onmogelijke opgave: om vertrouwen terug te winnen, moet ze daadkrachtig optreden tegen hoge inflatie. Maar dat staat haaks op wat een meerderheid van het bestuur eigenlijk wil doen.

En toch is anno 2022 die onmogelijk op te lossen opgave op te lossen. Hoe? Door de voor het terugwinnen van vertrouwen benodigde renteverhogingen in te zetten en vervolgens afhankelijk te maken van de ontwikkeling van de inflatie(ramingen) in de herfst van dit jaar. De ECB weet heel goed dat een groot deel van de huidige hoge inflatie door tijdelijke en statistische factoren wordt veroorzaakt en dus mettertijd uit de cijfers begint te vallen. Zoals de zaken er nu voor staan, begint dat na de zomer te spelen. Oftewel: de kans is groot dat de inflatie in de tweede helft van het jaar piekt.

Dat blijkt ook uit de verwachtingen van de ECB-economen, die de geldontwaarding zien dalen naarmate het einde van het jaar nadert. Iets wat doorzet in 2023. Merk op dat die trend die de ECB-modellen zien, zomaar kan impliceren dat de inflatieraming voor 2024 in september láger kan uitpakken dan in juni. Aangezien de juni-raming voor 2024 nu 2,1% bedraagt, kan een lager cijfer per definitie de verwachte inflatie op middellange termijn in lijn met het streefpercentage van de ECB brengen.

ECB blijft zo duifachtig als het maar kan

Als de situatie zich inderdaad langs die lijnen ontwikkelt, dan gaat de ECB in juli en september met twee opeenvolgende renteverhogingen haar tanden laten zien om vervolgens, wijzend naar de gepiekte inflatie en de langzame daling ervan, de verwachtingen over de mate van renteverhogingen erna te matigen. Zeker als tegen die tijd de economische groei vertraagt. Maar dat de bank er niet voor terugdeinsde de rente te verhogen, dat is tegen die tijd wel aangetoond. Dat de veranderde situatie op het inflatiefront de noodzaak om na september ermee (stevig) door te gaan wegnam, tja, dat is dan eenmaal zo. Maar niemand kan zeggen dat de ECB geen wil toonde de ingezette rentereis te vervolgen.

Het grootste risico voor de bank is uiteraard dat de inflatie in de tweede helft van het jaar om wat voor reden dan ook níet piekt. Maar dat probleem pakt de bank tegen die tijd wel aan, als het zich voordoet. Verscholen achter het ogenschijnlijk indrukwekkende verbale havikachtige geweld van de kant van de ECB, is het feit dat het monetaire beleid van de bank zo duifachtig blijft als het maar kan. Ook al brengt de ECB de officiële rente in juli en september met 75 basispunten omhoog naar 0,25%, dan blijft onverminderd gelden dat dat een behoorlijk eind onder het neutrale renteniveau ligt. Dat is het rentepercentage, waarbij de inflatie rond 2% wordt gestabiliseerd, aangewakkerd noch afgeremd wordt. In de eurozone ligt dat renteniveau volgens gangbare schattingen ruwweg tussen 2 tot 3 á 3,5%. Anders gesteld: ook na renteverhogingen in juli en september, zal de ECB een inflatie-aanjagend beleid voeren, zij het iets minder inflatie-aanjagend dan voorheen.