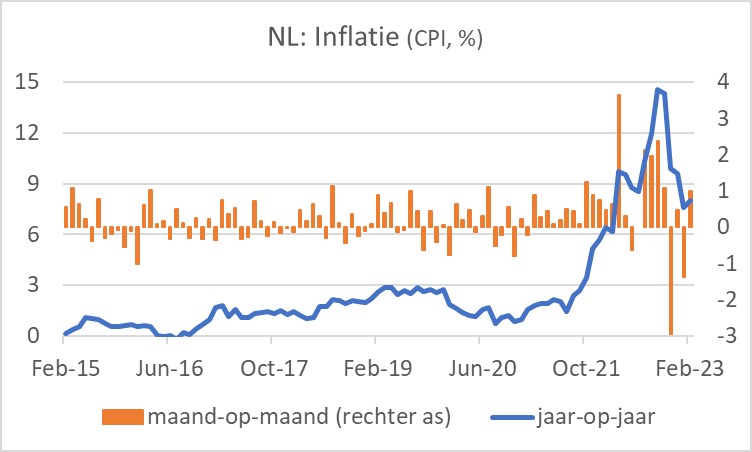

Na september vorig jaar was onze inflatie vier maanden op rij gedaald. Dan hoop je eigenlijk dat die daling doorzet in februari, hoe licht ook. Maar dat is niet gebeurd. Volgens de nationale maatstaf van het CBS bedroeg de inflatie in februari 8,0% tegen 7,6% in januari. Op de Europese HICP-maatstaf was de stijging zelfs nog iets meer: 8,9% tegen 8,4% in januari.

Voor de publicatie van de Nederlandse cijfers bleek dat de inflatie in Frankrijk, Spanje en Duitsland in februari was opgelopen, dus we zagen de bui al hangen. Toch was het feitelijke cijfer een teleurstelling, want onze inflatie liep meer op dan elders en de stijging van het prijsniveau ten opzichte van januari was – op de HICP-maatstaf – groter dan in alle andere eurolanden, behalve Ierland. Overigens hadden we het in januari juist wat beter gedaan dan de meeste andere landen.

De inflatie van de eurozone als geheel is in februari juist iets gedaald: 8,5% tegen 8,6% in januari. De kerninflatie (dus zonder energie, vers voedsel, alcohol en tabak) daarentegen is verder opgelopen. Die bedroeg in februari 5,6%. In januari was dat nog 5,3%. De toename van de kerninflatie is een indicatie dat de inflatiegolf zich nog altijd verbreedt. Dat is geen goed nieuws. De ECB heeft geen keus dan verder te gaan met het verhogen van de rente. Op 16 maart zullen de officiële tarieven ongetwijfeld weer met 0,5% worden verhoogd.

Het inflatiecijfer over maart zal fors terugvallen. Maar dat is dan vooral een basiseffect. De grafiek hierboven laat zien dat de prijzen in ons land in maart vorig jaar heel fors stegen ten opzichte van februari: 3,7%. Dat kwam door de energieprijzen die sterk opliepen na het uitbreken van de oorlog. Zo'n stijging zal zich ongetwijfeld niet herhalen in maart van dit jaar. Als de prijsstijging bijvoorbeeld 0,7% maand-op-maand bedraagt valt het inflatiecijfer (in februari dus 8,0%) met 3%-punten terug.

Economen kijken graag naar de kerninflatie om een indruk te krijgen van hoe breed de inflatie zich door de economie ontwikkelt, los van energie, vers voedsel, alcohol en tabak. Het is echter duidelijk dat energieprijzen ook invloed hebben op de kerninflatie omdat energie overal voor nodig is. Volgens Peter Hein van Mulligen van het CBS is er daarbij vaak een vertraging waar te nemen van zo'n zes maanden. De energieprijzen (in de Nederlandse inflatiemand) bereikten een hoogtepunt in september/oktober. Van Mulligen geeft uiteraard geen garanties, maar als hij gelijk heeft, zou ook de kerninflatie binnen een paar maanden moeten dalen. Aangezien de olieprijs vorig jaar vanaf medio juni behoorlijk is gedaald zouden de inflatiecijfers vanaf juni zelfs behoorlijk snel kunnen dalen. Dan moeten de energie- en andere grondstoffenprijzen natuurlijk niet stijgen door de heropening van China.

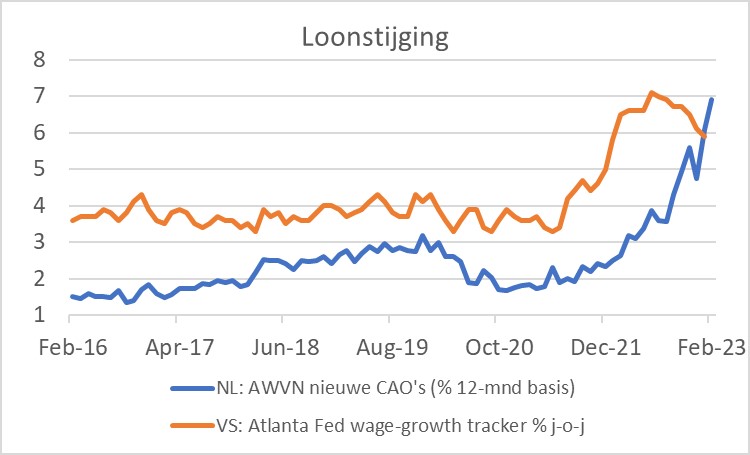

Hogere loonstijging dan in de VS

De loonstijging blijft nog wel een bron van inflatoire druk. Op het gebied van de loonvorming is inmiddels iets wonderlijks te constateren. De indicatoren in de onderstaande grafiek zijn misschien niet helemaal goed te vergelijken, maar de recente divergentie tussen de loonstijging in de VS enerzijds en Nederland anderzijds is opmerkelijk. Volgens cijfers van de Federal Reserve van Atlanta is de loonstijging in de VS al even over het hoogtepunt. In ons eigen land zien we juist een versnelling van de loonstijging die in CAO's wordt afgesproken, al dient gezegd dat de cijfers wellicht wat vertekend zijn door de CAO van gemeenteambtenaren. Een verhoging van ambtenarensalarissen raakt het overheidsbudget, maar leidt niet direct tot prijsstijgingen. Desondanks is het opmerkelijk dat de lonen bij ons momenteel harder lijken te stijgen dan in de VS. Het gevaar van een loon-prijsspiraal is bij ons daardoor groter dan in de VS.

Misschien moet ik dat anders formuleren. Een loonstijging die uitgaat boven de productiviteitsstijging gaat ofwel ten koste van winstmarges of draagt bij aan prijsverhogingen. Of een combinatie van beide. Hoewel het beeld sterk wisselt per sector is van een daling van de winstmarges gemiddeld genomen geen sprake. We moeten derhalve niet spreken over 'het gevaar van een loon-prijsspiraal', die spiraal is gewoon gaande. Na de publicatie van de tegenvallende inflatiecijfers hoor ik alweer strijdlustige taal van de vakbonden.

Tegelijkertijd zijn er bedrijven die de onoverzichtelijke situatie aan het kosten- en prijzenfront gebruiken om hun winstmarges te verhogen. Het is misschien niet op grote schaal, maar van een winst-prijsspiraal is in zekere mate ook sprake. En nu sommige kosten toch echt in absolute zin dalen (denk aan internationale vrachtprijzen, maar ook aan diverse grondstofprijzen) is het de vraag of die dalingen snel aan de afnemer worden doorgegeven – waardoor de inflatie afzwakt – of worden gebruikt om de marges te verhogen.

Als er één ding helder is, dan is het wel dat we zo snel mogelijk van die hoge inflatie af moeten. Aangezien iedereen, begrijpelijkerwijs, voor het eigen belang opkomt zal dat nog niet zo eenvoudig zijn. Hebben we dan toch echt een nare recessie nodig om van de inflatie af te komen?

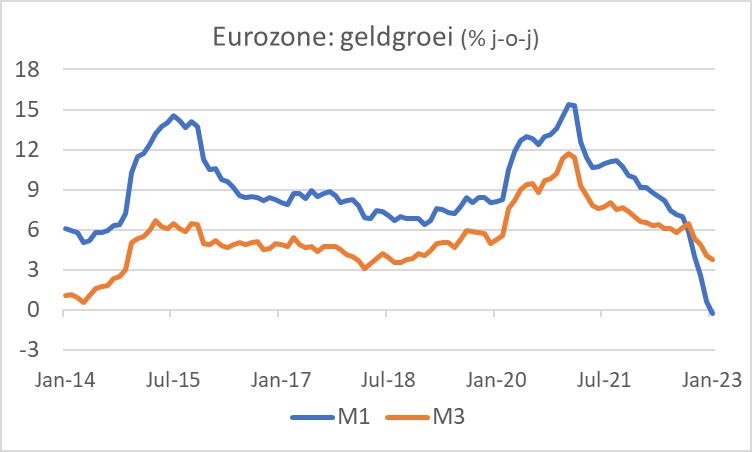

Het is wel niet erg in de mode, maar een traditioneel geschoolde econoom als ik kijkt graag naar de ontwikkeling van de geldhoeveelheid. Er is een tijd geweest dat veranderingen in de geldgroei werden gezien als cruciaal voor de inflatie en ook de reële economie. Welnu, de geldgroei zwakt al een tijdje af. In januari bleek M1 (biljetten en munten) zelfs iets kleiner dan een jaar eerder. Dat is uitzonderlijk al volgt het natuurlijk wel op zeer hoge groeicijfers na het uitbreken van de pandemie. Een dergelijke ontwikkeling impliceert een neerwaartse druk op de inflatie en de bedrijvigheid.

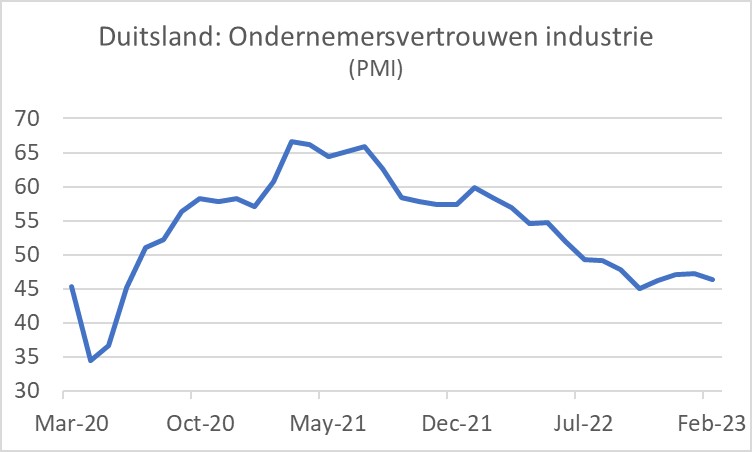

Deze week vielen niet alleen de inflatiecijfers tegen. Ook de cijfers over het ondernemersvertrouwen in de landen van de eurozone stelden teleur, meer specifiek: vooral die in de industrie. In ons eigen land daalde de inkoopmanagersindex van de NEVI van 49,6 in januari naar 48,7 in februari, na twee maanden te zijn gestegen. Ook in Duitsland daalde het vertrouwen van industriële ondernemers na drie maanden te zijn gestegen en, net zoals bij ons, noteerde de PMI bij onze oosterburen nog steeds onder 50 ten teken van krimp van de sector. Als je dan toch probeert wat positiefs uit die rapporten te halen, valt te melden dat de levertijden het sterkst daalden sinds 2009. Dit is opnieuw een teken dat de logistieke verstoringen rap verdwijnen. Bedrijven hoeven daardoor niet langer uit voorzorg grote voorraden grond- en hulpstoffen en halffabricaten aan te houden. Dat kan het ordervolume onder druk hebben gezet. Misschien wordt de daling van de PMI dus toch gedreven door een positieve ontwikkeling en is die hopelijk tijdelijk. Een andere positieve boodschap uit deze cijfers was dat ondernemers per saldo een daling rapporteerden van de door hen betaalde prijzen voor inputs. Hier ontwikkelt zich dus enige desinflatoire druk.

Houston/Brussels, we have a problem…

De cijfers over het Italiaanse overheidstekort zijn herzien vanaf 2020. Drie keer raden in welke richting… Het tekort over 2020 staat nu als 9,7% bbp in de boeken, tegen 9,5% voor de herziening. In 2021 blijkt het tekort niet 7,2% te hebben bedragen maar 9,0% en vorig jaar is het tekort uitgekomen op 8,0%, ruim boven de doelstelling van 5,6%. In het lopende jaar wordt op een tekort van 4,5% gemikt. Het zou mij niet verbazen als het feitelijke tekort hoger uitvalt.

De herziening heeft weinig aandacht in de media gekregen. Dat is opvallend want de eurocrisis begon meer dan tien jaar geleden toen Griekenland de cijfers over zijn overheidsfinanciën herzag, al dient gezegd dat die herziening een stuk groter was. Ook dient gezegd dat de Italiaanse overheidsschuld uitgedrukt als percentage van het nominale bbp juist is gedaald vorig jaar vanwege de hoge inflatie.

De begrotingsregels die in de eurozone gelden en zijn vastgelegd in het Stabiliteit- en Groeipact zijn in 2020 vanwege de pandemie buiten werking gesteld. Vanaf volgend jaar treden ze weer in werking tenzij er anders wordt besloten. Dit blijft een gevoelige kwestie.

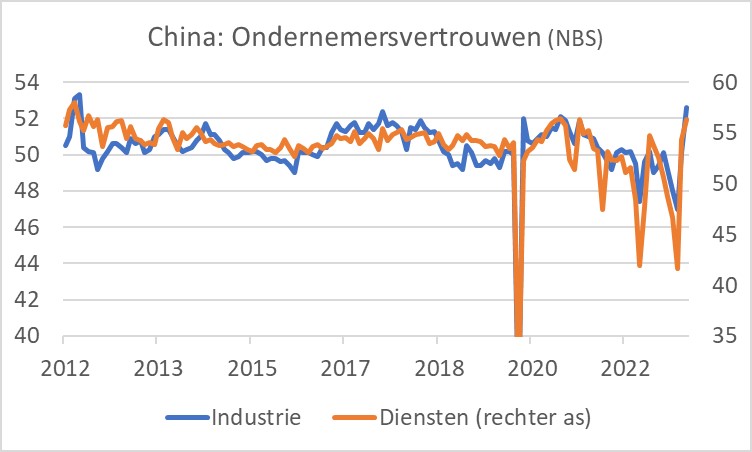

China uit de startblokken

Anders dan in Europa, overtroffen stemmingsindicatoren in China de verwachtingen juist. Dat heeft alles te maken met de heropening van de Chinese economie. Het ondernemersvertrouwen in de industrie nam toe van 50,1 in januari tot 52,6 in februari, het hoogste niveau sinds 2012. In de dienstensector verbeterde de vertrouwensindex van 54,4 in januari tot 56,3 in februari. Dat is allemaal goed nieuws. Minder plezierig is dat ondernemers stijgende prijzen rapporteren voor hun inkopen. Verder is het de vraag of de heropening feitelijk zonder horten en stoten kan plaatsvinden. Het lijkt eerder waarschijnlijk dat het toch wel even zal duren voordat China weer op volle toeren draait.

Zorgen over Italiaanse overheidsfinanciën

Teleurstellende inflatiecijfers in Europa waren het belangrijkste macro-nieuws van de afgelopen week. Toch is het zeker dat de inflatie vanaf maart een stuk lager zal zijn en na juni best snel zou kunnen dalen. Ik blijf desondanks een beetje beducht voor de hardnekkigheid van de inflatie, vooral door de versnelling die zich in Nederland voltrekt bij de loonstijging. De ECB heeft geen andere keus dan de rente op 16 maart opnieuw met 0,5%punt te verhogen en het lijkt niet waarschijnlijk dat het daarbij zal blijven.

Ook maak ik mij zorgen over de Italiaanse overheidsfinanciën, maar ik krijg de indruk dat ik de enige ben. Zal dus wel aan mij liggen.

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.