Opinie Han de Jong

AI stuwt economie VS: dit heb ik nog nooit gezien

Vandaag 16:00 uur - Han de Jong

In plaats van een reeks recent gepubliceerde macrocijfers te becommentariëren, wil ik vandaag twee belangrijke boodschappen geven. De eerste, hierover schreef ik vorige week ook al, is dat zich een ongekende AI-boom voltrekt in de VS. Nooit eerder heb ik gezien dat ontwikkelingen in een enkele sector in zo'n korte tijd de macrocijfers zo sterk beïnvloeden. De rest van de wereld profiteert mee. Europa lijkt wat betreft de AI-boom ver achter te blijven.

Mijn tweede boodschap is dat de inflatie in de loop van dit jaar structureel onder de doelstelling van de centrale banken komt te liggen. De disinflatoire krachten zijn veel sterker dan de inflatoire. De rente zal daardoor eerder dalen dan stijgen.

Ongekende AI-boom in de VS

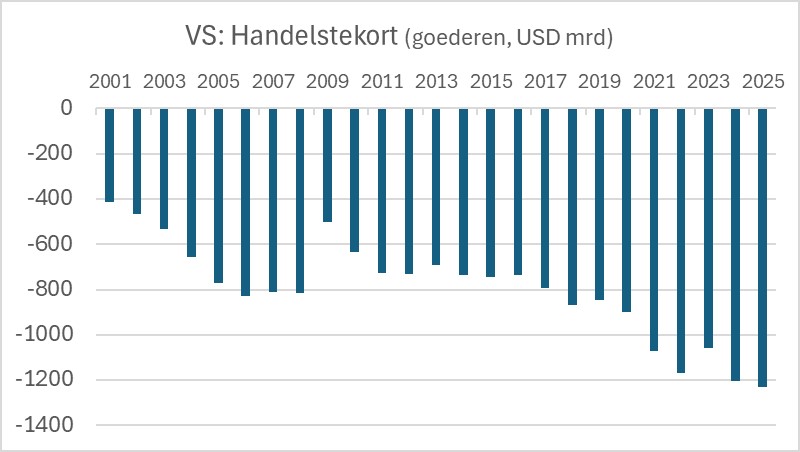

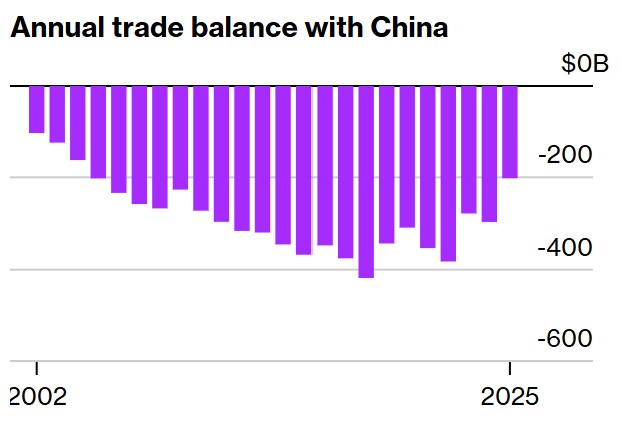

Ondanks de importheffingen van Donald Trump is het tekort dat de Amerikanen boeken in de internationale goederenhandel in 2025 toegenomen. Misschien is dat een teken dat die heffingen minder invloed op de handel hebben dan je zou denken. Helemaal zonder effect zijn die heffingen trouwens bepaald niet. Het enorme tekort dat de VS boekt in de bilaterale handel met China is in 2025 met ongeveer een derde gedaald ten opzichte van 2024. Ten opzichte van 2018 is het Amerikaanse tekort ten opzichte van China meer dan gehalveerd, al is het waarschijnlijk dat veel Chinese goederen de Amerikaanse markt alsnog bereiken, maar met een omweg. Dit laat ik nu maar even rusten. Dat heffingen effectief kunnen zijn, blijkt ook uit het feit dat de Amerikaanse import van auto's in 2025 fors is teruggevallen.

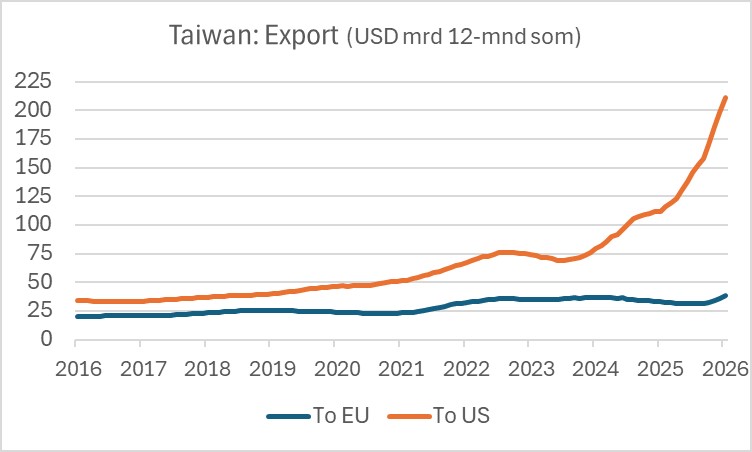

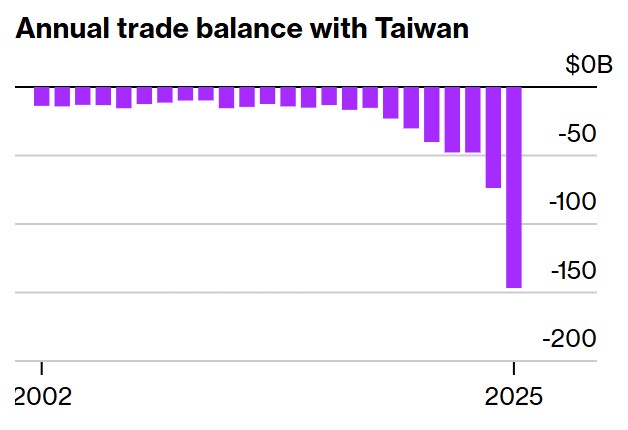

Hoe kan het Amerikaanse tekort in de goederenhandel dan toch zijn toegenomen? Dat heeft mijns inziens alles te maken met de ongekende AI-boom in de VS. De import van alles wat met AI te maken heeft, is spectaculair gegroeid. Het voor ons, Europeanen, verontrustende is dat we dat niet of veel minder zien in Europa. Het duidelijkst komt dit tot uitdrukking in de Taiwanese export. Die is sterk geconcentreerd in halfgeleiders en die zijn weer nodig voor AI. De eerste grafiek spreekt boekdelen. Toegegeven, de Taiwanese export naar de EU groeit hard, maar is veel kleiner dan die naar de VS. Het bilaterale handelstekort van de VS met Taiwan is toegenomen van $74 miljard in 2024 naar $147 miljard in 2025. Tussen 2002 en 2018 schommelde dat tekort jaarlijks tussen $10 miljard en $15 miljard. Het gaat hier om waardes, dus inclusief prijsstijgingen, maar in volumes is het beeld ongetwijfeld ook spectaculair.

Bron: Macrobond

Bron: Macrobond

Bron: Macrobond

Bron: Macrobond

De volgende twee staafdiagrammen gaan over de handel tussen de VS enerzijds en China, respectievelijk Taiwan anderzijds. Ik heb ze van Bloomberg geplukt.

Bron: Bloomberg

Bron: Bloomberg

Bron: Bloomberg

Bron: Bloomberg

Zouden die gasten…?

Wat betekent dit alles? Een paar dingen. Ten eerste blijft Europa mijlenver achter. Ik hoor Brusselse bureaucraten, en à propos ook die in Den Haag, bij voortduring betogen dat we in Europa minder afhankelijk moeten worden van Amerikaanse technologiebedrijven. Zouden die gasten naar dit soort cijfers kijken? Zouden die gasten zich realiseren hoezeer Europa achterloopt? Zouden die gasten wel eens aan kritische zelfreflectie doen en zich afvragen hoe dat komt? Ik vrees van niet.

Op korte termijn geeft die AI-boom de Amerikaanse economie een forse impuls die ook de bedrijvigheid in de rest van de wereld opkrikt, bijvoorbeeld in Europa. Bij die AI-boom moeten we een paar fases onderscheiden. Tot nog toe gaat het vooral om het opbouwen van AI-capaciteit. Daarbij zijn twee scenario's denkbaar, een positief en een negatief scenario. In het positieve scenario schakelt de AI-boom geruisloos over naar de volgende fase waarin toepassingen van AI de arbeidsproductiviteit een forse impuls geven. Dat Europa veel minder AI-capaciteit opbouwt wil nog niet zeggen dat we geen toepassingen zullen vinden. Bij ons is een hogere productiviteitsgroei ook goed mogelijk, maar we blijven wel afhankelijk van de VS.

Er is echter een alternatief scenario denkbaar. In dat scenario wordt in de VS momenteel een forse overcapaciteit aan AI-capaciteit opgebouwd. Overcapaciteit leidt uiteindelijk altijd tot fors dalende prijzen. De bedrijven die nu het meest investeren, krijgen dan de zwaarste klappen. Dit zal leiden tot aanzienlijke koerscorrecties op aandelenbeurzen. In dit tweede scenario is de afloop uiteindelijk toch ook weer positief, want ook dan leiden AI-toepassingen tot een forse verbetering van de productiviteitsgroei.

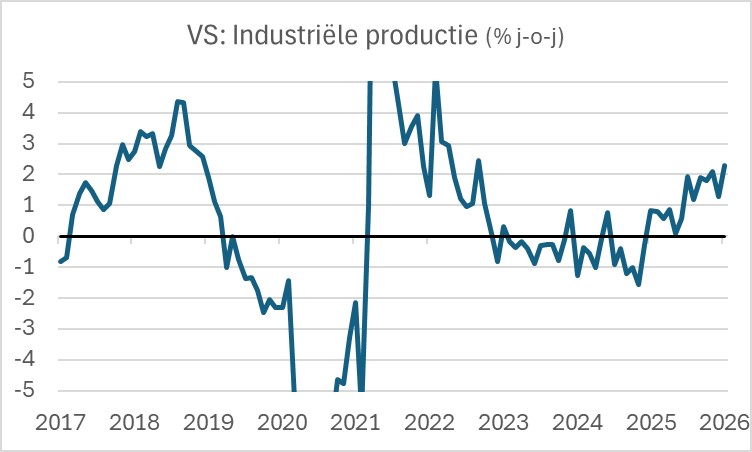

De verbetering van de Amerikaanse conjunctuur is overigens goed te zien in de ontwikkeling van de productie in de verwerkende industrie. Inmiddels is de groei van de productie gestegen tot boven 2%. De laatste keer dat de groeivoet van de productie in de verwerkende industrie in de VS boven 2% lag, is alweer een paar jaar geleden. Trump zal het wel claimen als een succes van zijn beleid.

Bron: Macrobond

Bron: Macrobond

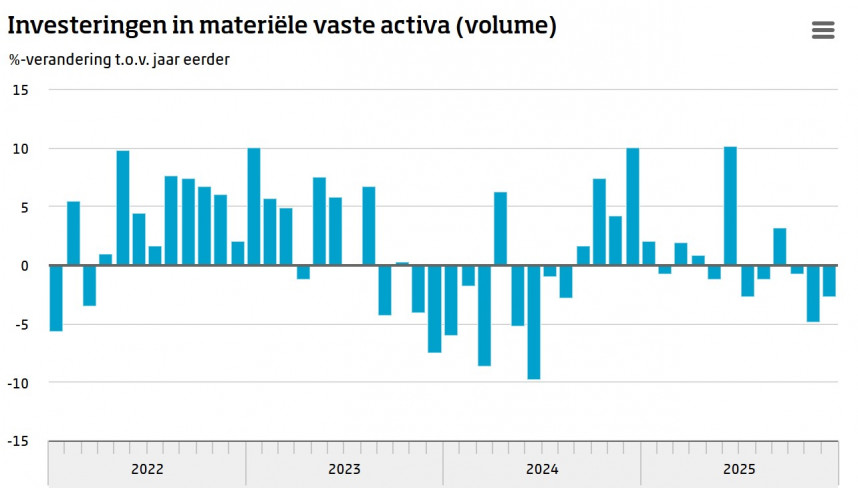

Het CBS publiceerde vandaag cijfers over de investeringen in materiële vaste activa in ons land. Niet echt om vrolijk van te worden. In december lag het volume 2,6% lager dan een jaar eerder, ofschoon december 2025 een werkdag meer had dan december 2024. Het CBS schrijft: "Er is vooral minder geïnvesteerd in overig wegvervoer (vrachtauto's, opleggers, busjes, etc.) en vliegtuigen. De investeringen in personenauto's, gebouwen, machines (waaronder defensiematerieel) en infrastructuur waren echter groter dan in december 2024." Waarvan akte.

Bron: Macrobond

Bron: Macrobond

Structureel lagere inflatie

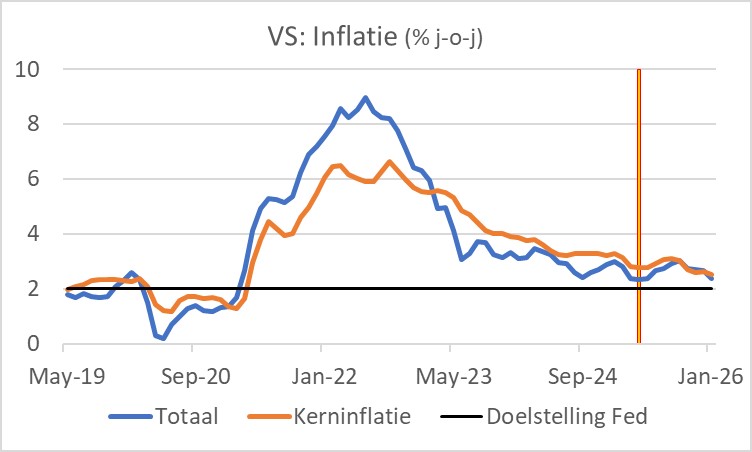

We wisten al dat de inflatie in de eurozone in januari is teruggevallen naar 1,7% en in Nederland naar 2,4%. Op de Europese inflatiemaatstaf, HICP, bedroeg onze inflatie zelfs slechts 2,2% in januari. In de VS daalde de inflatie van 2,7% in december naar 2,4% in januari. Dat is dus duidelijk hoger dan in de eurozone en ook boven de doelstelling van de Fed. Maar het is toch veel minder dan gevreesd en door veel economen voorspeld toen Trump zijn importheffingen afkondigde. Amerikaanse cijferaars proberen de effecten van die heffingen uit de cijfers te filteren en komen dan tot de conclusie dat de inflatie aan de doelstelling van de Fed voldoet. Die effecten van de heffingen zijn tijdelijk. In de volgende grafiek heb ik een verticale lijn getrokken in april vorig jaar toen Trump zijn heffingen aankondigde. De inflatie verhogende werking is tot dusver sterk meegevallen. Een paar bevriende Amerikaanse economen voorspellen dat die inflatie verhogende effecten nog moeten komen. Misschien hebben ze gelijk. Maar ik vermoed dat ze een klassieke fout maken die ik ook vaak heb gemaakt. Als je voorspelling niet uitkomt, betoog je dat de cijfers niet kloppen of dat je alsnog gelijk gaat krijgen in de naaste toekomst. Meestal is dat een vergissing…

Bron: Macrobond

Bron: Macrobond

Zoals ik hierboven al schreef, ik denk dat de inflatie verder gaat dalen, zowel bij ons als in de VS. Daar heb ik een paar argumenten voor. Ten eerste dalen de wereldvoedselprijzen al een maanden, zij het geleidelijk, en dat zet, met vertraging, neerwaartse druk op de voedselprijsinflatie. Ten tweede zijn de wereldmarktprijzen voor olie en gas nu lager dan een jaar geleden. Een Amerikaanse aanval op Iran kan roet in het eten gooien, maar er is op dit moment meer dan genoeg olie en gas in de wereld waardoor de prijzen in de loop van het jaar eerder zullen dalen dan stijgen. Ten derde wordt de wereld momenteel gekenmerkt door industriële overcapaciteit waardoor ook de prijzen voor industriële goederen eerder zullen dalen dan stijgen. Ten vierde matigt de loonstijging zich in veel landen, waardoor de inflatie bij diensten terugvalt. En als klap op de vuurpijl zullen AI-toepassingen de productiviteitsgroei stimuleren waardoor de inflatie zal dalen.

Als ik gelijk heb met mijn voorspelling dat de inflatie zal dalen, dan zal ook de rente dalen. De Fed zal zeker de officiële rente verder verlagen en de ECB zal hetzelfde doen als duidelijk is dat de Europese inflatie structureel onder de doelstelling komt. De kapitaalmarktrente zal ook dalen wanneer duidelijk is dat disinflatoire krachten aan de winnende hand zijn.

Afsluitend

Ik herhaal hier mijn twee boodschappen van vandaag. Ten eerste bevestigen de cijfers met betrekking tot de internationale handel dat zich momenteel een ongekende AI-boom in de VS voltrekt. Europa loopt ver achter.

Ten tweede suggereren de inflatiecijfers over januari dat de neerwaartse druk op de inflatie sterk is. Mijn voorspelling is dat de inflatie verder zal dalen en structureel onder de doelstelling van de centrale banken terecht zal komen.

Han de Jong

Han de Jong is voormalig hoofdeconoom bij ABN Amro en nu onder andere huiseconoom bij BNR Nieuwsradio. Zijn commentaren zijn ook te vinden op Crystalcleareconomics.nl

© DCA Market Intelligence. Op deze marktinformatie berust auteursrecht. Het is niet toegestaan de inhoud te vermenigvuldigen, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, in welke vorm dan ook, zonder de uitdrukkelijke, schriftelijke, toestemming van DCA Market Intelligence.